Alan Greenspan, qui a présidé la Réserve fédérale américaine pendant plus de dix-huit ans au point d’incarner, à lui seul, l’idée même de banque centrale, est décédé le 22 juin à son domicile de Washington, à l’âge de 100 ans. Il laisse derrière lui le parcours d’un homme célébré comme le «Maestro» de l’économie mondiale, avant que les crises qui ont suivi ne rendent son bilan plus controversé.

Qualifier Greenspan de simple figure influente revient à sous-estimer l’ampleur de son autorité. En cinq mandats, sous quatre présidents, de Ronald Reagan, qui le nomma en 1987, à George W. Bush, sous lequel il quitta ses fonctions en 2006, il concentra entre ses mains une autorité institutionnelle rarement atteinte par un responsable non élu dans l’histoire des États-Unis. Pour toute une génération d’investisseurs, il fut le Maestro, surnom popularisé par Bob Woodward dans sa biographie publiée en 2000.

Greenspan n’a pas inventé la Fed moderne, mais il en a défini le modèle auquel chacun de ses successeurs a dû, d’une manière ou d’une autre, se conformer ou s’opposer. Pour comprendre le monde dans lequel évoluent aujourd’hui les banquiers centraux, il faut revenir aux années Greenspan: à la confiance qu’elles ont inspirée, aux excès qu’elles ont tolérés et aux doutes qu’elles ont laissés derrière elles.

De Juilliard au temple de la monnaie

Alan Greenspan naît le 6 mars 1926 dans le quartier de Washington Heights, à New York. Son père est courtier en Bourse et analyste de marché, tandis que sa mère travaille dans le commerce de détail. Il grandit dans l’Amérique de la Grande Dépression, une expérience qui marquera durablement son rapport à l’argent, au risque et à la prudence financière.

La première discipline de Greenspan est la musique. Clarinetiste et saxophoniste, il passe brièvement par la Juilliard School avant de partir en tournée avec un orchestre de swing professionnel. Il finit toutefois par conclure que son véritable talent se trouve du côté des chiffres. Il rejoint alors New York University, où il obtient une licence, un master puis un doctorat en économie, après avoir été diplômé avec les plus hautes distinctions au premier cycle. Il poursuit ensuite des études de troisième cycle à Columbia auprès d’Arthur Burns, qui présidera lui-même la Fed quelques années plus tard.

Au début des années 1950, Greenspan cofonde le cabinet de conseil économique Townsend-Greenspan & Company, qu’il dirigera pendant plus de vingt ans. Il y conseille des entreprises sur des sujets très concrets comme l’acier, le cuivre, la demande des consommateurs. Ce travail, peu spectaculaire en apparence, lui donna une compréhension très fine de l’économie réelle et de ses mécanismes.

C’est aussi au cours de ces années que Greenspan se rapproche d’Ayn Rand, romancière et grande défenseure du capitalisme de laissez-faire. Il intègre son cercle proche et y absorbe une conviction qui ne le quittera plus vraiment: laissés largement libres, les marchés allouent le capital plus efficacement que les gouvernements ou les régulateurs. Le fait que ce républicain libertarien revendiqué ait passé l’essentiel de sa carrière au cœur de l’appareil d’État, jusqu’à diriger l’institution financière la plus puissante du pays, demeure l’une des grandes ironies de la vie publique américaine.

L’entrée de Greenspan à Washington se fait par la politique. Il conseille la campagne de Richard Nixon en 1968 sur les questions de politique intérieure, préside le Council of Economic Advisers sous Gerald Ford, siège au conseil de politique économique de Ronald Reagan et dirige, en 1983, la commission bipartisane dont les recommandations permettent d’écarter le risque d’insolvabilité à court terme du système de sécurité sociale. Lorsque Reagan le choisit, en août 1987, pour succéder à Paul Volcker à la tête de la Fed, Greenspan hérite d’une institution dont la crédibilité a été durement reconquise par la campagne impitoyable menée par Volcker contre l’inflation.

La voix de l’économie américaine

Il venait à peine de prendre ses fonctions lorsque survint son premier grand test. En octobre 1987, deux mois seulement après son arrivée à la tête de la Fed, les marchés actions connurent la pire chute en une séance de leur histoire. À la clôture, le Dow Jones Industrial Average avait perdu 22,6% de sa valeur. La réponse de Greenspan fut rapide et décisive. Il injecta de la liquidité dans le système financier et fit clairement savoir que la Fed était prête à soutenir l’économie. Deux jours plus tard, le Dow avait déjà effacé plus de la moitié des pertes subies lors du Black Monday. Cet épisode installa sa réputation, mais aussi une doctrine qui le suivrait tout au long de sa carrière: le fameux «Greenspan put», cette conviction croissante des marchés que la Fed interviendrait toujours pour amortir une baisse trop brutale.

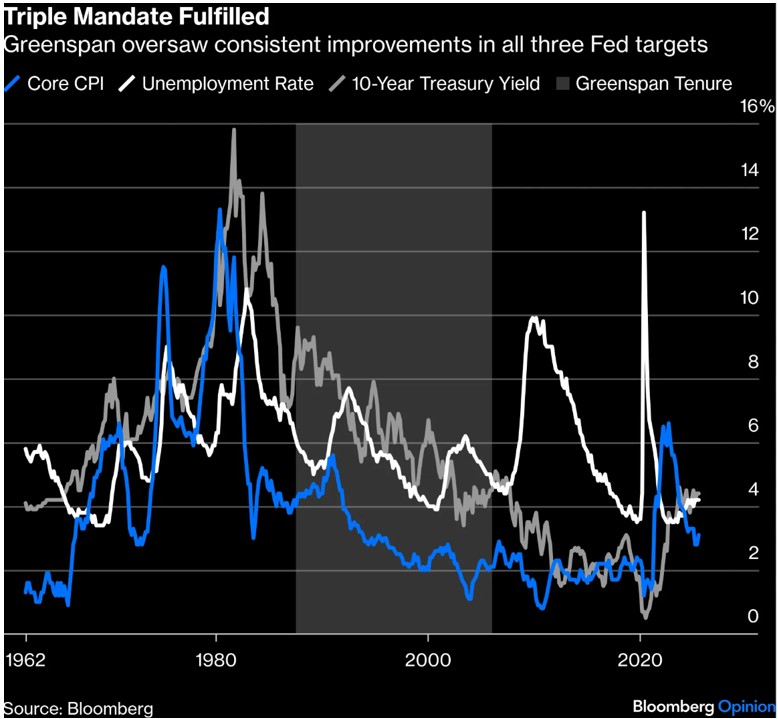

Cette croyance implicite devint l’un des traits caractéristiques de l’ère Greenspan. Elle contribua à calmer les marchés lors de la crise asiatique de 1997, du défaut russe de 1998 et de la quasi-faillite du hedge fund Long-Term Capital Management. Elle accompagna aussi la plus longue expansion économique de l’histoire américaine à l’époque, un cycle de croissance qui s’étendit de 1991 à 2001. Sur cette période, le chômage passa brièvement sous la barre des 4%, un niveau inédit depuis 1970, tandis que l’inflation, grande obsession des années 1970, resta étonnamment contenue.

Source: Bloomberg

Ce qui distinguait Greenspan de ses prédécesseurs, c’était sa capacité à s’écarter des certitudes établies. À mesure que le chômage reculait dans les années 1990, de nombreux économistes l’incitaient à relever les taux afin de prévenir une poussée d’inflation qu’ils jugeaient inévitable. Il refusa. Alan Blinder, qui siégea à ses côtés à la Fed, racontera plus tard que Greenspan choisit simplement d’attendre, alors que le taux de chômage continuait de baisser sans que l’inflation ne reparte. Pour Greenspan, l’économie avait changé de nature. Les progrès technologiques avaient, selon lui, renforcé la productivité et permis aux États-Unis de croître plus vite que ne le suggéraient les anciens modèles, même avec un chômage tombé à des niveaux que beaucoup pensaient incompatibles avec la stabilité des prix. Ce fut un pari intellectuel audacieux, qui contribua à remettre des centaines de milliers d’Américains au travail et à ébranler l’idée d’un taux de chômage «naturel» fixe.

L'art de ne rien dire

À la fin des années 1990, Greenspan était considéré comme le «Maestro», l’«Oracle», le banquier central dont le jugement semblait maintenir l’expansion économique sur ses rails. Les investisseurs analysaient chacun de ses discours à la recherche d’indices sur les taux, la croissance et les marchés financiers. Même sa serviette était entrée dans le folklore de la Fed. Selon le fameux «Briefcase Indicator», une serviette particulièrement remplie lors d’une réunion suggérait que Greenspan arrivait armé de graphiques et d’arguments en faveur d’un possible changement de politique monétaire.

Ce niveau de surveillance donnait à ses mots un pouvoir considérable, et Greenspan apprit à manier ce poids avec prudence. Ses discours étaient réputés impossibles à cerner. Il construisait ses phrases avec tant de nuances, de réserves et de propositions imbriquées que sénateurs, journalistes et analystes de marché quittaient souvent la salle sans être certains de ce qu’il avait réellement voulu dire. C’était volontaire. Un langage trop clair l’aurait contraint à des positions trop nettes, et reconnaître l’incertitude n’était pas quelque chose qu’un président de la Fed pouvait faire ouvertement. En restant délibérément opaque, il pouvait répondre aux questions difficiles sans jamais révéler qu’il n’avait pas toujours la réponse. Cette manière de s’exprimer devint si reconnaissable qu’elle reçut son propre nom: le «Fed speak».

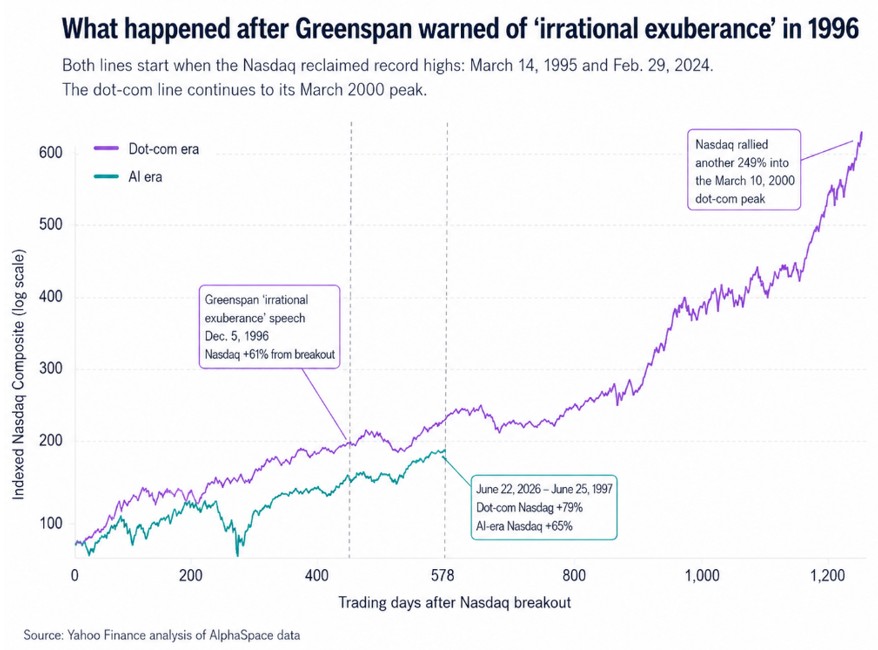

Sa formule la plus célèbre fut l’exception qui confirma la règle. Dans un discours prononcé en décembre 1996, il se demanda à voix haute si une «exubérance irrationnelle» n’avait pas poussé les prix des actifs au-delà du raisonnable. Ces mots provoquèrent une secousse sur les marchés, preuve de l’attention extrême avec laquelle le monde analysait chacune de ses phrases. Conscient qu’un mot imprudent pouvait déstabiliser les marchés, Greenspan avait fait de l’ambiguïté une forme de méthode de gouvernement. Il pouvait même plaisanter sur le caractère impénétrable de son propre langage.

«Je sais que vous croyez comprendre ce que vous pensez que j’ai dit, mais je ne suis pas certain que vous réalisiez que ce que vous avez entendu n’est pas ce que je voulais dire», déclara-t-il un jour devant une commission du Congrès.

Pourtant, la bulle qu’il avait désignée continua de gonfler pendant encore quatre ans avant d’éclater. Même lorsque Greenspan percevait le danger, la mécanique de l’euphorie se révélait plus forte que les avertissements qu’il était prêt à formuler.

La vie après la Fed

Après avoir quitté la Réserve fédérale en janvier 2006, Greenspan retrouva la vie privée sans pour autant ralentir le rythme. En 2007, il publia ses mémoires, The Age of Turbulence, vaste récit de sa vie et de ses dix-huit années à la tête de la Fed. Il fonda ensuite Greenspan Associates, un cabinet de conseil par lequel il accompagna institutions financières et grandes entreprises. Très sollicité pour des conférences, il continua aussi de suivre les données économiques avec la même attention qu’auparavant. L’écriture et les apparitions médiatiques occupèrent le reste de son temps, les habitudes d’une vie entière que la retraite ne pouvait interrompre.

Le bilan de Greenspan comportait toutefois une part d’ombre. Partisan convaincu de la dérégulation, il soutint la loi de 1999 qui abolit la séparation entre banques commerciales et banques d’investissement, une barrière héritée de la Grande Dépression. Il s’opposa également aux tentatives de régulation du marché en pleine expansion des produits dérivés complexes, notamment face à Brooksley Born, qui avait alerté sur les risques. Et alors même qu’une bulle immobilière se formait, il rejeta l’idée qu’un tel phénomène puisse exister à l’échelle nationale.

Lorsque cette bulle éclata en 2008 et déclencha la plus grave crise financière depuis la Grande Dépression, Greenspan fut appelé à s’expliquer devant le Congrès. Il reconnut alors une «faille» dans la vision du monde qu’il portait depuis ses années auprès d’Ayn Rand. Il s’était trompé en pensant que les institutions financières agiraient spontanément pour se protéger elles-mêmes, et protéger le système dans son ensemble. La Financial Crisis Inquiry Commission conclut plus tard que les décennies de dérégulation qu’il avait défendues avaient affaibli les garde-fous qui auraient pu contribuer à éviter la crise.

En 2013, il publia «The Map and the Territory», ouvrage dans lequel il affirma qu’aucun modèle économique n’aurait pu prévoir les comportements irrationnels à l’origine de la crise. C’était, en quelque sorte, sa plaidoirie finale, sa tentative la plus aboutie de se réconcilier avec son propre bilan.

Conclusion

L’histoire ne rendra pas un verdict simple, et Greenspan ne l’aurait sans doute pas souhaité. Son successeur, Ben Bernanke, qui hérita à la fois de l’architecture qu’il avait construite et des fragilités que ses angles morts avaient contribué à créer, le décrivit comme un grand banquier central, ayant guidé son pays à travers deux décennies de prospérité et dont les économistes continuent d’apprendre.

Malgré les controverses qui ont marqué ses dernières années publiques, Greenspan ne cessa jamais d’aimer la discipline qui l’avait rendu célèbre. Il décrivait l’économie comme une profession qu’il exerçait depuis les années 1940 et qu’il avait aimée jusqu’au bout. Selon les mots de son épouse, qui annonça son décès, il fut un «un géant», un homme qui contribua à façonner l’économie américaine sur plusieurs générations. Son bilan restera débattu, mais son empreinte est incontestable. Ainsi, le Maestro tire sa révérence.