Les banques centrales s’interrogent sur la pertinence du ciblage de l'inflation, sur fond de croissance économique faible.

.jpg)

Au cours des dernières années, les banques centrales sont parvenues à maintenir l’inflation à un niveau faible. Aujourd’hui, alors que les économies ralentissent, cette situation s’avère difficile à inverser et la pertinence du maintien des objectifs d’inflation adoptés il y a une génération est remise en question.

Le ciblage de l'inflation n’est rien d’autre qu’une politique monétaire qui vise explicitement à atteindre un taux d'inflation annuel défini. En fixant les anticipations d’évolution des prix, cette politique doit permettre aux banques centrales d’encourager les consommateurs à dépenser, tout en favorisant la stabilité des marchés financiers et celle de l'économie en général. Pour être efficace, elle requiert des indications claires (et crédibles) de la part des banquiers centraux quant à l’orientation future des mouvements de taux d’intérêt.

en matière d'inflation, portant par là même atteinte à leur crédibilité.

Les partisans du ciblage de l’inflation affirment qu’il contribue à la stabilité économique en prédéterminant les anticipations. «Au fil du temps», écrit l'une des économistes du Fonds monétaire international, Sarwat Jahan, «le ciblage de l'inflation s'est révélé être un cadre flexible qui a su résister à des circonstances changeantes, notamment à la dernière crise financière».

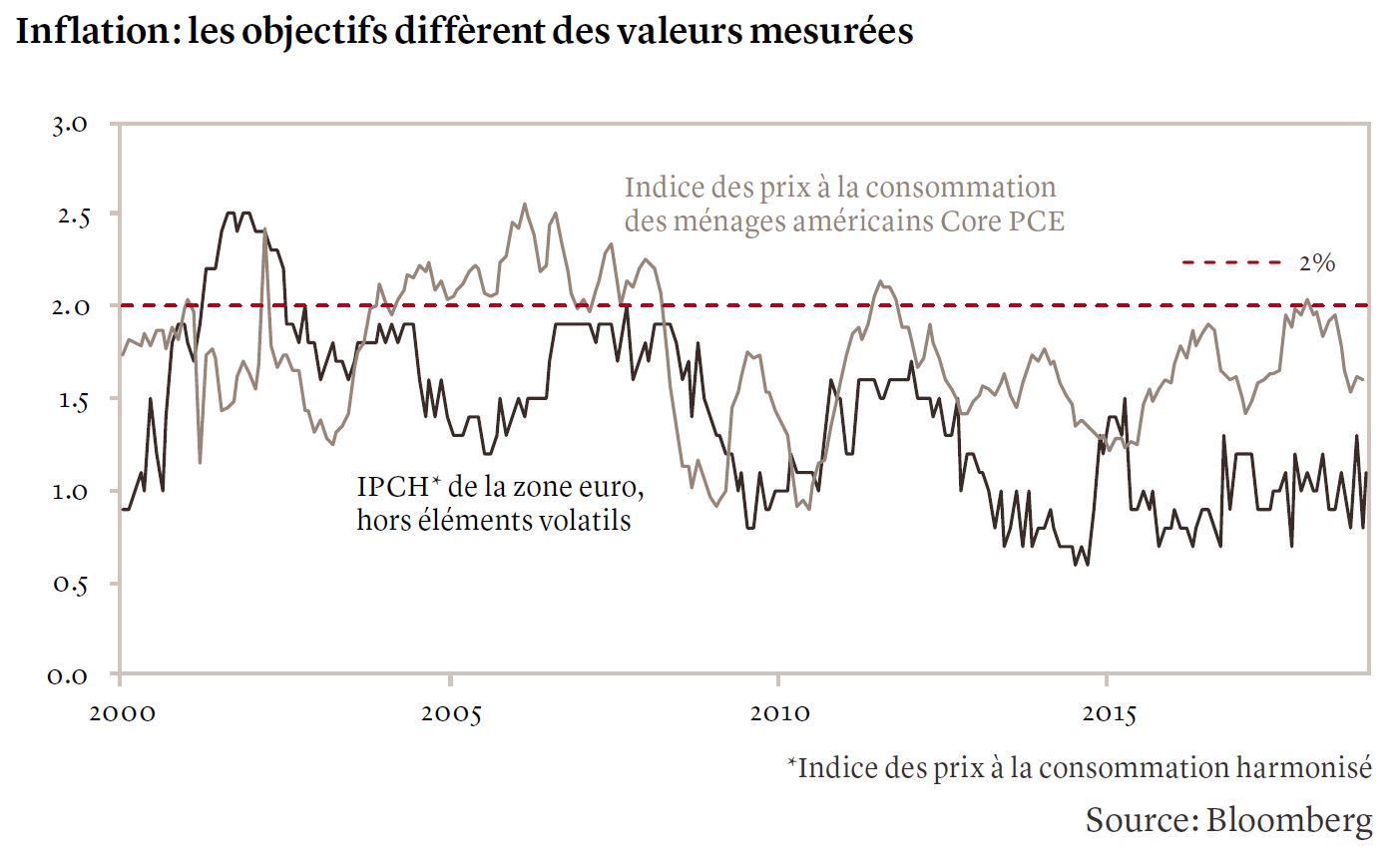

Toutefois, les banques centrales, dont la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed), sont toujours demeurées en deçà de leurs objectifs en matière d'inflation, portant par là même atteinte à leur crédibilité (voir le graphique). En période de forte expansion économique, y compris en 2016 et 2017, les marchés prêtaient peu ou pas d’attention à une telle défaillance. Cependant, maintenant que la croissance a ralenti, les investisseurs et les banquiers centraux eux-mêmes remettent en question ce modèle qui avait jusqu’ici prévalu.

Le président de la Banque centrale européenne, Mario Draghi, a déclaré la semaine dernière que, «en soi, il n'existe pas de plafond de 2%» fixé pour l'inflation; il a également laissé entendre qu’il était en faveur d’une «symétrie» qui permettrait à la Banque centrale, par exemple, de maintenir l’inflation légèrement au-dessus de 2% après un ralentissement économique, et ce afin de stimuler la croissance. De façon officielle, la BCE définit la stabilité des prix comme une inflation «inférieure mais proche de 2% sur le moyen terme».

Il faut ici se rappeler que des décennies de ciblage de l’inflation ont été politiquement utiles dans des pays aux populations vieillissantes: la limitation de la hausse des prix empêche en effet l’érosion de l’épargne. A contrario, le Japon illustre les dangers d’une inflation basse durable, avec une économie qui a même connu de longues périodes de déflation lorsque les consommateurs ne dépensaient plus et que les entreprises avaient gelé les salaires.

Les opposants au ciblage soutiennent que l’inflation n’est plus un indicateur majeur pertinent pour les banques centrales et qu’il reste aussi à prouver que les consommateurs demeurent sensibles à l’inflation lorsqu’elle est très faible. Ils affirment que, dans le futur, le fonctionnement de l’économie moderne ira se simplifiant, et que la stabilité des prix et de l’inflation retirera tout intérêt à une politique de ciblage.

Historiquement, les banques centrales utilisaient l’ancrage à une devise étrangère comme « ancrage nominal » pour répondre aux attentes des marchés en matière de prix et de politique monétaire. Cependant, arrimer sa politique monétaire à une autre monnaie avait pour inconvénient de limiter la capacité d’une banque centrale à répondre aux besoins de sa propre économie nationale. Lorsque les États ont cherché un nouvel élément d'ancrage, ils se sont alors tournés vers la masse monétaire, ou bien ils ont adopté des taux de change flexibles. Lorsque ces taux ont eux-mêmes subi des attaques spéculatives dans les années 1990, ou se sont révélés instables, les pays ont alors opté pour le ciblage de l’inflation.

par la Banque centrale de Nouvelle-Zélande.

Les origines du ciblage de l'inflation sont apparents dans l'effondrement du système de Bretton Woods à la fin des années 1970. À mesure que la valeur du dollar américain (USD) diminuait, d'autres devises s’appréciaient, et la Suisse et l'Allemagne ont commencé à mener une politique désinflationniste. L’économie suisse est par ailleurs confrontée au défi que représente un franc fort, qui rend les importations en euros moins chères et abaisse d’autant l’inflation.

Le véritable changement de paradigme a eu lieu il y a presque 30 ans. Le ciblage de l’inflation a été originellement mis en place en 1990 par la Banque centrale de Nouvelle-Zélande, qui a rapidement été copiée par d’autres banques centrales, dont celles du Canada, de l’Australie, du Royaume-Uni, de la Suède, du Brésil, du Chili, du Mexique, de l’Afrique du Sud, de la Corée du Sud, de la Thaïlande et de la Turquie (où l’ingérence du pouvoir politique s’est substituée à la politique monétaire). À la suite de la crise financière, la Fed a explicitement adopté en 2012 un objectif de 2% d'inflation pour les prix à la consommation des ménages. L’institution est aujourd’hui en train de reconsidérer son double mandat : stabilité des prix et emploi. Officiellement, elle ne prévoit pas de modifier son objectif d'inflation - qui n’a cependant jamais été atteint depuis 2012.

Néanmoins, les anticipations d'inflation aux États-Unis ont continué de baisser et, alors que le différend commercial américano-chinois perdure, que le cycle économique continue d'avancer et que l’effet des mesures de relance budgétaire s'atténue, la Fed a décidé de recourir désormais à une politique d’assouplissement.

Dans la zone euro, l’inflation reste faible malgré la hausse des salaires et un taux d’emploi élevé, les entreprises préférant ne pas augmenter leurs prix et absorber le contrecoup que subissent leurs marges. Si l’inflation est demeurée obstinément stable en période de prospérité, il est peu probable qu’elle augmente maintenant que les économies ralentissent partout dans le monde. La croissance de la zone euro devrait augmenter de 1,2% en 2019 et, la semaine dernière, la BCE a annoncé qu'elle maintiendrait ses taux directeurs inchangés, voire qu’elles les abaisserait, et ce au moins jusqu’à la fin du premier semestre de 2020.

Avec les récentes promesses d’une nouvelle relance monétaire faites par la Fed et par la BCE, la normalisation de la politique monétaire semble de plus en plus improbable.

de l'inflation, mais plutôt pour une approche flexible.

Après une période prolongée de faible inflation, la Banque du Japon (BoJ) a profondément modifié le cadre de sa politique à la suite de la nomination de Haruhiko Kuroda au poste de gouverneur en 2013, avec, jusqu’ici, un succès mitigé. Après avoir atteint un creux de -1,7% en 2010, l'inflation de base japonaise est repassée au-dessus de zéro en 2013 pour s'établir aujourd’hui à 0,5%. Depuis 2016, le nouveau cadre inclut un «contrôle de la courbe des taux» ainsi qu'un «engagement de dépassement de l’objectif d'inflation», qui oblige la BoJ à poursuivre son expansion monétaire jusqu'à ce que l'inflation excède son objectif de 2%, et se maintienne ensuite au-delà «de manière stable».

En avril de cette année, la Banque centrale de la Nouvelle-Zélande a revu son mandat et s’est fixée un double objectif: maximiser l'emploi et assurer la stabilité des prix. La banque centrale hongroise a pour sa part accordé plus de flexibilité à ses responsables en 2015, leur permettant de viser un objectif d’inflation de 3% assorti de plus ou moins un point de pourcentage, et le gouverneur de la Banque centrale australienne, Philip Lowe, a déclaré la semaine dernière qu'il comptait sur le gouvernement récemment réélu à la tête du pays pour maintenir inchangé son objectif d'inflation à long terme de 2-3%.

En réalité, aucune banque centrale n'a opté pour un ciblage rigide de l'inflation, mais plutôt pour une approche flexible, assortie d’objectifs mesurés sur plusieurs années.

Une alternative possible serait de passer à un objectif moyen fixé sur la durée, qui viserait à stabiliser les prix selon une trajectoire de croissance constante (cf. à ce sujet un discours récent du vice-président de la Fed, Richard Clarida). Une autre solution consisterait à combiner un objectif d'inflation avec un objectif de PIB nominal, afin de prendre en compte le taux d'expansion économique nécessaire pour atteindre le plein emploi.

Adopté à un moment où les banques centrales pouvaient maîtriser l’inflation en relevant les taux d’intérêt, le ciblage de l’inflation semble être, dans le climat économique actuel, une réponse à une problématique devenue obsolète. Après avoir combattu avec succès une inflation élevée, les banquiers centraux ont maintenant besoin de plus d'outils qui leur donnent la flexibilité nécessaire pour pouvoir augmenter l'inflation. Face à des enjeux en constante évolution, il est logique qu’ils débattent de buts qu’ils se sont fixés et qu’ils n’ont jamais pu atteindre. Et même si leurs prochains objectifs ne sont pas encore définis, l’histoire montre en tout cas que tout paradigme finit par changer.