L’or représente une couverture de portefeuille efficace contre la volatilité de marché mais doit être géré de manière tactique.

Au sein d’un portefeuille, l’or a traditionnellement pour rôle d’offrir une protection contre l’inflation et la volatilité des marchés actions, ainsi que de constituer un moyen de diversification. Cette année, le métal jaune a grimpé à son plus haut niveau en six ans sous l’effet combiné de différents facteurs. Parmi ces derniers, on trouve notamment les anticipations de baisse des taux d’intérêt aux États-Unis, l’affaiblissement du dollar américain (USD) et la montée des risques géopolitiques liés aux échanges commerciaux américano-chinois ainsi qu’aux tensions avec l’Iran dans le Golfe persique. En outre, les incertitudes entourant la fin du cycle économique et les rendements négatifs généralisés ont tous poussé les investisseurs à rechercher des valeurs refuge alternatives.

adéquate en raison du niveau de leurs rendements.

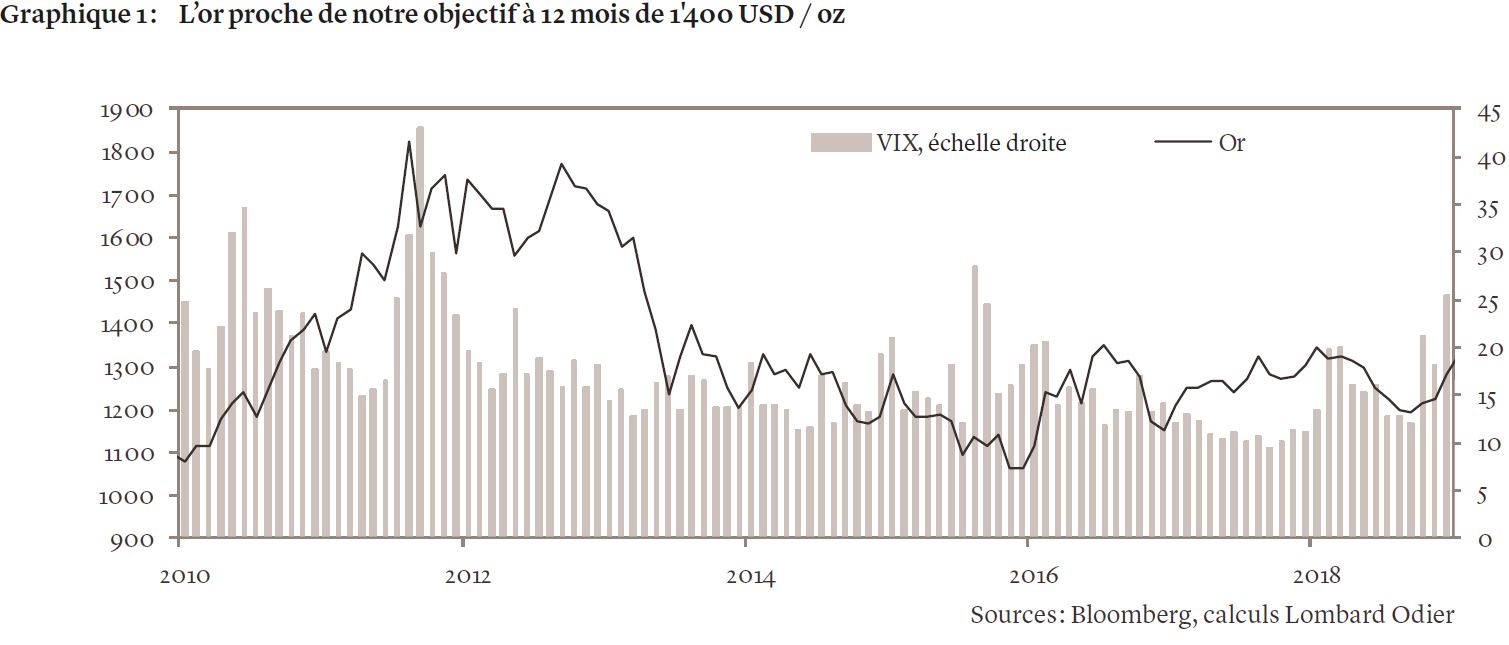

Il convient de rappeler que l’or évolue principalement en fonction de la demande financière et dans une moindre mesure par rapport aux fondamentaux du marché physique. Les inquiétudes sur les marchés financiers constituent l'un des principaux moteurs de la demande financière (voir graphique 1): c’est la raison pour laquelle l'or représente souvent une couverture efficace contre la volatilité. Aujourd'hui, les obligations gouvernementales ne sont plus une couverture de portefeuille adéquate en raison du niveau de leurs rendements. Par conséquent, il devient nécessaire de détenir de l'or au sein d’un portefeuille multi-actifs. En fait, la demande financière supplémentaire induite par le manque d'actifs refuge devrait limiter le risque de baisse de l’or et, compte tenu de la longueur déjà exceptionnelle du cycle économique, nous pouvons nous attendre à ce que les craintes d'une récession ressurgissent périodiquement.

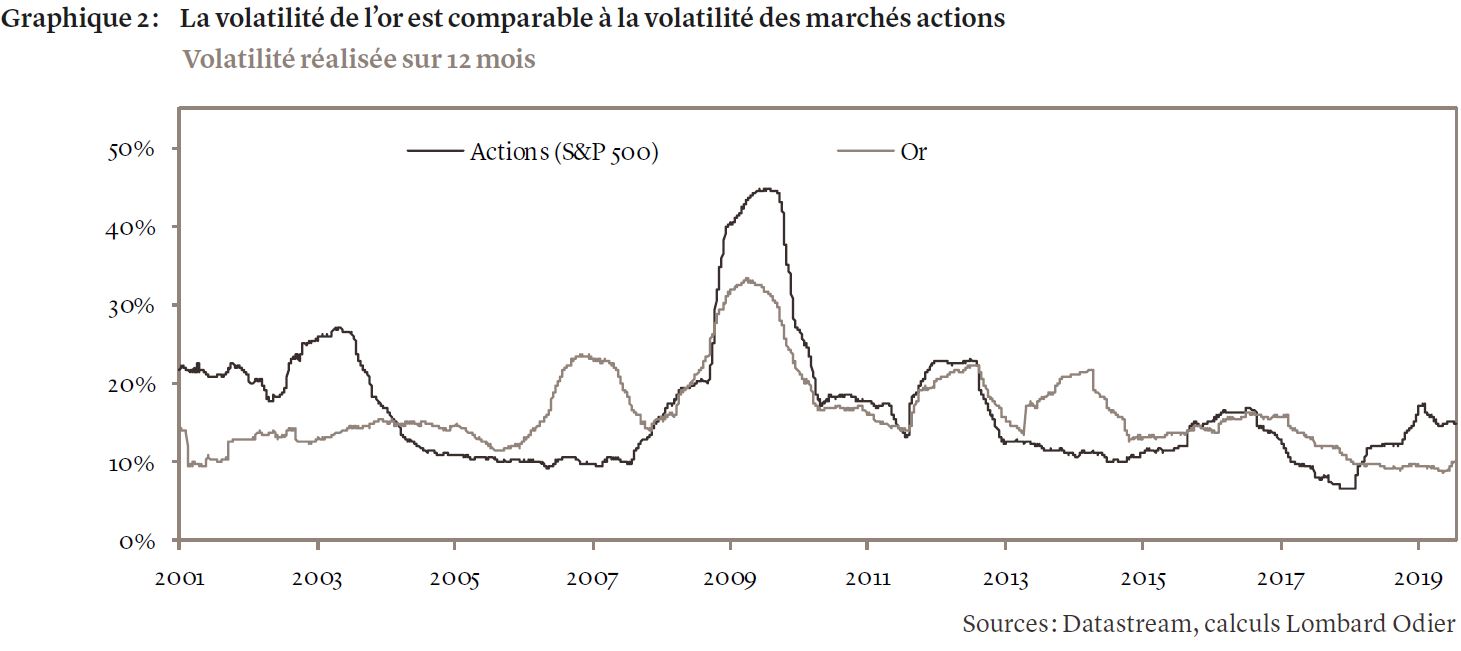

Cependant, la corrélation entre l’or et les actions n’est pas toujours négative. Par ailleurs, la volatilité annualisée de l’or a toujours été comparable à celle des actions (voir graphique 2). Ainsi, une exposition à l’or dans un portefeuille multi-actifs augmente généralement le risque global du portefeuille ; c’est pourquoi il est essentiel que cette allocation soit gérée de manière tactique. En effet, il y a eu des périodes où l'or n'a pas protégé les portefeuilles contre la chute des actions. Ce fut notamment le cas lors de la crise financière d'octobre 2008 où l'or comme les actions américaines ont dévissé d’environ 20% (à la suite de la réduction globale du risque des portefeuilles et des ventes forcées réalisées par des fonds entravés par leurs positions de crédit non liquides). Néanmoins, l'or a de nouveau rapidement bénéficié de flux entrants et a recouvré ses pertes, gagnant près de 35% lorsque les marchés boursiers perdaient quant à eux 30% supplémentaires.

les investisseurs pourraient se détourner des liquidités et opter pour l'or.

Sans conteste, l'or a toujours passé pour la protection ultime contre l'instabilité financière et la perte de confiance envers les institutions financières et monétaires. Depuis la crise financière, les politiques monétaires accommodantes des banques centrales ont renfloué le système financier, mais avec deux conséquences négatives. Premièrement, elles ont aggravé les inégalités sociales en profitant avant tout à ceux qui peuvent investir et tirer avantage du coût moins élevé de l’argent et de la hausse des prix des actifs financiers. A son tour, cette disparité a largement favorisé les discours populistes, sapant ainsi la stabilité politique.

En second lieu, la dépendance croissante de l’économie mondiale à une politique monétaire non conventionnelle et aux bilans gonflés des banques centrales menace de miner la confiance dans le système financier lui-même. Si, dans sa prochaine phase, la politique monétaire ne parvenait pas à améliorer durablement les économies, les investisseurs pourraient se détourner des liquidités et opter pour l'or.

Nous pensons que l'environnement actuel justifie une exposition à l’or dans les portefeuilles de nos clients. En effet, nous nous attendons à ce que les faibles rendements des obligations gouvernementales, l'incertitude entourant les relations commerciales sino-américaines et l’affaiblissement de l’USD perdurent dans les mois à venir – un contexte favorable à l’or et à son efficacité en tant que couverture de portefeuille.

Après avoir évolué autour de 1'300 USD l’once (USD / oz) au cours des cinq premiers mois de cette année, l’or a progressé de 8% en juin et a terminé le mois à 1'410 USD / oz. Le métal précieux se négocie désormais à 1'426 USD / oz. Bien que nous puissions assister à des prises de bénéfices à de tels niveaux (les cours ont maintenant dépassé notre objectif à 12 mois de 1'400 USD / oz et toute révision des anticipations de taux de la Réserve fédérale américaine rapprocherait les cours de l'or de notre objectif), l'intérêt d’une exposition longue à l’or dans un portefeuille multi-actifs reste fort.

Comme nous l’avons mentionné précédemment, nous restons convaincus de l’importance de la gestion tactique d’une allocation à l’or : en janvier, nous avons converti notre allocation diversifiée aux matières premières en une exposition au métal jaune. Nous avons acheté le métal précieux à 1'282 USD / oz et avons mis en œuvre une surpondération de 3% par rapport à notre indice de référence stratégique. Nous avons ensuite renforcé cette position en avril en ajoutant 2% supplémentaires. Plus récemment, nous avons réduit l’allocation à l’or de 2%, la ramenant à 3% aujourd’hui dans l’ensemble des portefeuilles.