Malgré la faiblesse des levées de capitaux et la rareté des introductions en bourse, le capital développement se porte bien.

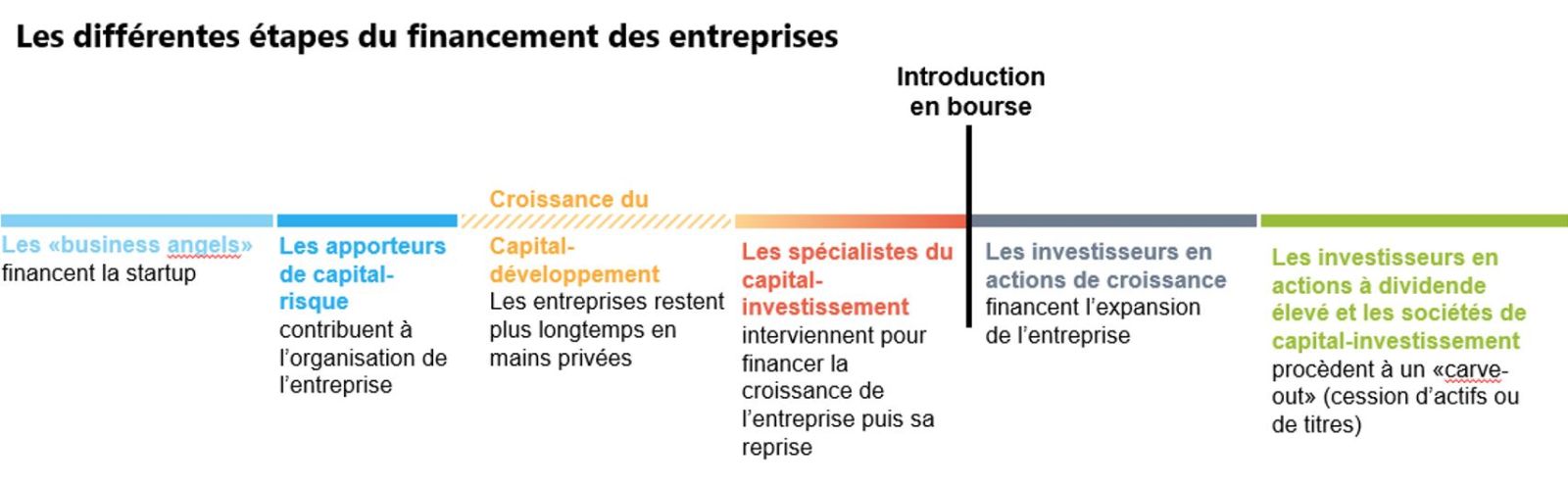

Situé entre le capital-risque «late stage» et le «buyout» traditionnel, le capital-développement (private equity growth) combine vraisemblablement le meilleur de ces deux catégories d’investissement. Selon un récent rapport de Preqin, il représente un volume de 1200 milliards de dollars et constitue la deuxième classe d'actifs la plus importante dans les marchés d’actifs privés. Bénéficiant de l’arrivée d’entreprises disruptives très médiatisées, toujours plus nombreuses, et qui tendent à retarder leur entrée en bourse, le capital-développement s’est établi comme une stratégie à part entière dans le paysage du capital-investissement.

Ceux qui investissent dans le capital-développement recherchent des entreprises arrivées à un point d'inflexion dans leur cycle de vie. Elles sont relativement matures et leur modèle solide a fait ses preuves, mais elles ont besoin de capitaux supplémentaires pour gagner en envergure et accélérer leur croissance. Les fonds de croissance recherchent généralement des entreprises au succès commercial confirmé et qui ont pu faire la preuve de leur rentabilité ou sont en bonne voie de le faire. Ces dernières sont généralement dirigées par leurs fondateurs et elles sont souvent auto-financées, ce qui signifie que les capitaux apportés par les investisseurs institutionnels traditionnels sont limités. Par conséquent, l’accès à ces entreprises est d’autant plus important.

En elles-mêmes, les opérations de capital-développement sont simples. Elles ne recourent pas à l’emprunt et l’apport en capital est consenti en échange d’une petite participation dans l’entreprise. Le capital est directement investi dans le but de faire pencher la balance en faveur du succès de l'entreprise.

Le fait que les entreprises tardent de plus en plus à se faire coter en bourse n'est pas nouveau. Cependant, il a des conséquences sur leur mode de financement ainsi que sur le profil de leurs apporteurs de capitaux. Ceux qui investissent traditionnellement dans le capital de démarrage n'ont pas le savoir-faire nécessaire pour accompagner ces entreprises dans leur développement et ceux qui investissent à un stage ultérieur du capital-risque n'ont en général pas la volonté ou la capacité de les soutenir durant plusieurs tours de levées de fonds (ces dernières étant nécessaires du fait que les entreprises restent plus longtemps en mains privées). Par ailleurs, ces entreprises ne souhaitent pas céder une part importante de leur capital, ce qui est le cas dans les opérations de «buyout» traditionnelles.

Le capital-développement apporte une solution à ce changement de paradigme: le fait que des entreprises retardent leur entrée en bourse. Son apport est essentiel dans la mesure où il aide au «décollage» de la prochaine génération d'entreprises innovantes.

L’univers et la nature de l'innovation à croissance rapide ont tous deux changé de façon permanente. Pour ce qui concerne cet univers, il compte désormais plus de 1300 licornes (entreprises dont la valorisation dépasse le milliard de dollars) au plan mondial, pour une valeur totale d’environ 4600 milliards de dollars. En guise de comparaison, la valeur de l’ensemble des entreprises cotées à la bourse allemande est de l’ordre de 2100 milliards de dollars, un chiffre qui se monte à 3100 milliards pour la bourse de Londres et 1940 milliards pour la bourse suisse. Le marché du capital-investissement a donc un potentiel trop important pour être négligé. Et pour en prendre toute la mesure, rappelons qu’il n’existait que 18 licornes en 2008!

Non seulement le nombre de licornes est sans précédent, mais divers facteurs ont renforcé la croissance du secteur. Au vu de l’expansion du marché secondaire, l’introduction en bourse n’est plus le seul moyen pour les investisseurs de la première heure de prendre leurs profits sur leurs investissements et de se retirer.

Le marché du capital-investissement devient de plus en plus accessible et il gagne en «normalité», ce qui se traduit par une augmentation des capitaux issus de sources variées pour les entreprises non cotées. En outre, du point de vue de la gestion de l’entreprise, les équipes de direction font l’objet d’une surveillance moindre et bénéficient d’une plus grande autonomie lorsque leurs établissements restent hors bourse.

Quid de l’innovation à croissance rapide en tant que telle? C’est une fabuleuse combinaison de nouvelles technologies qui permet de repousser les limites de l’impossible et de l’inabordable. Grâce au «cloud computing» et services attachés (Software as a Service ou SaaS), au séquençage génomique, à l'intelligence artificielle et la réalité virtuelle, pour ne citer qu’eux, les entreprises peuvent croitre plus rapidement.

À l’heure où le progrès et la technologie ont le vent en poupe, ce sont les entreprises non cotées qui façonnent notre avenir, car on ne trouve pas leurs homologues parmi celles qui sont en bourse. En effet, les entreprises en mains privées ne se contentent pas de bouleverser les industries existantes, mais elles créent parfois de toutes nouvelles industries.

Le fabricant suédois de batteries «vertes» Northvolt et l’entreprise américaine de recyclage de batteries Redwood Materials transforment les chaînes d'approvisionnement rendues nécessaires par l’électrification du parc automobile. Upside Foods repense notre alimentation. Solugen construit des usines chimiques «vertes». En bref, le capital-développement est là pour durer en contribuant au financement des entreprises vectrices de progrès.

«Maussade», «en difficulté», «en chute libre» sont les qualificatifs récemment employés pour décrire le marché du capital-développement. Votre scepticisme vis-à-vis de cette classe d’actifs serait justifié, mais vous n’en auriez pas moins tort. Selon PitchBook, la demande en capital émanant des entreprises est trois fois supérieure à l’offre. La période est donc idéale pour celui qui investit dans le capital-développement, et les opportunités et les raisons pour être optimiste ne manquent pas. A condition de faire preuve de la discipline, de la capacité d’analyse et de la sélectivité qui sont indispensables dans la situation actuelle.

De manière quelque peu contre-intuitive, la hausse des taux d’intérêt s’est avérée favorable au capital-développement. Si, durant ces deux dernières années, l’activité de «buyout» traditionnelle s’est ralentie du fait de la hausse du coût de financement, cela n’a pas été le cas du capital-développement du fait qu’il est utilisé pour alimenter la croissance et non pas pour rembourser de la dette.

Il est impératif de regarder au-delà de la «maussaderie» actuelle. À long terme, la croissance du marché du capital-investissement va se poursuivre. Les entreprises et les entrepreneurs utilisent la technologie pour réaliser des progrès considérables et relever certains des défis les plus importants auxquels la société est confrontée. Ils sauront résister aux cycles de marché, à la volatilité, aux taux d'intérêt et à l'inflation. Pour toutes ces raisons, le capital-développement va continuer de se développer.