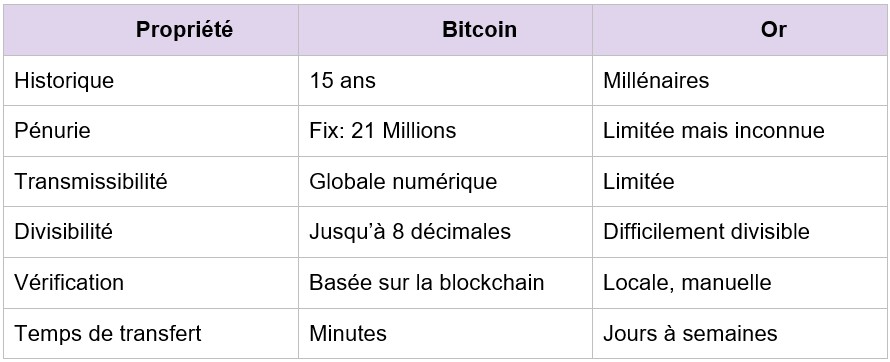

Depuis sa création en 2009 en réaction à la crise financière, le bitcoin est passé du statut de moyen de paiement expérimental à celui d'actif rare, résistant à la censure et d'importance mondiale. Les caractéristiques de la crypto-monnaie ressemblent fortement à celles de l'or: rare, facilement transportable et indépendante des différents États. Associé à une composante numérique, le bitcoin est dans l'air du temps.

Problèmes structurels du système monétaire

Le système monétaire actuel est confronté à des problèmes profonds tels que l'inflation persistante, le fardeau fiscal et la méfiance croissante envers les monnaies d'État. La monnaie de réserve mondiale – le dollar américain – s'affaiblit. Cette situation a considérablement renforcé le besoin de valeurs de réserve rares et non étatiques. Dans ce contexte, le bitcoin est de plus en plus considéré comme l'équivalent numérique de l'or: tous deux sont considérés comme des valeurs stables qui servent de protection contre les monnaies fiduciaires.

Le bitcoin offre des possibilités supplémentaires dans l'allocation stratégique d'actifs. En tant qu'or numérique, il combine la rareté d'une matière première avec l'infrastructure numérique mondiale. La crypto-monnaie permet ainsi de gérer et de transférer des actifs de manière décentralisée, transparente et sans intermédiaire. Des acteurs comme la Chine, qui augmente agressivement ses réserves d'or en raison des conflits avec les États-Unis, devraient également être intéressés par l'indépendance étatique de l'actif numérique.

Changement de paradigme

L'importance stratégique de Bitcoin se manifeste aujourd'hui non seulement dans le macro-narratif, mais aussi de plus en plus dans les décisions d'investissement concrètes. Ce qui a commencé en 2020 avec des pionniers isolés comme Strategy (anciennement MicroStrategy) s'est entre-temps étendu à des structures institutionnelles. Les directeurs financiers, les gestionnaires de fonds et les family offices considèrent de plus en plus le bitcoin comme un actif de réserve pouvant être inscrit au bilan, qui allie stabilité, indépendance et potentiel asymétrique dans un environnement de rendements réels négatifs et d'excédents de liquidités. Même la Banque nationale suisse, très critique à l'égard des crypto-actifs, a pondéré le quasi-fonds spéculatif Bitcoin Strategy à hauteur de 180 millions de francs suisses en raison de sa représentation des marchés d'actions américains.

L'autorisation des premiers ETF spot américains en janvier 2024 a été un catalyseur décisif de cette évolution. Avec des prestataires comme BlackRock, Fidelity et Franklin Templeton, ce n'est pas seulement le volume géré qui a considérablement augmenté. La clarté réglementaire et comptable nécessaire, qui manquait jusqu'alors à de nombreux investisseurs institutionnels, a également vu le jour. Le succès parle de lui-même. En un peu plus d'un an, les ETF sur le bitcoin ont atteint un actif sous gestion de 113 milliards de dollars. A titre de comparaison, les ETF américains sur l'or, négociés depuis 1986, affichent un AuM de 170 milliards.

Le bitcoin reste sous-représenté

Avec une capitalisation mondiale du marché de l'or d'environ 22 billions de dollars US, le bitcoin reste sous-représenté, avec environ 1,9 billion de dollars US. Mais dans un monde de plus en plus numérique, le bitcoin pourrait prendre une part plus importante de ce marché à l'avenir, soutenu par un nombre croissant d'utilisateurs, des investissements institutionnels et une demande en hausse. L'essentiel est de savoir reconnaître à temps ce changement structurel et de profiter de cette évolution.