L’histoire nous montre qu’un ralentissement économique conjugué à une inflation élevée est associé à une performance positive des matières premières et de l’or.

Si les matières premières surperforment la plupart des principales classes d'actifs depuis le début de l’année1, la pression exercée par la hausse des taux d'intérêt, la vigueur du billet vert et les craintes de récession de plusieurs grandes économies ont entraîné un reflux depuis l’été 2022. Dans nos Perspective de marché, nous avons avancé que les pressions actuellement négatives exercées par le cycle sur les matières premières devraient être temporaires et donner lieu à une hausse de la demande de matières premières par les grandes forces de marché qui limiteront leur offre.

Historiquement, les matières premières sont une classe d'actifs cyclique qui se replie généralement lorsque le cycle de marché devient défavorable. Or l’histoire nous montre même que les cours des matières premières peuvent continuer de progresser longtemps après l’inversion d’un cycle à condition que les fondamentaux soient favorables. Les chocs pétroliers dans les années 1970 et 1980 en sont un bon exemple. S’il faut admettre que ce sont des cycles inhabituels, aujourd’hui nous connaissons probablement un autre choc énergétique.

Depuis la publication de nos Perspectives de marché, l’Organisation des pays producteurs de pétrole et ses pays partenaires (OPEP+) ont annoncé une forte réduction de leur production de pétrole dès novembre 2022 qui s’élèvera à 2 millions de barils par jour. Comme nous nous y attendions dans nos Perspectives, l’OPEP+ a réagi à la faiblesse des cours du pétrole après l’été et a envisagé de relever les cours du Brent au-dessus de 90 dollars le baril (les cours avaient baissé à 84 dollars le baril le 26 septembre 2022, soit juste une semaine avant la décision de l’OPEP). Depuis cette décision, l’OPEP est parvenue à maintenir ses prix au-dessus de 90 dollars le baril, mais l’organisation a jeté les bases de nouvelles réductions en dressant un panorama pessimiste concernant les prévisions concernant la demande (donnant au groupe une nouvelle excuse pour intervenir sur le marché). Parallèlement, la guerre en Ukraine n’a pas montré de signes d’amélioration et l’approvisionnement en gaz naturel de l’Europe depuis la Russie se fait désormais au compte-gouttes. L’Union européenne a pris diverses mesures pour essayer d’amortir le choc. Toutefois, nous accueillons certaines de ces propositions avec un certain scepticisme. À titre d'exemple, la mise en place d’un plafonnement du prix des importations de gaz naturel pourrait simplement diriger ce gaz vers d’autres pays et aggraver la pénurie d’énergie au sein de l’UE. Le fait d’interférer avec les indicateurs de référence des cours, à l’image du mécanisme néerlandais appelé «Title Transfer Facility» (TTF), pourrait envoyer des signaux incorrects sur les prix et entraîner une consommation excessive d’énergie et des pénuries supplémentaires2.

La conjugaison de la hausse des prix de l’énergie et des taux d'intérêt a conduit de nombreuses raffineries de métaux à stopper leur production. La hausse des cours des engrais (produit pétrochimique) limite également le rendement des cultures.

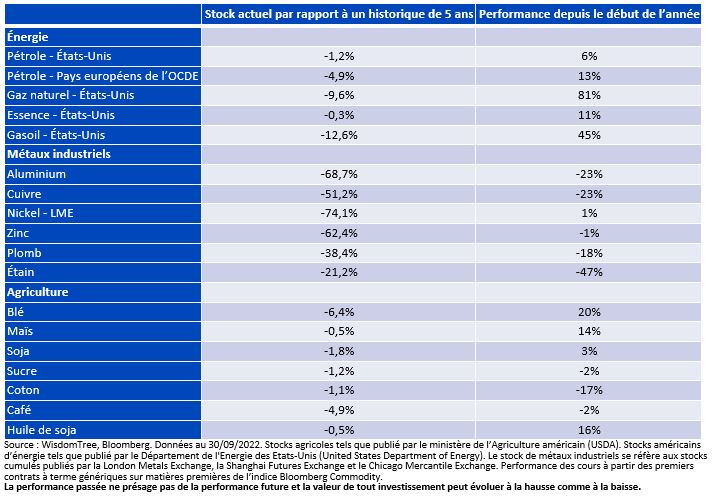

Si l’on examine l’univers des matières premières, la totalité d’entre elles ont des niveaux de stocks inférieurs à la normale.

Comme le montre le tableau ci-dessus, le stock de métaux de base est sensiblement inférieur à ses moyennes respectives sur 5 ans. Pourtant, les métaux de base ont accusé les replis de leurs cours les plus marqués de l’ensemble des sous-secteurs des matières premières. Les marchés intègrent une faible demande attribuable à une décélération économique. Or la demande n’a pas encore faibli. D’autre part, l’offre diminue rapidement.

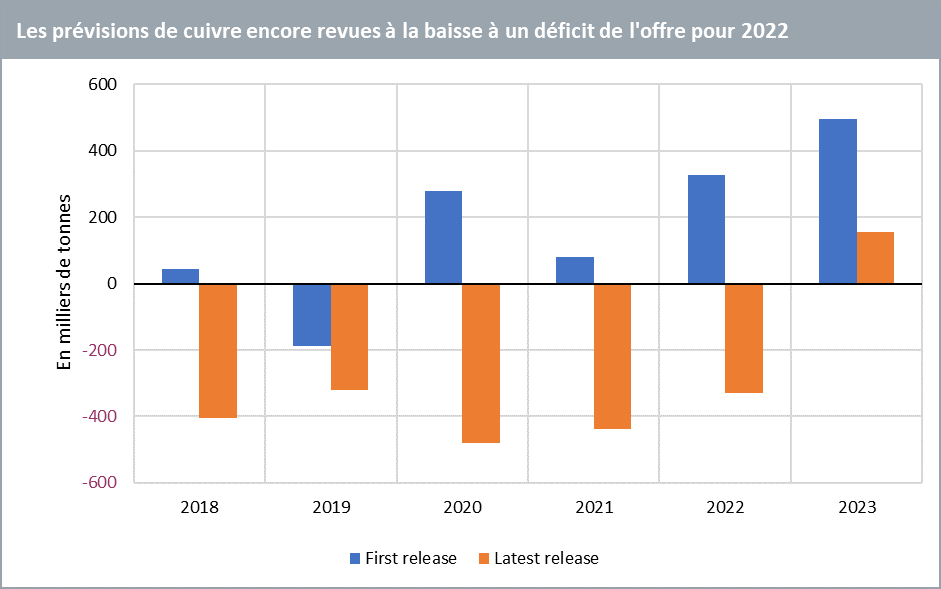

Prenons l’exemple du cuivre. La première prévision du International Copper Study Group (ICSG) concernant les soldes de cuivre pour 2022 (demande moins offre) exprimée en octobre 2021 était un excédent significatif de 328 milliers de tonnes. Ses dernières prévisions (exprimée le 19 octobre 2022) correspondaient à un déficit de 328 milliers de tonnes en 2022. À en juger par les révisions historiques, leur prévision pour 2023 d’un excédent devrait être revue à la baisse. Leurs prévisions initiales avaient tendance à supposer l’absence de perturbations de la production. Cependant, comme nous l’avons observé cette année, ces perturbations peuvent être très importantes.

Les politiques zéro Covid de la Chine ont ralenti sa croissance économique et donc sa demande de matières premières. Il s’agit d’un fait important dans la mesure où la Chine est le premier consommateur de matières premières au monde. Toutefois, sa banque centrale a assoupli sa politique et le Président Xi a fait preuve de détermination en faveur d’une augmentation des dépenses d'infrastructures (et a autorisé les gouvernements locaux à obtenir un financement par la dette pour la réalisation de ces projets).

Toutefois, l’avenir de la politique chinoise deviendra plus clair après la rédaction du présent article. Lors de sa rédaction (le 21 octobre 2022), le 20ème Congrès du Parti communiste chinois était en cours et devait se terminer dans les jours suivants. Xi Jinping est sur le point d’obtenir son troisième mandat de 5 ans en tant que Président chinois. La sécurité nationale va occuper un rôle plus important dans les priorités politiques que l’économie.

Une transition énergétique et une revitalisation des dépenses d’infrastructures mondiales devraient donner lieu à une demande de matières premières sensiblement supérieure dans les prochaines années. Aujourd’hui toutefois, nous sommes à l’étape baissière du cycle. Même si de nombreux marchés des matières premières sont visiblement tendus, ils n’intègrent pas suffisamment cette tension. La loi dite Inflation Reduction Act aux États-Unis et le projet de loi sur les infrastructures («Infrastructure Bill») sont des facteurs de soutien de la demande de matières premières. En Europe, la forte priorité accordée au sevrage de l’énergie russe créée une nouvelle urgence en faveur de la transition énergétique et nous devrions être les témoins d’une accélération des projets d’infrastructures dans l’énergie.

Pour commencer, nous tenons à souligner que les économies qui tombent en récession ne laissent pas fortement présager d’un rebond des matières premières. Toutefois, l’histoire nous montre qu’un ralentissement économique conjugué à une inflation élevée est associé à une performance positive des matières premières et de l’or. Le choc énergétique a déclenché un cercle vicieux de contraction de l’offre de métaux, d’engrais et d’autres matières premières gourmandes en énergie. Le super-cycle mené par la transition énergétique et les infrastructures demeure en place même si le phénomène cyclique à court terme fait actuellement la une des journaux. Une fois que nous serons sortis de cette étape du cycle, les marchés des matières premières pourraient se révéler extraordinairement tendus.