Les rendements à 30 ans aux Etats-Unis et en Allemagne ont augmenté de 30 points de base, soit 25 pb de plus que leurs rendements respectifs à 2 ans. Le 30 ans américain a enregistré une perte mensuelle supérieure à -13%.

Alors que le mois de septembre touchait à sa fin, il nous est venu à l'esprit que l'histoire pourrait conclure que 2023 n'a fait que renforcer la réputation du mois de septembre en tant que mois assez misérable pour les investisseurs à rendement total. Toujours optimistes, nous notons que le S&P 500 a clôturé en baisse de -9,34% en 2022 et qu'il est probable qu'il ne perdra que la moitié de ce chiffre en septembre. Entre-temps, le haut rendement européen a une chance de sortir de l'énergie négative saisonnière et d'obtenir un rendement total légèrement positif, rompant ainsi une série négative de quatre années consécutives qui a été couronnée par la forte baisse de -3,99% de l'année dernière.

Parmi les autres valeurs aberrantes du mois figure le pétrole, qui a généré une performance totale de près de +10% sur le mois. Le catalyseur de la hausse des prix du pétrole la semaine dernière a été les stocks de pétrole brut aux Etats-Unis, qui ont chuté de 4,1% sur la semaine ; des niveaux de stocks inférieurs ne se sont produits que deux fois au cours des dix dernières années. Les rendements à 30 ans aux Etats-Unis et en Allemagne ont augmenté de 30 points de base (pb), soit 25 pb de plus que leurs rendements respectifs à 2 ans. Le 30 ans américain a enregistré une perte mensuelle supérieure à -13%.

Aux Etats-Unis, la hausse des rendements a été attribuée à la position «higher for longer» de la banque centrale, aux perspectives économiques en dents de scie, à l'augmentation des déficits fédéraux, à la perte de conviction que l'objectif d'inflation peut être atteint, au resserrement quantitatif, à la politique économique du Japon et de la Chine, et au coût du portage négatif du positionnement de l'inversion de la courbe. Toutefois, cela ne répond pas à la question que tout le monde se pose: les rendements gouvernementaux sont-ils enfin bon marché?

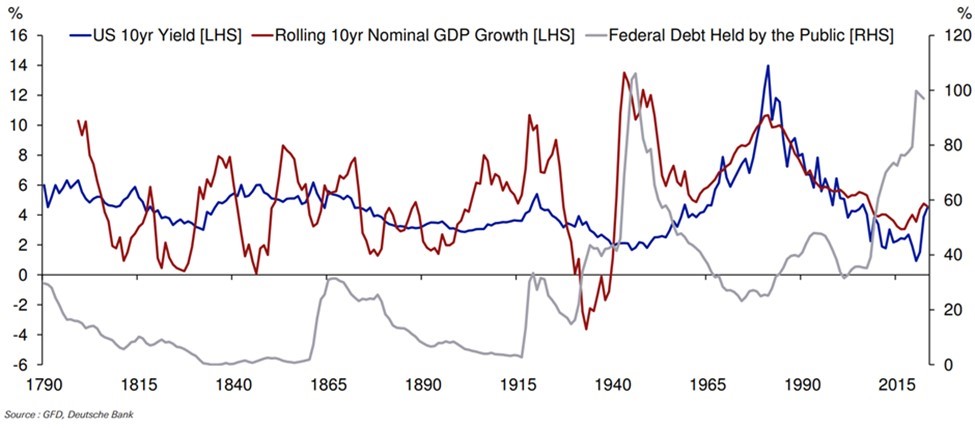

En prenant le rendement américain à 10 ans comme point de référence, l'approche la plus simple pourrait être d'examiner le rendement moyen à long terme. Sur la base de données datant de 1790, le rendement moyen est de 4,5%. Si le rendement à 10 ans est supérieur à la croissance nominale, il peut être avantageux d'investir dans les obligations à 10 ans plutôt que dans l'économie, ce qui fait baisser le rendement jusqu'à ce que l'équilibre soit atteint. Cette relation fonctionne bien depuis la fin des années 1960 (voir le graphique de la semaine). La croissance nominale moyenne au cours des dix dernières années a été de 4,6%.

Toutefois, si nous nous tournons vers l'avenir et utilisons les projections économiques du Federal Open Market Committee pour 2024 et le long terme, le rendement à 10 ans devrait se situer à 4,0% et se diriger vers 3,8% à long terme. Néanmoins, cette approche ne suppose aucune prime de risque pour la stabilité du gouvernement et la responsabilité fiscale, ce qui est remis en question par les investisseurs alors que la dette par rapport au PIB (produit intérieur brut) approche les 100%, que l'incertitude entourant les élections de 2024 augmente et que le gouvernement américain est passé très près d'une fermeture potentielle le 1er octobre. Malheureusement, la prise en compte de cette variabilité n'est pas simple, mais nous suggérons d'ajouter 50 points de base supplémentaires au rendement, ce qui laisse la juste valeur du 10 ans américain à 4,5%.