La Réserve fédérale ne combat plus uniquement l’inflation, mais aussi la menace d’une éventuelle contagion financière suite à la faillite de deux petites banques américaines

- Dans un contexte particulièrement incertain, la banque centrale américaine dépend étroitement de l’évolution des données, alors que les rapports sur l'emploi, la consommation et l'inflation restent volatils

- Un an après le début du relèvement des taux d'intérêt par la Fed, l'impact de la hausse des coûts d'emprunt continue à s’infiltrer dans l'économie américaine

- Nous privilégions un positionnement de portefeuille équilibré et surveillons attentivement l'évolution des données économiques américaines et le système bancaire.

Un an après avoir entamé son cycle de resserrement monétaire, la Réserve fédérale est toujours à la recherche de preuves que la hausse des coûts d'emprunt ralentit l'économie américaine. Ce processus devait inévitablement être volatile. Cependant, les rapports sur l'inflation, l'emploi et la consommation ne cessent de créer la surprise. La Fed s'efforce désormais de contenir le risque financier en raison de la faillite de certaines banques régionales.

Des signaux contradictoires augmentent la prudence de la Fed quant à sa future politique. Elle s’efforce désormais de limiter la contagion financière suite à la faillite d'une série de petites banques américaines, qui a débuté la semaine dernière avec la Silicon Valley Bank (SVB) en Californie. Des conditions financières plus restrictives impactent dorénavant les banques qui ont mal géré leurs bilans, dont la SVB est un exemple extrême. L'effondrement de la SVB le 10 mars a suscité des craintes de contagion, entraînant une deuxième faillite, celle de la Signature Bank. Ces événements ont incité la Fed à lancer un nouveau programme de financement pour renforcer la confiance dans le secteur. Ce programme prévoit l'octroi de prêts, d'une durée pouvant aller jusqu'à un an, aux banques qui subissent des sorties de dépôts.

Le 12 mars, une déclaration commune du Trésor américain, de la Fed et de l’agence gouvernementale Federal Deposit Insurance Corporation a promis que les déposants auraient accès à leur argent et que les contribuables ne devraient assumer aucune perte. Si la Fed réussit à limiter la contagion, ces faillites ne devraient pas avoir d'incidence sur ses perspectives d'inflation. Lors de sa prochaine réunion, le 22 mars, la banque centrale américaine pourrait ainsi relever une nouvelle fois son taux directeur de 25 points de base.

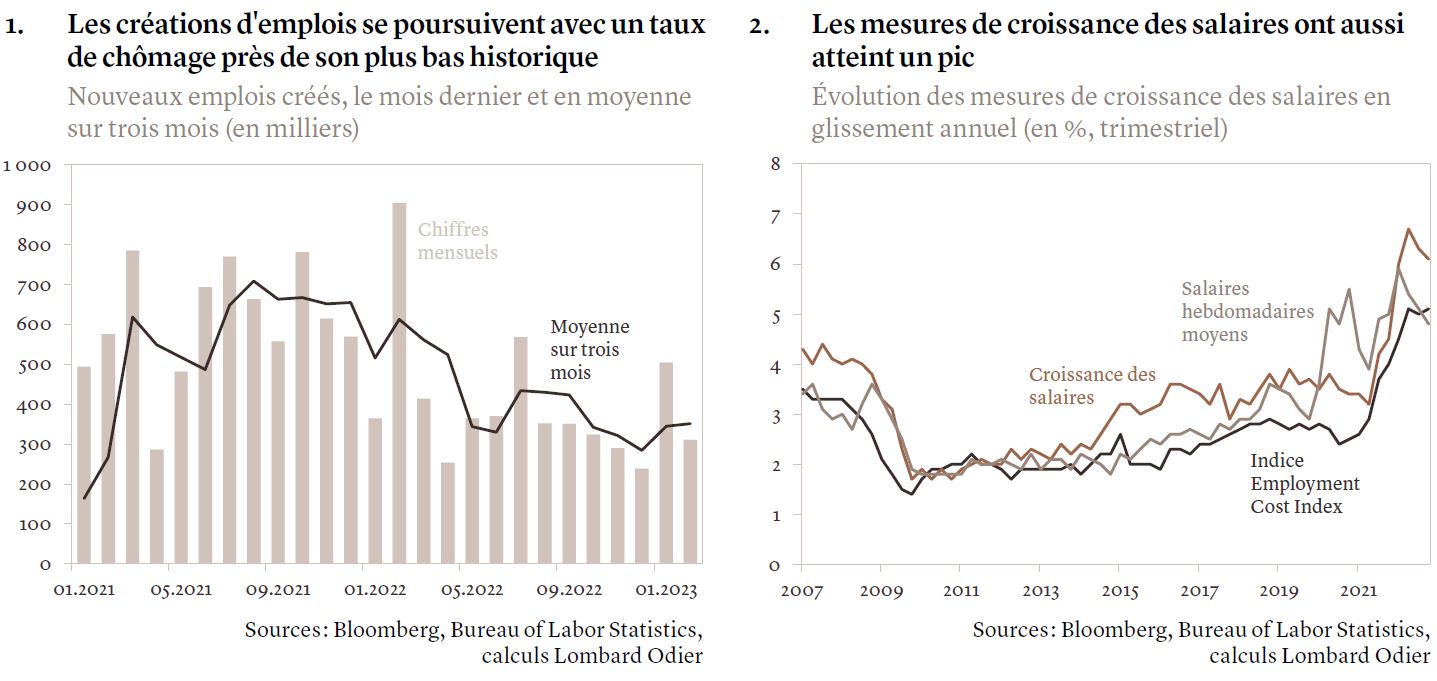

Avant ces faillites, la Fed se concentrait sur l'inflation et les données économiques américaines pour fixer le cap des taux d'intérêt. Les données sur l'emploi de février, publiées la semaine dernière, laissent entendre que l'augmentation de plus d'un demi-million de nouveaux emplois en janvier n'était pas un événement isolé. Le nombre d'emplois non agricoles a augmenté de 311 000 en février (voir graphique 1). Ce chiffre est supérieur aux prévisions du consensus de 225 000 nouveaux emplois, qui ont sous-estimé la vigueur du marché du travail américain depuis onze mois consécutifs. Le taux de chômage, qui est resté faible, a augmenté le mois dernier de 0,2% comparativement à son niveau le plus bas depuis cinq décennies, pour atteindre 3,6%, tandis que les salaires horaires moyens ont ralenti avec une hausse de 0,2%, contre 0,3% en janvier (voir graphique 2). Dans le même temps, le taux de participation au marché du travail a légèrement augmenté, ce qui engendre l’espoir que les travailleurs reviennent sur le marché de l'emploi après une période de ralentissement post-pandémie.

Bien que le tableau ne soit pas si simple – la demande de main-d'œuvre reste soutenue et la croissance des salaires doit encore ralentir – ces chiffres, pris dans leur ensemble, indiquent que les hausses de taux de la Fed, qui atteignent 425 points de base depuis mars 2022, n'ont pas suffi à ralentir l'économie.

Nous estimons que la tendance générale à la désinflation est en bonne voie: les prix de l'énergie ont chuté tandis que les prix des marchandises et les perturbations des chaînes d'approvisionnement se normalisent.

Les mesures des loyers basées sur le marché ont chuté, ce qui devrait se refléter dans les chiffres officiels de l'inflation. Les indicateurs avancés, tels que la composante des « prix payés » issue des enquêtes sur le secteur manufacturier, montrent que les prix ne cessent de baisser, bien que plus lentement ces derniers mois, et que les échanges commerciaux montrent des signes de faiblesse. Contrairement à 2022 où les prix augmentaient partout, les prix des matières premières, de l'essence au gaz naturel en passant par les céréales, se sont stabilisés ou ont baissé, et les goulots d'étranglement logistiques dans les chaînes d'approvisionnement se sont considérablement améliorés.

Il se peut que le marché de l'emploi soit une exception par rapport à d'autres secteurs de l'économie et que la politique monétaire ait un impact moindre sur la demande de main-d'œuvre du fait que les pénuries post-pandémie restent d'actualité. La croissance du produit intérieur brut s'est ralentie à 0,9% en 2022, et l’activité manufacturière s’affaiblit. Si les dépenses de consommation résistent, entre autres grâce à l'épargne accumulée par les consommateurs durant la pandémie de Covid, qui finira par s'épuiser, les secteurs économiques sensibles aux taux ont décéléré. Le marché immobilier a rapidement digéré la hausse des taux; les banques ont durci leurs conditions de prêt, ce qui a ralenti l'investissement privé et résidentiel. Bien que les taux hypothécaires se soient légèrement détendus en janvier et que les ventes de logements neufs aient augmenté comparativement au mois précédent, elles sont en baisse de 19,4% par rapport à l'année précédente.

Les marchés surveillent de près les mouvements de la Fed pour lutter contre l'inflation et contre une éventuelle contagion financière. Son président, Jerome Powell, a déclaré au Congrès la semaine dernière que, dans l'attente de nouvelles données économiques, la banque centrale avait encore du pain sur la planche et qu'elle pourrait envisager des hausses de taux supplémentaires. En janvier, l'inflation des prix à la consommation et l'indice des dépenses de consommation personnelle ont augmenté en glissement mensuel. Les estimations de la Fed d'Atlanta concernant la croissance du PIB au premier trimestre indiquent une nouvelle accélération de la croissance. A l'exception du marché du logement, peu d'indices laissent entrevoir un recul de l'inflation des services de base. Inutile de préciser l’on est globalement loin de l'objectif moyen de 2% de la Fed.

Il faudra attendre avant de déterminer si l'impact de ce considérable resserrement monétaire porte déjà ses fruits. Selon la théorie économique classique, il faut entre douze et dix-huit mois pour que les hausses de taux se répercutent dans l'économie. En augmentant l’épargne des consommateurs, la pandémie a peut-être modifié ce calendrier et permis d'amortir temporairement l'impact de la hausse des prix. La météo clémente du mois de janvier aura également favorisé les ventes au détail, et peut-être les chiffres de l'emploi.

La Fed est encore plus dépendante des données que d'habitude et elle aura beaucoup de nouveaux éléments à prendre en compte d'ici là, notamment les développements dans le secteur bancaire, l'inflation de base, la production industrielle, les prix à la production et les ventes au détail.

Dans les mois à venir, le resserrement monétaire continuera d’impacter l’économie. Cependant, si les taux augmentent pour contrer une vigueur inattendue de l’économie, l'impact sur la croissance pourrait être plus important. Nous nous attendons à ce que le taux de chômage continue d’augmenter, avec des épisodes récessifs vers la fin de 2023, voire début 2024.

L'évolution des données économiques et la confiance dans la capacité de la Fed à gérer le ralentissement de l'économie américaine continueront à influencer la direction des marchés. Compte tenu de l’ajustement significatif des prévisions de taux d'intérêt et de la baisse des rendements obligataires, nous prenons des bénéfices sur nos positions en bons du Trésor américain protégés contre l'inflation (TIPS). Globalement, nous maintenons un positionnement de portefeuille équilibré. Nous restons prudents et surveillons tout risque de contagion financière.