Il est faux de penser que le fléchissement des indices PMI marque la fin d'un cycle, selon Stéhanie Butcher, gérante de fonds chez Invesco.

Après un début d’année prometteur, au cours duquel la performance du fonds a généralement dépassé celle de l’indice, le mois de mai s’est révélé particulièrement difficile. Nous voulons expliquer ici ce qui s’est passé, les raisons de cette évolution, pourquoi nous pensons qu’il s’agit d’une réaction excessive et ce que nous avons fait pour y répondre.

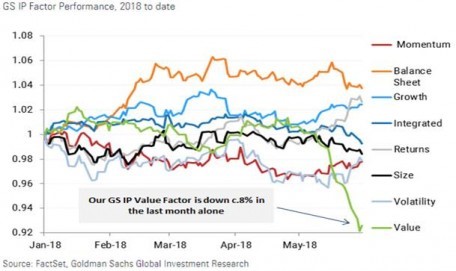

Pour le dire simplement, le facteur Valeur s’est effondré.

Dans le même temps, l’écart de valorisation entre les valeurs bon marché et les valeurs les plus chères s’est élargi à un niveau qui n’avait pas été observé depuis 2009*.

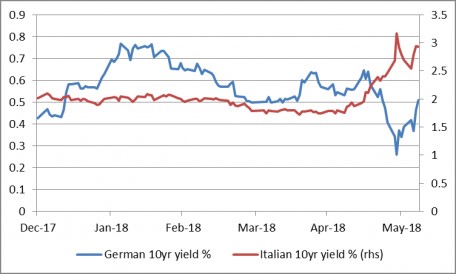

Plusieurs facteurs politiques en Italie et en Espagne ont entraîné une hausse des rendements périphériques, le recul des données économiques en Europe a repoussé les prévisions de taux et provoqué une très forte reprise des obligations allemandes et une ruée vers les valeurs refuges sur le marché des actions.

Nous avons déjà parlé de la situation politique en Italie et nous n’y reviendrons pas ici. Rappelons néanmoins que nous ne pensons pas que la situation actuelle annonce un «Italexit», ni que le manifeste politique du nouveau gouvernement dépassera le stade de la rhétorique. L’on peut prévoir des mesures d’assouplissement budgétaire et un certain durcissement des relations avec Bruxelles apparaît tout à fait possible, mais cela n’a rien à voir avec une véritable crise institutionnelle systémique au sein de l’UE ou de l’Italie.

En ce qui concerne l’Espagne, un gouvernement conservateur peu convaincant vient d’être remplacé par un gouvernement socialiste tout aussi peu convaincant mais profondément pro-européen et opposé à la sécession de la Catalogne. Si des élections anticipées ont lieu, il est extrêmement peu probable qu’elles soient remportées par des extrémistes populistes.

Pour le marché, le fléchissement des indices des directeurs d’achat (PMI) marque la fin du cycle en cours. C’est selon nous totalement faux. Tout comme les chiffres des PMI, les données économiques semblent avoir atteint un point bas laissant supposer que le PIB se situe dans la fourchette des 2%.

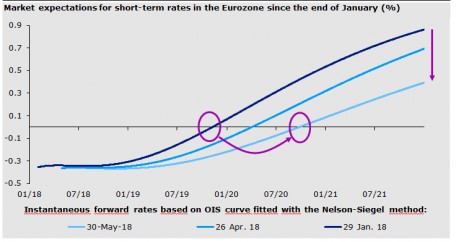

Les chiffres de l’inflation commencent à se raffermir, ceux de l’IPC s’avérant même largement supérieurs aux prévisions. L’euro a par ailleurs fortement diminué par rapport au dollar, une situation dont bénéficient globalement les entreprises européennes et qui offre à la BCE davantage de latitude pour entamer sa politique de normalisation (la faiblesse de la monnaie atténuant les effets de sa politique). Les mouvements du marché obligataire et de l’Euribor au cours du dernier mois, qui ont repoussé les prévisions de hausse à l’année 2020, nous paraissent excessivement prudents. Peter Praet, chef économiste à la BCE, l’a d’ailleurs souligné dans un discours prononcé le 6 juin dernier à Berlin, dans lequel il a déclaré que les prévisions d’inflation se rapprochaient de plus en plus de l’objectif de la BCE et que les signaux relatifs à la convergence de l’inflation s’étaient améliorés.

Pour le dire brièvement, nous n’envisageons aucune modification. Le fléchissement des valeurs nous a permis de renforcer nos positions, en privilégiant notamment les banques espagnoles et italiennes. Notre point de vue demeure inchangé: l’économie européenne se trouve dans une période de normalisation de la croissance et de l’inflation et la politique monétaire suivra en conséquence. Les rendements des obligations allemandes pourraient donc augmenter, une hausse qui devrait avoir des répercussions favorables sur les titres financiers côté sectoriel et sur le facteur Valeur.

Nous avons constaté à plusieurs reprises au fil des ans que nos marchés offrent les meilleures opportunités lorsque les participants attachent plus d’importance aux gros titres à sensation qu’aux analyses détaillées. Les dernières semaines ont montré à peu près la même chose. Du calme, les marchés!