Avec l’inflation qui vient d’enregistrer un nouveau recul en Suisse, on ne s’achemine pas du tout vers des taux d’intérêt beaucoup plus élevés.

La conjoncture européenne continue d’afficher une vraiment bonne santé malgré l’ambiance partiellement dépressive. L’augmentation des subventions accordées pour faire face aux coûts de l’énergie et la baisse sensible des prix du commerce de gros du gaz ont récemment atténué quelque peu les craintes existentielles et réduisent la probabilité d’une récession plus profonde. Vu la pression sur les prix qui parallèlement se maintient à un niveau bien trop élevé, cela a cependant tendance à accroître le besoin d’action de la BCE. Les membres de la direction générale de la BNS considèrent eux aussi que le travail de la politique monétaire en Suisse n’est pas encore totalement achevé. Avec l’inflation qui vient d’enregistrer un nouveau recul en Suisse, on ne s’achemine toutefois pas du tout vers des taux d’intérêt beaucoup plus élevés.

Dans le monde des taux négatifs, la BNS a engrangé des revenus d’intérêts sur les liquidités en CHF qu’elle a pompées dans le système financier par ses achats de devises. Or pour imposer son taux directeur actuel de +0,5% sur le marché monétaire, elle doit maintenant en contrepartie rémunérer en conséquence les liquidités excédentaires. Sans quoi le taux du marché n’augmenterait pas comme souhaité. Cela pèse sur le résultat de la BNS.

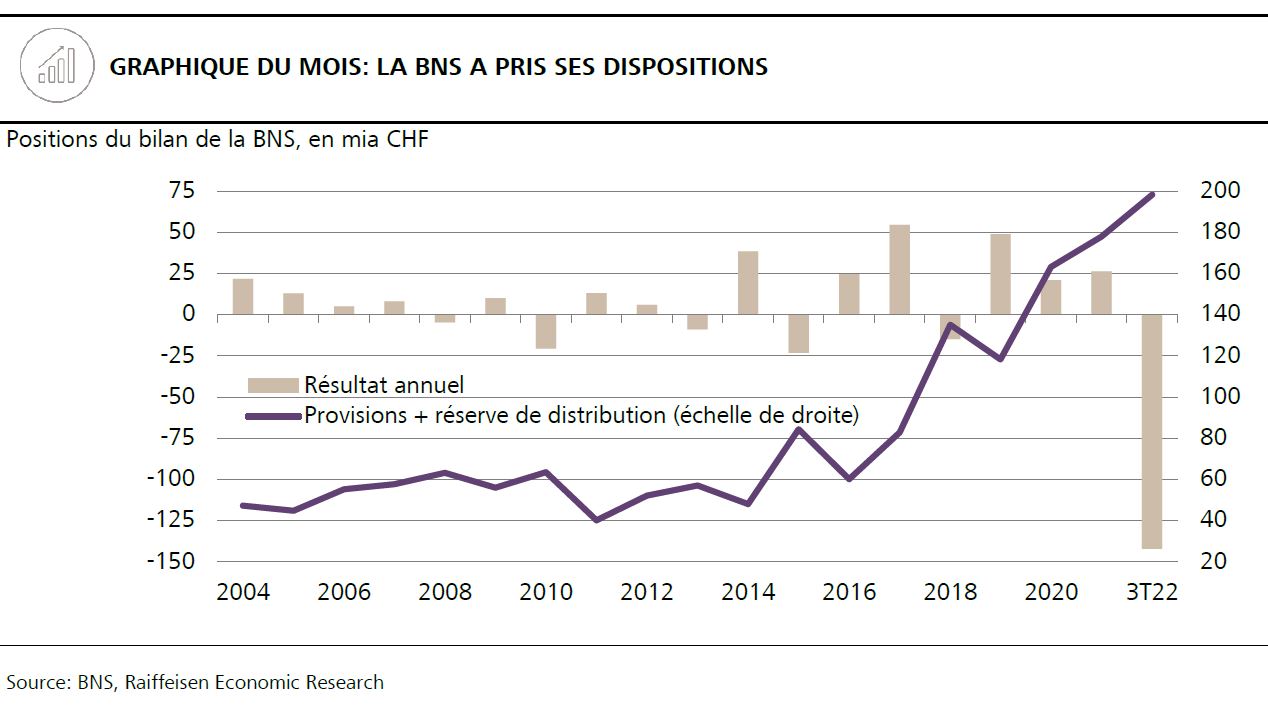

Cependant, cette année, la perte de valeur des réserves de devises a jusqu’ici contribué encore bien davantage à l’impact sur le bilan. En raison de l’adaptation des taux d’intérêt à l’échelle mondiale, de la baisse des cours des actions ainsi que de la force du franc, la BNS a essuyé durant les trois premiers trimestres une perte extraordinaire de plus de 140 milliards de francs. Comme, durant les dernières années rentables, une grande partie des bénéfices a été utilisée pour constituer des réserves, le capital propre n’est toutefois pas encore épuisé. Et même si le capital propre pouvait être temporairement négatif, la Banque nationale suisse devrait avec ses placements plutôt à long terme obtenir à la longue des revenus plus élevés que ce qu’elle doit payer pour ses obligations majoritairement à court terme. Toutefois, à brève échéance, un retour dans la zone bénéficiaire est vraiment très peu probable. Il faudrait une ruée massive sur les marchés des actions et surtout des taux de nouveau beaucoup moins élevés.

Avec une gigantesque perte annuelle, la distribution maximale de bénéfices de 6 milliards de francs convenue avec la Confédération et les cantons devrait elle aussi complètement tomber dans l’année à venir. Comme la BNS, quelques cantons ont déjà pris des dispositions. D’autres en revanche ont planifié ferme le coup de pouce financier, ce qui pourrait nécessiter des mesures d’épargne. Du fait de la forte reprise post-coronavirus, les finances fédérales ont cependant à nouveau évolué de manière plus réjouissante qu’attendu. Aussi, ni les finances de la BNS, ni celles de la Confédération menacent de se retrouver durablement en difficulté.