En début d’année, les actions Big Tech ont connu leur plus grand repli depuis mars 2020. Vont-elles rester au banc des accusés?

En janvier de cette année, nous avons observé le plus grand repli des actions Big Tech depuis mars 2020. Face à l’incertitude entourant le cycle de resserrement de la Fed, aux problèmes de chaînes d’approvisionnement et à la guerre en Ukraine, les investisseurs ont hésité à «acheter le creux». Les valeurs Big Tech vont-elles rester sur le banc des accusés ou sont-elles prêtes à se reprendre?

La Big Tech a certainement bénéficié de la dépendance accrue du monde à l’égard de la numérisation après la pandémie, mais des inquiétudes sont apparues depuis, le resserrement des banques centrales et la fin des mesures de relance gouvernementales étant les plus importants. La hausse des prix des matières premières, les tarifs de transport maritime et les problèmes majeurs de la chaîne d’approvisionnement, amplifiés par la guerre en Ukraine, viennent s’ajouter aux défis auxquels les Big Tech sont confrontées.

En outre, l’environnement réglementaire continue d’évoluer rapidement, et les modèles d’entreprise doivent constamment s’adapter pour rester performants. Par exemple, en février, Meta Platforms a vu son action perdre 40% de sa valeur, les investisseurs craignant que les changements apportés au suivi des utilisateurs d’Apple IOS n’affectent considérablement la capacité de Meta à tirer profit des publicités ciblées. Les 10 milliards de dollars dépensés par Meta dans le monde de la métaverse (non prouvé) ont également exercé une pression sur l’action.

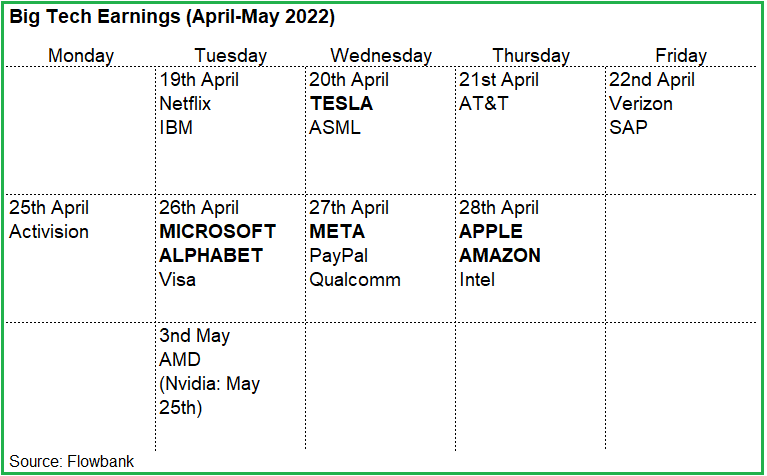

Les principaux rapports sur les résultats à surveiller au cours des prochaines semaines seront ceux d’Apple, de Microsoft, d’Amazon, d’Alphabet, de Tesla et de Meta, qui représentent ensemble 45% de l’indice Nasdaq100 et 24% de l’indice S&P500.

Les titres des marchés boursiers sont passés de la discussion des immenses perspectives de croissance du cloud computing, des jeux vidéo, de la publicité, des semi-conducteurs, des VE, du big data et de l’IA, et d’autres domaines technologiques à forte croissance, à l’obsession de l’inflation et des prévisions de resserrement de la Réserve fédérale.

Le potentiel de croissance élevé de la technologie est ignoré à court terme, car les investisseurs pèsent les effets de la hausse des coûts sur les marges des entreprises et de la hausse des coûts de l’argent sur la valorisation des actions. Les flux de trésorerie futurs dans 5 ou 10 ans valent moins si les coûts d’emprunt sont proches de 3% que lorsque les coûts d’emprunt à long terme se situent autour de 1%.

Le marché a largement amplifié les anticipations de hausse des taux d’intérêt, comme en témoigne la forte hausse des rendements des bons du Trésor américain à 2 ans depuis le début de l’année.

La Fed a relevé son taux directeur cible de 0,25% le mois dernier pour le porter à 0,50%. Selon les prévisions de la Fed publiées le mois dernier, les décideurs s’attendaient à ce que les taux augmentent à 1,9%. Les contrats à terme sur les taux d’intérêt actuels prévoient une fourchette de taux directeurs de 2,5% à 2,75% en fin d’année.

En outre, les investisseurs sont confrontés au projet de la Fed de réduire progressivement la taille de son bilan, ce qui pourrait exercer une pression sur les marchés à mesure qu’elle retire des liquidités.

Toutefois, le tableau pourrait s’éclaircir à mesure que les prévisions d’inflation diminuent dans le courant de l’année et que les responsables de la Fed s’inquiètent moins de la nécessité de relever les taux pour lutter contre la hausse des prix.

Outre l’incertitude à court terme liée à la guerre et aux confinements en Chine, plusieurs facteurs pourraient constituer des surprises favorables pour les investisseurs dans les grandes entreprises technologiques.

Les géants de la technologie ont manifesté leur intérêt pour les divisions d’actions, ce qui pourrait stimuler le sentiment et soutenir le cours de leurs actions à l’approche de la date de la division. Les divisions d’actions devraient susciter l’intérêt des investisseurs particuliers, car elles rendent les actions individuelles des grandes entreprises technologiques plus accessibles.

- Amazon: Le géant du commerce électronique et du cloud computing a annoncé un fractionnement d’actions à raison de 20 pour 1, qui devrait prendre effet début juin. Le prix de l’action passera d’environ 3’000 USD à 150 USD par action.

- Alphabet: Le géant de la publicité et du cloud computing a annoncé un fractionnement d’actions à raison de 20 pour 1, qui prendra effet le 15 juillet. Cette division fera baisser le cours de l’action d’environ 2’600 USD à 130 USD.

- Tesla: Fin mars, le constructeur automobile électrique a annoncé son intention de diviser son action pour la deuxième fois depuis août 2020. On devrait en savoir plus lors de la prochaine réunion des actionnaires, qui se tient généralement en juin.

Depuis 2018, grâce aux rachats d’actions, Apple a réduit son nombre d’actions de 19%, Alphabet de 9%, Microsoft de 3% et Meta de 1%. Ces rachats records sont appelés à se poursuivre à mesure que les bénéfices et les flux de trésorerie augmentent. Les ambitions en matière de fusions et d’acquisitions pourraient également offrir des catalyseurs à la hausse si les géants de la technologie trouvent des candidats susceptibles de fournir des synergies. Par exemple, Microsoft a annoncé en janvier son intention d’acquérir le géant du jeu Activision Blizzard pour 68,7 milliards USD en espèces. Si l’opération est conclue, Activision devrait apporter à Microsoft Corp. un bénéfice net annuel de plus de 2,5 milliards de dollars.

En outre, le positionnement des investisseurs, selon les flux de fonds du Invesco QQQ Trust (qui suit l’indice Nasdaq 100), est modeste dans un contexte de baisse du sentiment du marché cette année.

Le sentiment du marché reste extrêmement faible. Les bénéfices peuvent éclaircir le tableau dans le brouillard de l’incertitude. Les investisseurs seront à la recherche d’indices sur la manière dont l’environnement actuel affecte la croissance et les marges.

L’image technique révèle que le Nasdaq100 a consolidé depuis le début de l’année, en réalisant des plus bas plus élevé, ce qui constitue un facteur de momentum positif. Cependant, il est important que l’indice reste au-dessus de ses plus bas de mars. Si la moyenne mobile à 200 jours (15’140) est franchie, cela pourrait être interprété comme un signal positif. L’indice de force relative (RSI) suggère toujours que le Nasdaq100 est légèrement survendu et qu’il a de la marge pour se rattraper à la hausse.

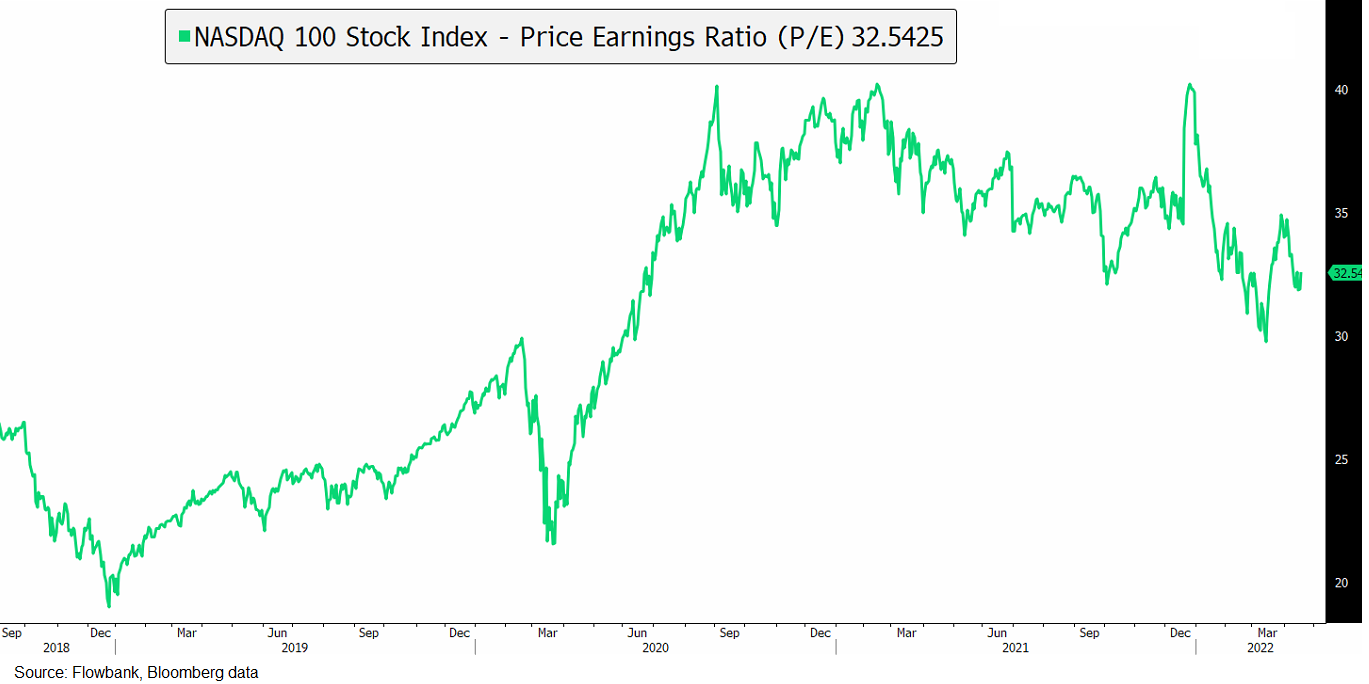

Si l’on regarde le Nasdaq100 depuis la fin de 2018, il se négocie toujours à des valorisations exigeantes, même si beaucoup de choses ont changé depuis, avec l’action à haut multiple Tesla qui a pris une part importante de l’indice. Les investisseurs doivent être constructifs car les valorisations ont largement baissé par rapport à leurs sommets.

La conjonction d’une période de resserrement des banques centrales et d’importants vents contraires macroéconomiques pourrait rendre toute reprise significative difficile à tenir à court terme, car les investisseurs pourraient être peu enclins à augmenter les paris sur le risque ou à payer pour des multiples de multiples plus élevés. Néanmoins, la situation de l’inflation et de la chaîne d’approvisionnement devrait s’améliorer, et les bénéfices devraient se révéler résistants. Dans un scénario où la croissance des bénéfices reste forte, nous ne devrions pas exclure une reprise en dents de scie, les marchés escaladant un mur d’inquiétude, les actifs de meilleure qualité étant les premiers à se reprendre.