La zone euro pourra-t-elle supporter une normalisation de la politique monétaire? Nous prévoyons une croissance du PIB de 4,3% cette année et de 2,8% en 2023.

.jpg)

- La Banque centrale européenne (BCE) a surpris les marchés en n’excluant plus de relever ses taux directeurs cette année

- L'inflation reste le principal facteur surveillé par les responsables de la politique monétaire européenne; les pressions sur les prix devraient faiblir cette année

- La question est de savoir si la zone euro pourra supporter une normalisation de la politique monétaire: nous prévoyons une croissance du PIB de 4,3% cette année et de 2,8% en 2023

- L'euro devrait se déprécier par rapport au dollar américain et à la livre sterling. La baisse de la liquidité mondiale sera plus déterminante pour l'EUR/USD que la divergence de politique entre la BCE et la Fed.

Au sein de la zone euro, les taux d'intérêt n'ont plus augmenté depuis 2011. Désormais, les responsables de la politique monétaire de la BCE temporisent et font face à une double contrainte: réagir aux effets politiquement sensibles de la hausse des prix à la consommation, sans freiner prématurément le rebond économique de la région.

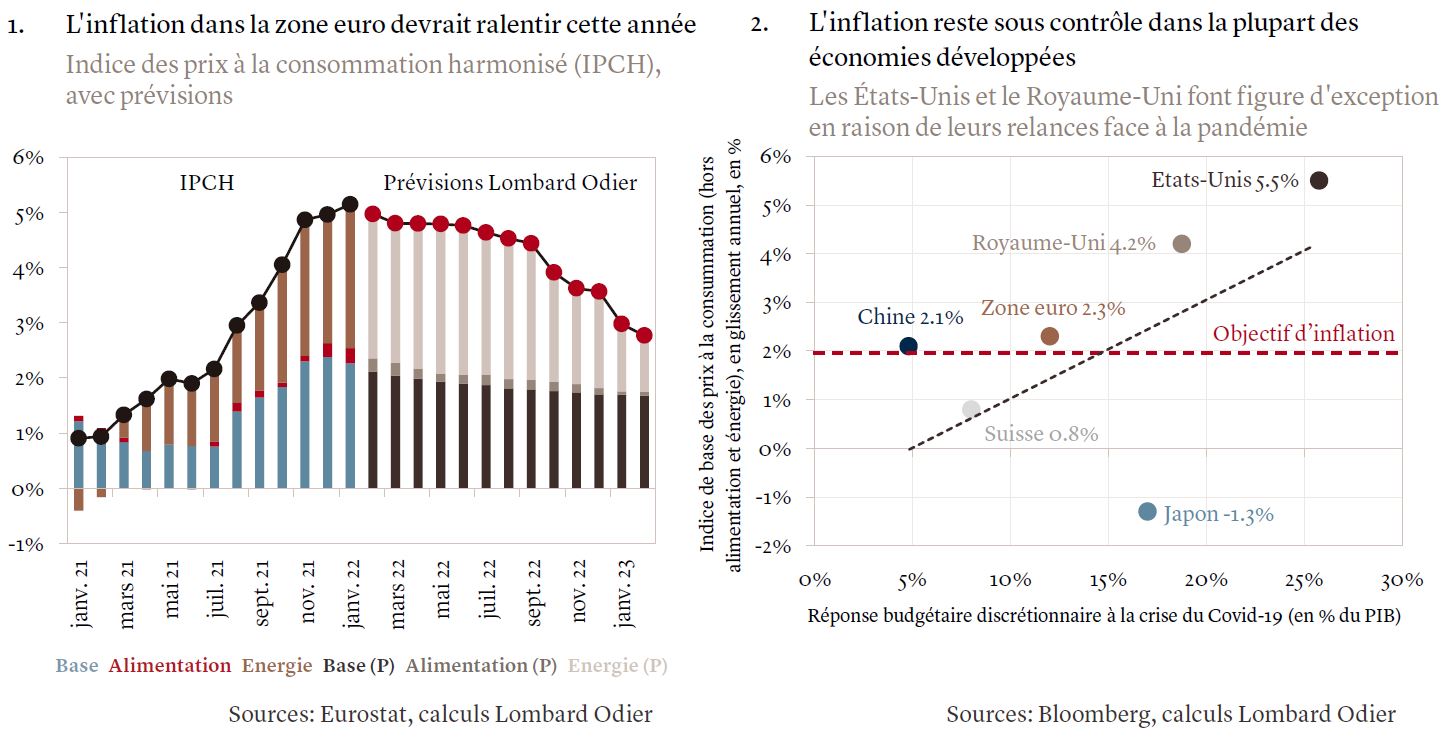

Il y a deux mois, la présidente de la BCE Christine Lagarde déclarait qu'un relèvement des taux directeurs en 2022 était peu probable. Le 3 février, elle a surpris les marchés en refusant d'exclure une hausse des taux cette année, tout en insistant sur le fait que la banque centrale était préoccupée par le fardeau de la hausse des prix sur les citoyens les plus vulnérables de la région. L'inflation, y compris dans les secteurs de l'énergie et des denrées alimentaires, reste obstinément élevée dans l’espace européen: comparativement à l'année précédente, les prix ont subi une hausse record de 5,1% en janvier, en grande partie provoquée par une augmentation de 28,6% des coûts de l’énergie.

Les marchés ont réagi aux propos de Mme Lagarde en anticipant deux augmentations de taux cette année. La présidente de la BCE et les autres responsables ont depuis rejeté ces attentes de hausses multiples en 2022, et le gouverneur de la banque centrale néerlandaise Klaas Knot a laissé entendre qu'un premier relèvement pourrait intervenir au quatrième trimestre, suivi d'un deuxième durant la première moitié de 2023. Les réactions des marchés ont été «excessives ces derniers jours», a déclaré le gouverneur de la Banque de France François Villeroy de Galhau. Le rendement du Bund allemand à 10 ans a atteint 0,31% le 19 janvier pour la première fois depuis près de trois ans.

La BCE redoute d’être accusée d’intervenir au mauvais moment ou de lutter contre l'inflation induite par une hausse des coûts de l'énergie avec ses outils de politique monétaire. Sous la présidence de Jean-Claude Trichet en 2011, la banque centrale a augmenté les coûts d'emprunt en réaction aux cours du pétrole et à la crise de la dette européenne. Avec une inflation à l'époque inférieure à 2%, cette décision a été largement interprétée comme une erreur de politique monétaire. Les hausses ont été rapidement inversées et les taux sont entrés en territoire négatif en juin 2014.

Isabel Schnabel, qui siège au directoire de la BCE, a répondu la semaine dernière à l'accusation de se servir des taux d’intérêt pour combattre les prix élevés du pétrole et du gaz naturel. «Augmenter les taux ne ferait pas baisser les prix de l'énergie», a-t-elle écrit sur Twitter. Avant d’ajouter que si une inflation plus élevée venait à fragiliser les attentes, «nous pourrions devoir y répondre, car notre mandat consiste à préserver la stabilité des prix.»

D'un point de vue économique, la question est de savoir si la zone euro peut tolérer une normalisation de la politique monétaire tout en poursuivant sa croissance. Les indicateurs économiques suggèrent que la reprise supporterait un coût d'emprunt plus élevé ; le commerce, le logement, les dépenses pour les services, les investissements et la croissance des revenus sont tous positifs. Le chômage dans la région est tombé à 7% en décembre, son niveau le plus bas depuis deux décennies, tandis que le taux de participation au marché de l’emploi est au plus haut. Le produit intérieur brut (PIB) devrait croître de 4% cette année, suivi d'une expansion de 2,7% en 2023, selon les prévisions émises en janvier par la Commission européenne, l'organe exécutif de l'UE. Nous pensons que le PIB de la zone euro augmentera de 4,3% cette année, puis de 2,8% en 2023.

La Commission prévoit aussi que l'inflation restera supérieure à 3% jusqu'en septembre, avant de retomber à 2,1% au cours du dernier trimestre de l'année. Selon les mêmes prévisions, l'inflation annuelle devrait rester inférieure à l'objectif «à moyen terme» de la BCE, soit 2%, en 2023. Nous estimons que l'inflation de la zone euro devrait atteindre 3,6% à la fin de cette année (voir graphique 1).

Si l'inflation ralentit au cours des prochains mois à mesure que les problèmes en matière de chaînes d'approvisionnement et les pénuries se résolvent, les banquiers centraux pourraient craindre d'étouffer la croissance économique, ce qui empêcherait les hausses de taux attendues de se matérialiser.

Selon Mme Lagarde, la prochaine réunion de la BCE, qui aura lieu le 10 mars, évaluera les données les plus récentes, ainsi que les prévisions économiques révisées.

Les marchés tablent sur une première hausse des taux de la BCE en juin. Cependant, la BCE ne pourra pas commencer à relever ses taux tant qu'elle n'aura pas réduit ses achats d’actifs. Son «programme d'achats d'urgence face à la pandémie» (PEPP) doit se terminer à fin mars et le «programme d'achat d'actifs» (APP) mensuel, plus vaste, sera progressivement réduit jusqu’au troisième trimestre.

Par conséquent, nous estimons qu’il est plus probable que la banque centrale mette fin à ses achats d'actifs d'ici septembre, ouvrant la voie à un premier relèvement en décembre. A ce stade, dans un contexte de ralentissement de l'inflation sous-jacente, nous nous attendons à une première hausse de 25 points de base (pb), portant le taux directeur de -0,5% actuellement à -0,25% à la fin de l’année.

L'approche de la BCE en matière de normalisation de sa politique monétaire a pris du retard sur celles de la Banque d'Angleterre (BoE) et de la Réserve fédérale américaine (Fed). La semaine dernière, la BoE a relevé ses taux de 25 pb pour les porter à 0,5%, après une première hausse de 0,15 pb à la fin de l'année dernière. Alors que la Fed a prévu de mettre fin à son assouplissement quantitatif début mars, suivi d'une hausse des taux directeurs, la banque centrale américaine a rappelé aux investisseurs qu'elle dispose d'une marge de manœuvre pour accélérer encore la normalisation de sa politique. Nous pensons que la Fed s’apprête à procéder à quatre hausses cette année pour atteindre un taux directeur de 1,25% d’ici la fin de l’année, et un taux final de 2,50-2,75%.

Tandis que l'inflation persiste dans la zone euro, les économies de la région font face à des défis de nature différente. En effet, l'inflation n'est pas uniforme dans les 19 pays qui partagent la monnaie commune. En janvier, les hausses de prix ont varié d’un taux annualisé de 3,3% en France à 5,1% en Allemagne et 12,2% en Lituanie. De plus, la croissance des salaires est plus modeste qu'aux États-Unis et au Royaume-Uni, tandis que les mesures de relance budgétaire n'ont pas incité la demande à excéder l'offre. En excluant les prix de l'énergie et de l'alimentation, l'inflation de base est passée de 2,6% à 2,3% en janvier, soit environ la moitié des niveaux comparables observés aux Etats-Unis et au Royaume-Uni (voir graphique 2).

En juin 2017, Janet Yellen, alors présidente de la Fed, a déclaré que la normalisation de la politique de la banque centrale devrait être «comme regarder la peinture sécher … juste quelque chose qui se déroule tranquillement en arrière-plan.»

Cinq ans plus tard, avec Mme Yellen aux commandes du Trésor américain, la normalisation des politiques de la Fed, de la BoE et de la BCE a alimenté la volatilité des marchés. Après une décennie de politique monétaire très accommodante, renforcée par les programmes de soutien face à la pandémie de ces deux dernières années, les marchés sont particulièrement sensibles à la transition vers un monde de liquidité moins abondante.

Dans ce contexte, les investisseurs réévaluent les actifs et les secteurs qui ont le tiré le meilleur profit de la liquidité mise à disposition par les banques centrales. Les investisseurs en actions se concentrent naturellement sur la solidité de l'économie et des bénéfices des entreprises, en sélectionnant celles qui paraissent le mieux positionnées pour gérer l'évolution vers des prix des matériaux et des coûts financiers plus élevés. Il s'agit notamment des secteurs de l'industrie, des matériaux, de l'énergie et de la finance. Sur le plan géographique, nous privilégions les actions britanniques et européennes, qui sont moins menacées par l’inflation. Elles offrent de meilleures opportunités de croissance des bénéfices, tout en demeurant relativement bon marché comparativement au marché américain où, jusqu'à récemment, la part plus importante des valeurs technologiques dans les indices a bénéficié des taux bas.

Il convient de réitérer que, par le passé, les marchés actions ont connu des périodes de volatilité durant les premiers stades de normalisation de la politique monétaire, avant de rebondir. Nous conservons notre sous-pondération des obligations de qualité, compte tenu du potentiel de hausse des taux et de l’écartement des spreads du crédit d’entreprise. Nous continuons également à privilégier les obligations gouvernementales chinoises en devise locale, en raison de leurs vertus de diversification de portefeuille, ainsi que le crédit à haut rendement et la dette des pays émergents en dollars américains. L’inflation chinoise est tombée à un taux annualisé de 1,5% en décembre dernier, contre 2,3% le mois précédent.

Sur le marché des changes, nous nous attendons à une dépréciation de l'euro par rapport au dollar américain et à la livre sterling, et tablons sur un taux de change euro-dollar de 1,09 à la fin de cette année. Etant donné que les banques centrales, dont la BCE, sont toujours plus nombreuses à resserrer leur politique monétaire, la liquidité continuera à diminuer au niveau mondial. Pour la paire EURUSD, cet élément compte plus que les divergences en matière de politique monétaire entre la BCE et la Fed. Si le taux de dépôt de la BCE redevient positif, à partir de son niveau actuel de -50 points de base, les flux obligataires pourraient revenir vers les marchés de la zone euro, offrant ainsi un certain soutien à la monnaie unique. Toutefois, il est peu probable que ces flux soient conséquents, car le rendement de la région restera bas comparativement aux autres marchés.