Les rendements paraissent attractifs, mais une nouvelle progression des taux d’intérêt pèserait sur les performances.

La BCE conserve un ton très restrictif face aux perspectives d’inflation, encourageant la poursuite du mouvement de remontée des taux. Toutefois, il faudra rester patient dans le renforcement au marché obligataire de la Zone euro.

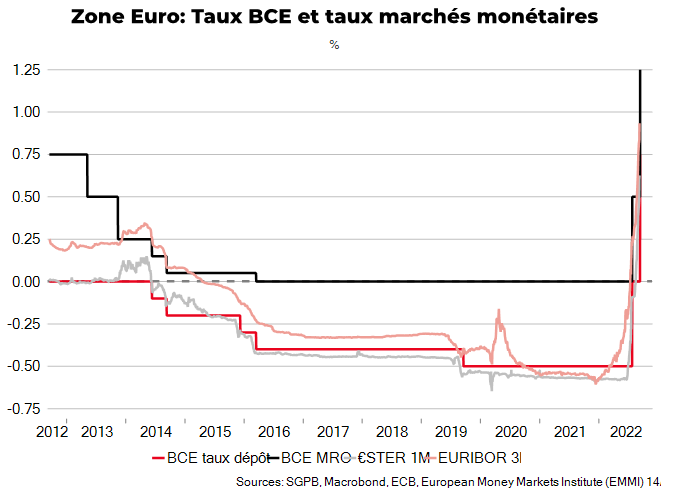

Un mouvement d’ampleur inédite pour la BCE qui a relevé cette semaine, comme largement anticipé ces derniers jours, ses taux directeurs de 75 points de base. Le taux de dépôt passe donc à 0,75%, le taux de refinancement à 1,25% et le taux de facilité marginale de prêt à 1,50%. Elle accélère ainsi le mouvement de resserrement de sa politique, mouvement amorcé en fin d’année dernière par l’arrêt de l’augmentation de son bilan, puis par une première hausse de ses taux directeurs de 50 points de base au mois de juillet dernier. Lors de la conférence de presse qui a suivi cette annonce, Christine Lagarde a en outre tenu des propos assez fermes sur les futures décisions de l’institution monétaire. Elle a en effet communiqué sur d’autres relèvements de taux à prévoir ces prochains mois, à un rythme plus important que par le passé, tout en se laissant la capacité d’ajuster l’ampleur des relèvements en fonction de l’évolution de l’actualité. Et contrairement à la Réserve fédérale et à la Banque d’Angleterre, la BCE n’aborde pas à ce stade la possibilité de réduire son bilan, mais le sujet pourrait être examiné d’ici la fin de l’année.

Ce nouveau resserrement dans la politique et dans le discours de la BCE ont été justifiés par la révision de leurs prévisions, affichant plus d’incertitudes sur l’activité et surtout une nette révision à la hausse de l’inflation à venir. Côté activité, la banque centrale anticipe en effet une quasi-stagnation pour les trimestres à venir dans son scénario central de tensions élevées sur l’énergie. Par ailleurs, elle table sur une récession en cas de rupture totale d’approvisionnement de l’énergie par la Russie (croissance à +0,9% en 2023 dans le central, contre -0,9% dans le scénario alternatif, après +3,1% en 2022). Côté inflation, elle reste très élevée en 2023 dans tous les cas (à +5,5% dans leur scénario central, à +6,9% dans le scénario de stress contre +8,1% en moyenne sur 2022).

Ce nouveau tour de vis de la BCE nous conforte dans la nécessité de maintenir une certaine vigilance sur les marchés obligataires de la Zone euro. Si les annonces de resserrement des taux de la BCE étaient largement attendues, la dureté de son discours pousse à opter pour une position équilibrée sur les marchés obligataires. En effet, les rendements apparaissent aujourd’hui attractifs, notamment en termes réels, mais une nouvelle progression des taux d’intérêt pèserait de nouveau sur les performances. Il faut cependant garder à l’esprit que le choc énergétique en cours sera potentiellement très négatif pour l’activité et limitera la capacité des taux d’intérêt à trop remonter.