La monétisation de la dette a débuté et elle pourrait avoir un impact historique sur le cours de l’once d’or.

En début de crise, l’or peine à générer de bonnes performances car il souffre de plusieurs éléments techniques, tels que les ventes forcées. Mais rapidement, la tendance haussière s’installe. Ses progressions lors des crises précédentes en attestent. A plus long terme, l’or profitera de la monétisation de la dette, cette situation où les Etats s'endettent de manière excessive et où les banques centrales impriment de la monnaie comme jamais pour acheter cette dette. Tout porte à croire que l'or pourrait rapidement être réévalué afin de venir toucher de nouveaux sommets.

Au début de l'épidémie de coronavirus, l’once d’or s’est logiquement appréciée, pour atteindre son plus haut niveau en sept ans, à 1’703 dollars. Ensuite, les ventes ont atteint de tels montants, que son cours s’est mis à reculer promptement, cédant plus de 250 dollars en deux semaines. Plusieurs raisons expliquent ce phénomène de chute passagère. Premièrement, de nombreux investisseurs ont dû vendre leur or pour éponger certaines pertes boursières et répondre aux appels de marges qui y sont associés. Ces ventes ont été d’autant plus rapides qu’elles ont été effectuées grâce à de l’or-papier, c’est-à-dire des certificats de détention adossés à de l’or physique. Utiliser ces ETF plutôt que de l'or physique permet de réaliser les transactions plus rapidement, sans avoir à transporter de lingots. D’autres acteurs de marchés, les Etats cette fois, ont également vendu d’importants volumes d’or pour libérer des ressources financières et soutenir leurs économies. Les réserves de la Russie, par exemple, ont brutalement chuté, alors qu’elles avaient progressé de manière continue depuis 2015. Non seulement ces Etats n’étaient plus acheteurs mais, en vendant une partie de leur stock, ils ont accentué la pression baissière sur les prix de l’or. Enfin, le dernier élément perturbateur concerne la force du billet vert, notamment entre le 9 et le 20 mars. Le cours d’une once étant libellé en dollars, toutes choses égales par ailleurs, l’appréciation de la monnaie américaine favorise la chute de l’or.

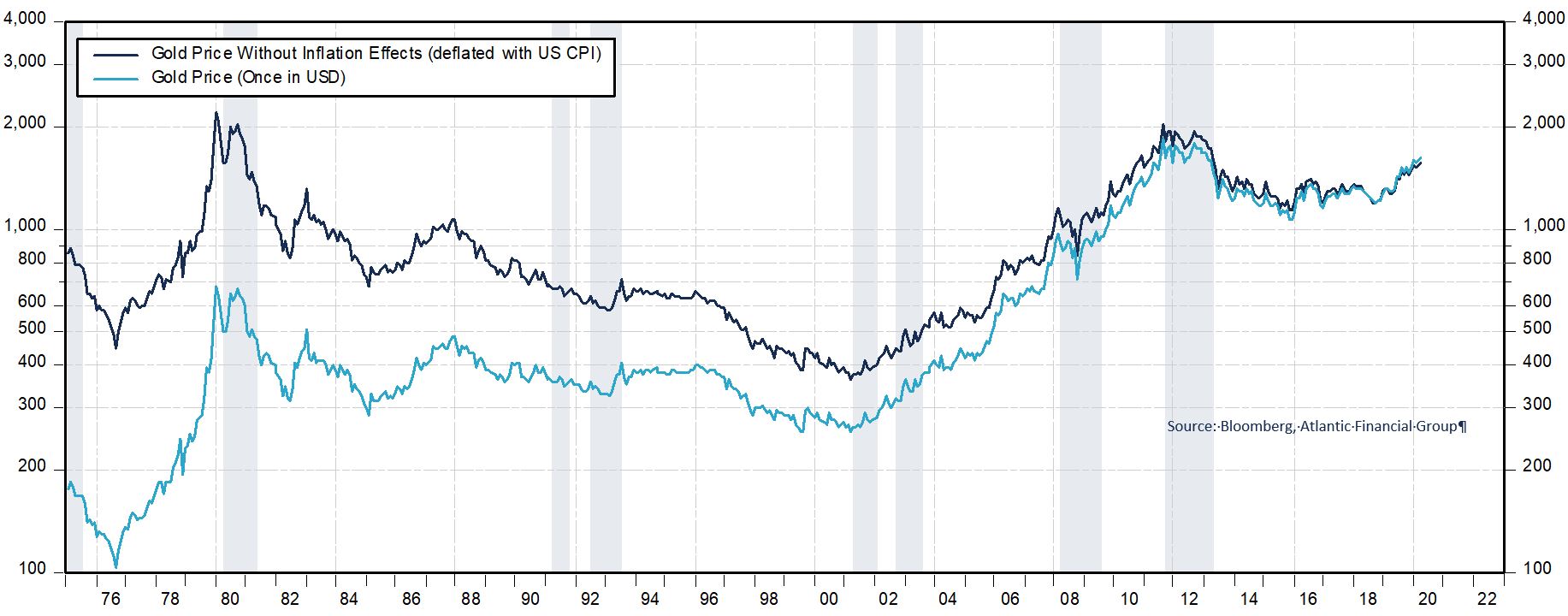

Cette situation de «faux départ» semble exceptionnelle mais ne l’est pas tant que cela. Notre mémoire est courte. Le récent dérapage de l'or est similaire à celui de 2008, au début de la crise des subprimes, lorsque l'or a chuté d'environ 20% en raison de la force du dollar et d'une ruée sur les liquidités. En 2008, le tournant pour l'or a été l'annonce par la Réserve fédérale (Fed) d'un assouplissement quantitatif, moment à partir duquel le métal a commencé à s'envoler. Nous commençons à voir une tendance similaire se dessiner depuis que la Fed multiplie les annonces et les injections de liquidités. Ainsi, les perspectives de l'or semblent beaucoup plus constructives. Selon cette approche, un objectif de cours à 12 mois de 2’000 dollars l’once n’a rien d’extravagant.

Pour comprendre les enjeux de la détention d’or à plus long terme, l’investisseur doit se pencher plus spécifiquement sur les politiques budgétaires et monétaires mises en œuvre récemment et comprendre leurs implications sur les devises. Lorsqu'un pays est surendetté, il ne dispose que de quatre solutions: L'austérité budgétaire qui vise à réduire les dépenses de l'Etat et augmenter les taxes, la répression financière qui ambitionne de forcer les acteurs financiers à détenir de la dette souveraine, par décision politique, afin de faire baisser artificiellement les rendements obligataires, la monétisation de la dette qui consiste à faire tourner la planche à billets pour déprécier la monnaie et importer de l'inflation, le défaut de paiement qui représente un effacement arbitraire de tout ou partie de la dette. Depuis un mois, les Etats s’endettent pour lutter contre les impacts récessifs du confinement et de l’arrêt des lignes de production, tandis que les banques centrales s’engagent à acheter la dette souveraine et corporates de manière illimitée. La monétisation de la dette a débuté et elle pourrait avoir un impact historique sur le cours de l’once d’or.

Si les investisseurs continuent à avoir confiance dans les Etats, alors la déflation guette (Déflation par la Dette). Sinon, le scénario de guerre des devises et d’hyperinflation semble le plus vraisemblable (Inflation par la Dévaluation). Les deux favorisent la détention d’or. En période de déflation, il y a une fuite vers la liquidité: le cash et l’or, qui ne souffre plus de ne pas offrir de coupon. En période d’hyperinflation, l’or reflète la dévaluation de la monnaie puisqu'en réalité, ce n’est pas l’or qui monte mais la valeur des papiers monnaies qui baissent. Définitivement, face à l’incertitude, les investisseurs préfèrent se tourner vers un actif symbolisant la sécurité et la stabilité: l’or. Il n'est pas trop tard.