Les valorisations élevées ne doivent pas effrayer les investisseurs, au contraire...

À mesure que la reprise économique deviendra tangible pour les investisseurs et que l’épidémie de coronavirus approchera de son apogée, les valeurs cycliques viendront tester de nouveaux sommets et surpasseront les autres secteurs boursiers. Les actions du secteur des semi-conducteurs sont très bien positionnées dans ce scénario. Elles sont chères car elles ont fortement augmenté en 2019 mais c’est un bon signe. Dans ce type d’investissement, n’oublions pas que «the trend is your friend».

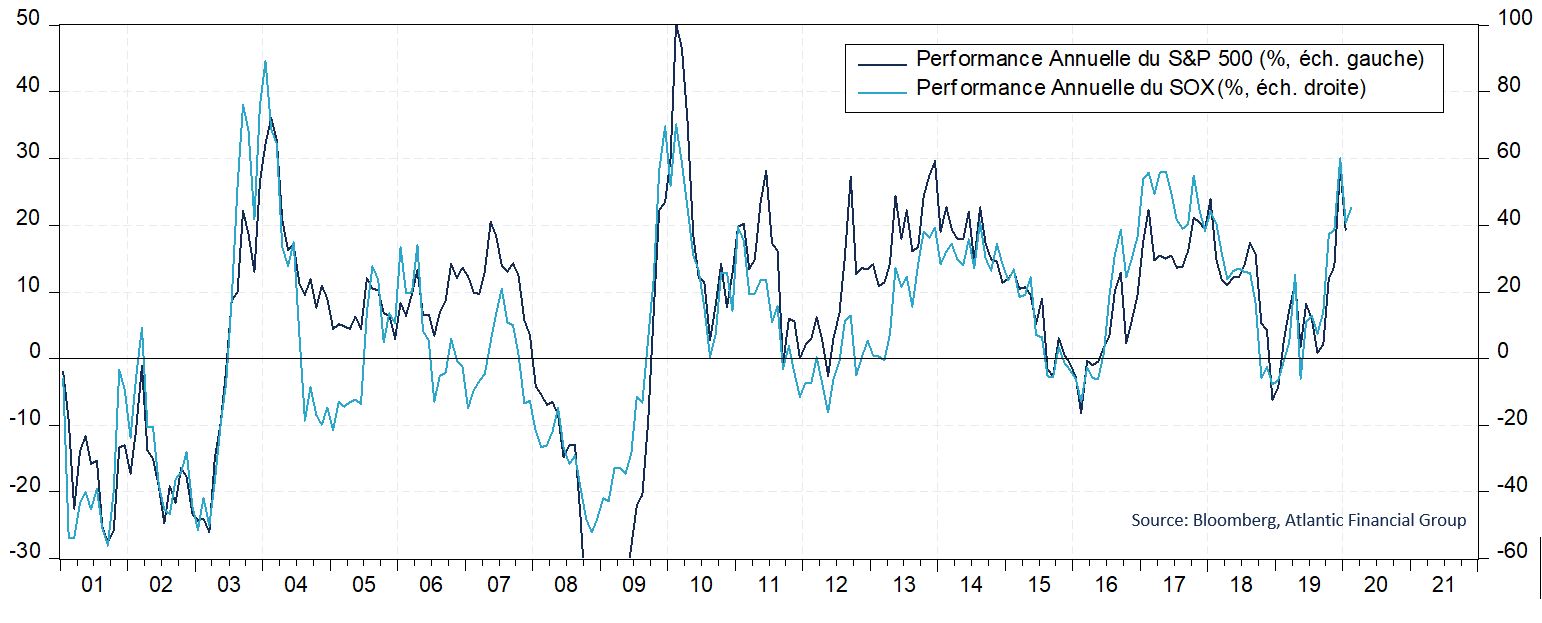

Les semiconducteurs sont le fer de lance de toute l’électronique que nous utilisons aujourd’hui. Il existe des circuits intégrés, des transistors ou des processeurs dans tous nos téléphones portables, serveurs ou autres objets informatiques connectés. La nature cyclique de l’industrie lui permet de générer une performance deux fois supérieure à celle de l’indice S&P 500.

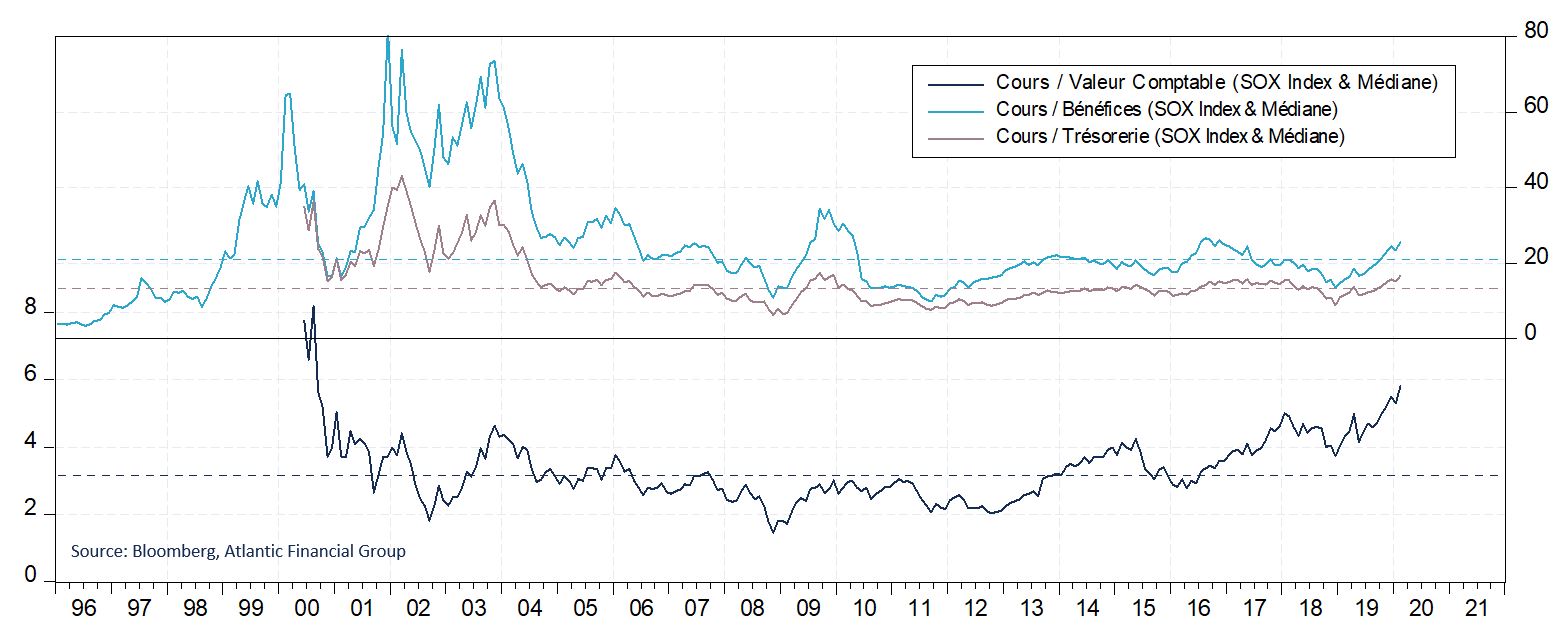

Le secteur avait déjà enregistré une solide performance en 2019 (US +63%, Europe +78%) malgré la baisse des revenus. Le secteur devrait à nouveau très bien se comporter en 2020, épaulé par la reprise de la demande des utilisateurs finaux et la fin du phénomène de déstockage. Principale ombre au tableau, les titres cotés ne sont pas bon marché. L’envolée des cours en 2019 s’est faite grâce à une forte expansion des multiples, que ce soit aux États-Unis, en Europe ou en Asie. Le segment se négocie maintenant à des primes importantes par rapport aux médianes.

Cette industrie se caractérise aussi par une concurrence intense. Tous les acteurs investissent massivement dans la R&D, en particulier pour construire le plus petit et le plus efficace des semiconducteurs. Récemment, les investisseurs ont reçu beaucoup d’informations sur la 5G, mais il y a quelques années, le mot magique était «Cloud». Aujourd’hui, le marché mondial est largement dominé par les fabricants américains, Intel, Nvidia, Broadcom, Texas Instrument, Qualcomm, Micron, AMD, pour citer les principaux, mais aussi trois mastodontes taïwanais, sud-coréens et néerlandais respectivement TSM, Samsung et ASML. Les plus petits comme les américains Teradyne et LAM, les chinois Shenzen Goodix ou Montage Technology et le franco-suisse STMicroelectronics sont également très présents dans le secteur.

Les semiconducteurs sont susceptibles de constituer un secteur stratégique. Preuve parmi tant d’autres, en septembre 2017, un veto américain a permis de bloquer l’acquisition de Lattice Semi-Conductors par une entreprise appuyée par la Chine, Canyon Bridge Capital Partners. Le Président Trump, soutenu par le Comité sur les investissements étrangers aux États-Unis (CFIUS), a estimé que cette transaction représentait un risque pour la sécurité nationale des États-Unis. C’était seulement la quatrième fois en 30 ans qu’un président américain empêchait une transaction pour des raisons de sécurité nationale. La Chine progresse rapidement dans sa quête d’indépendance technologique, en témoigne son avancée dans la 5G ou en intelligence artificielle. Elle a toutefois un sérieux talon d’Achille : la filière des semiconducteurs. Selon un rapport du Center for Strategic and International Studies (CSIS) publié en février 2019, le pays ne produit que 16% des semiconducteurs qu’il consomme et seulement la moitié d’entre eux sont fabriqués par des entreprises chinoises. Pour contrecarrer cette situation, Pékin cherche à développer sa propre filière, afin de diminuer ses approvisionnements auprès des firmes occidentales.

Investir dans le secteur des semiconducteurs nécessite une stratégie spécifique, différente de celles qui prévalent habituellement. Les études ont montré qu’acheter les actions bon marché, dont les multiples d’évaluation sont bas, et vendre celles qui sont chèrement valorisées ne constitue pas une stratégie performante. Bien que cette approche soit rationnelle et efficace pour d’autres secteurs, il est préférable d’avoir une stratégie complètement opposée pour investir sur le secteur des semiconducteurs. Lorsque la valorisation est élevée, elle tend à le devenir davantage. Le marché escompte la probabilité d’une accélération économique, un avantage technologique majeur ou les deux à la fois. Cette conclusion contre-intuitive doit inciter les investisseurs à se baser sur le momentum des titres cotés, à savoir acheter les sociétés dont l’appréciation est rapide et dont les cours boursiers sont élevés par rapport à leurs bénéfices, leur valeur comptable ou leur trésorerie.