Points clés à retenir:

- Les producteurs d’or ont bondi de 120% depuis le début de l’année, mais pourraient rester sous-évalués, avec des marges solides et une meilleure discipline en matière de fonds propres.

- Les risques potentiels du secteur incluent l’incertitude réglementaire et la fluctuation de la demande liée aux conditions économiques mondiales.

Un bref contexte historique

L’or a toujours été plus qu’une marchandise. Au fil des siècles, elle a fonctionné comme une réserve de valeur universelle, une couverture contre l’incertitude et un symbole de richesse durable. Historiquement, le rôle de l’or dans les portefeuilles mondiaux a évolué parallèlement aux régimes monétaires, passant de l’étalon-or classique au système actuel dominé par la monnaie fiduciaire. Chaque transition, qu’elle soit marquée par des pressions inflationnistes, des crises financières ou des turbulences géopolitiques, a réaffirmé la résilience du métal.

Au cours de la dernière décennie, l’or s’est déplacé vers ce que de nombreux analystes décrivent aujourd’hui comme une nécessité structurelle dans les portefeuilles diversifiés. Ses performances tout au long de plusieurs cycles économiques – la crise financière mondiale, les mesures de relance de l’ère pandémique et les pressions inflationnistes après 2020 – ont mis en évidence sa capacité à préserver sa valeur lorsque les actifs conventionnels s’essoufflent.

Le contexte actuel: des records historiques et une demande renouvelée

Fin 2025, l'or se négocie à plus de 4000 dollars l'once, après avoir gagné plus de 50% depuis le début de l'année, ce qui en fait l'une des classes d'actifs les plus performantes au monde.

Au 31 octobre, l’or a progressé de 90% au cours des cinq dernières années (31 octobre 2020 – 31 octobre 2025). Les performances passées ne sont pas un indicateur fiable des résultats futurs, et les investissements liés à l'or sont soumis à des risques, notamment la volatilité, le risque lié à l'investissement dans les ressources naturelles et la perte potentielle du capital. Les rendements de cet investissement peuvent augmenter ou diminuer en raison des fluctuations des devises USD/ EUR.

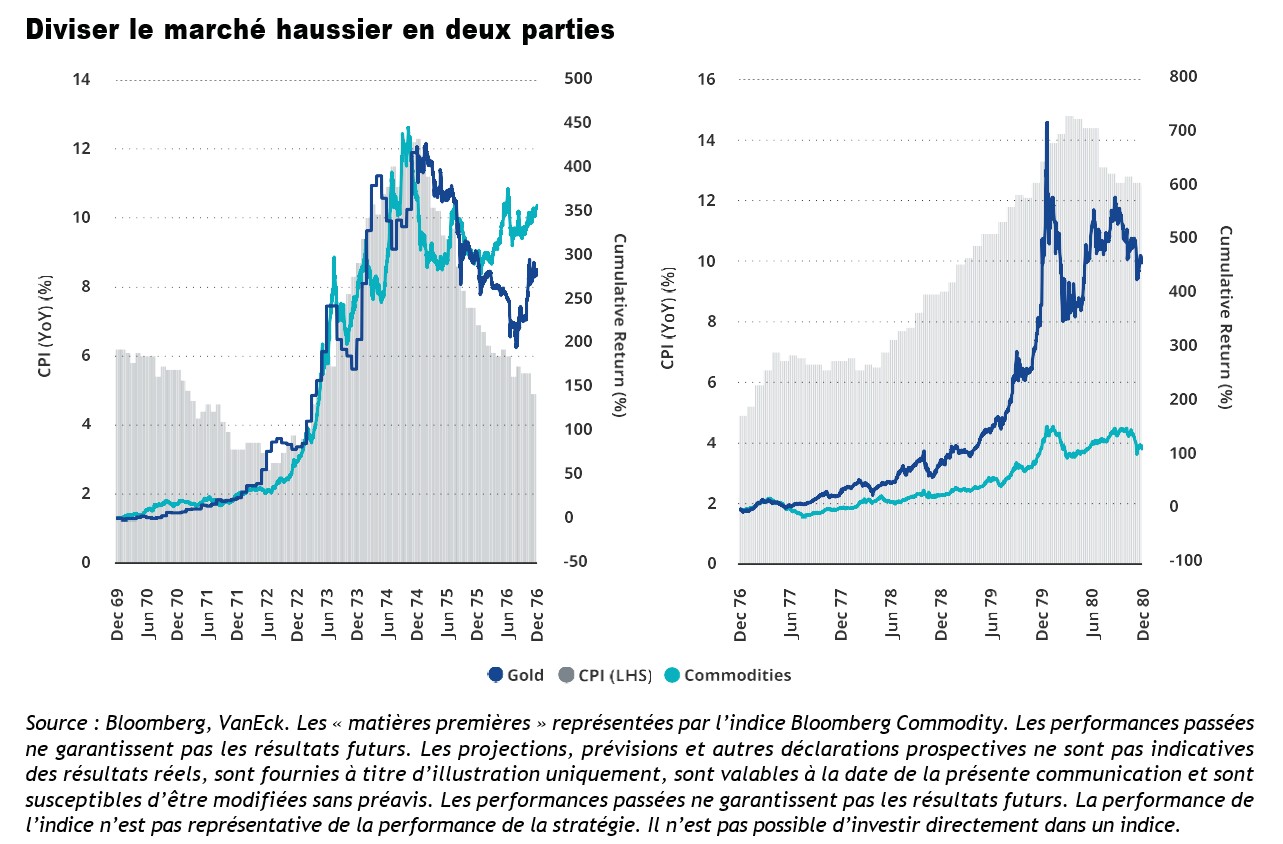

Ce rebond, bien que remarquable, n’est pas sans précédent historique: des hausses similaires ont eu lieu dans les années 1970 et 1980 lors de périodes de dévaluation monétaire et de tensions géopolitiques accrues.

La récente ascension de l'or est alimentée par la convergence de deux forces dominantes:

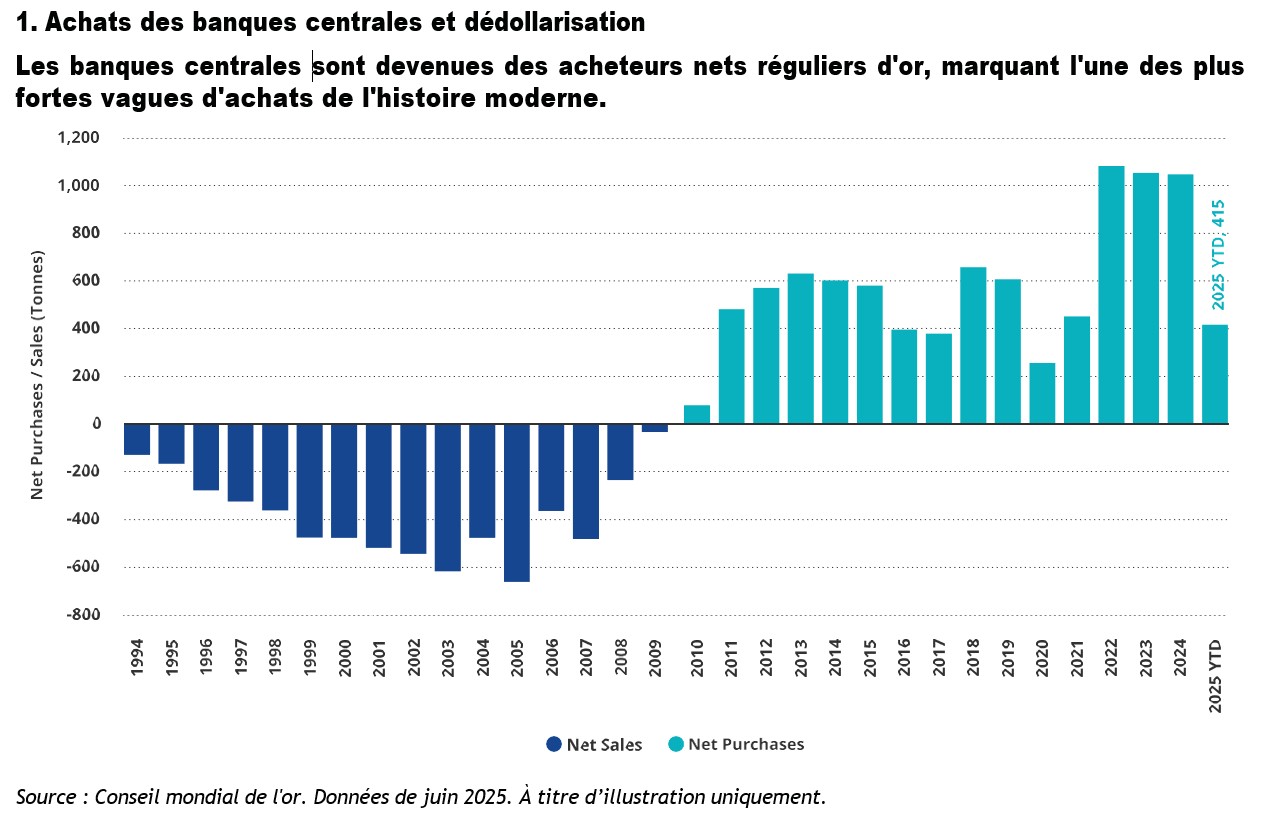

- L'accumulation persistante par les banques centrales, en particulier celles des marchés émergents, qui marque l'une des plus fortes séries d'achats officiels de l'histoire moderne.

- Un regain de participation des investisseurs occidentaux, après des années de sous-allocation aux métaux précieux.

Ensemble, ces sources de demande ont créé une base de marché structurellement plus solide que lors des cycles haussiers précédents.

Ce qui dicte le prix de l’or

Plusieurs thèmes clés définissent le récit actuel de l’or:

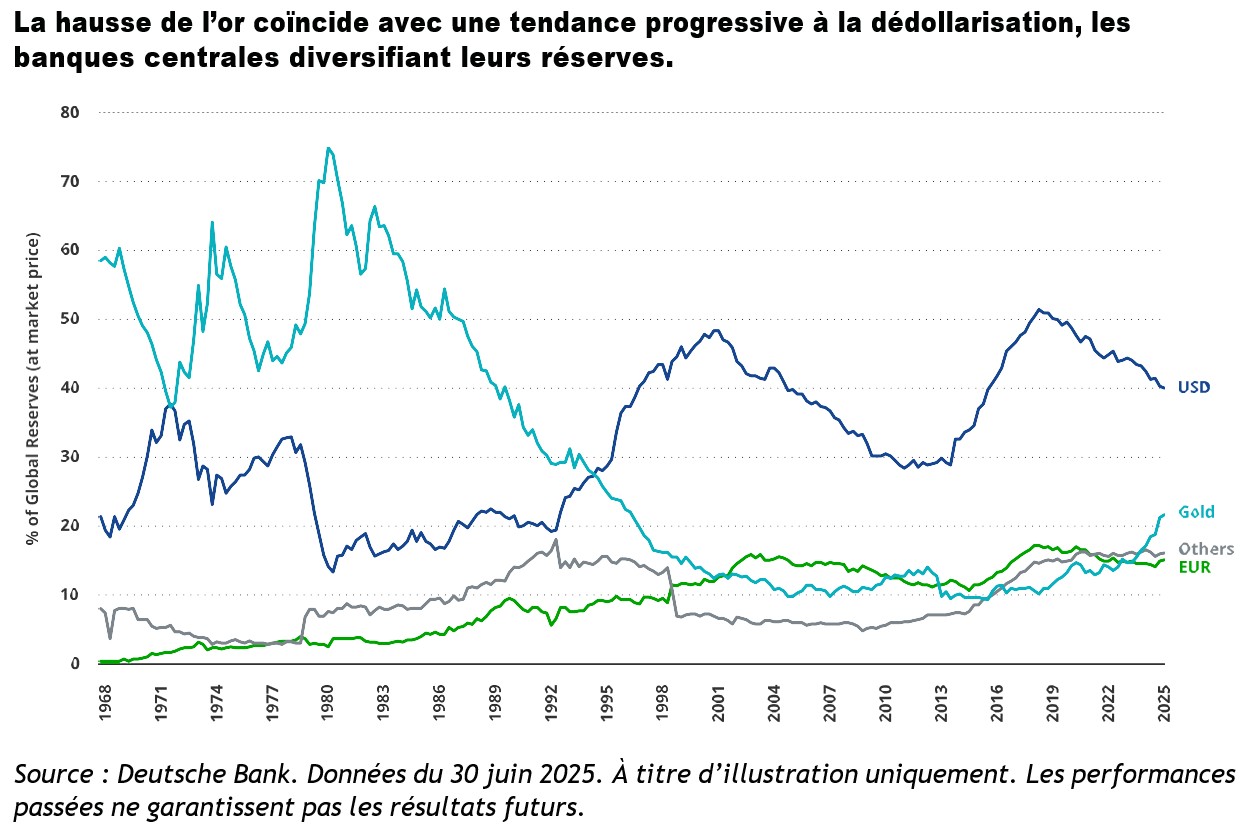

Depuis 2022, les banques centrales achètent plus de 1 000 tonnes d’or par an, soit environ le double de la moyenne décennale. Les économies émergentes, notamment la Chine, la Turquie, la Pologne et l’Inde, sont à la pointe de cette tendance, signe d’une diversification à long terme par rapport au dollar américain. Ce comportement souligne un réalignement mondial des réserves de change: à mesure que la part du dollar dans les réserves officielles diminue, celle de l’or continue d’augmenter en tant que réserve de valeur neutre et non souveraine.

2. Le retour des investisseurs occidentaux

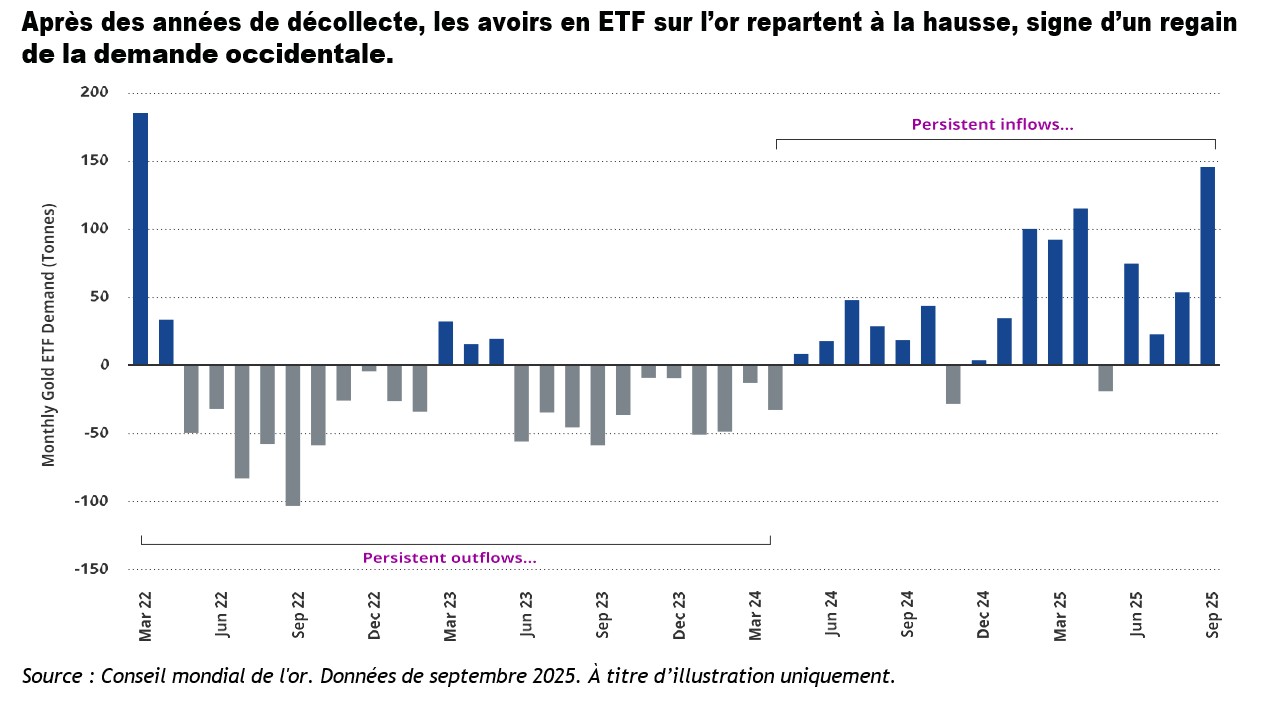

Après plusieurs années de sorties de capitaux des ETF, la demande occidentale en or a repris de manière décisive en 2025, les entrées dans les ETF sur l'or se renforçant de mois en mois. Les positions des ETF sur l’or restent nettement inférieures aux précédents pics, ce qui suggère que l’engagement des investisseurs vis-à-vis de la classe d’actifs peut se normaliser par rapport aux niveaux historiques.

3. Catalyseurs géopolitiques et macroéconomiques

Les tensions géopolitiques, la hausse du fardeau de la dette mondiale et l’incertitude politique ont contribué à un «environnement riche en catalyseurs» pour l’or. Les investisseurs réagissent non seulement aux crises épisodiques, mais aussi à une érosion structurelle à long terme de la confiance dans les systèmes fiduciaires. Comme l’a dit un stratégiste, nous assistons à «un changement de régime monétaire sans précédent en un siècle», faisant écho à la transition de la livre sterling au dollar américain en tant que monnaie de réserve mondiale. Bien sûr, cette tendance pourrait changer, car l’avenir est imprévisible, même pour les actifs traditionnels.

Actions aurifères et sociétés minières: un levier sous-évalué

Les sociétés aurifères, représentées par l’indice MarketVector™ Global Gold Miners (MVGDX), ont enregistré un rebond spectaculaire en 2025, progressant de plus de 112,99% depuis le début de l’année2, tout en restant fondamentalement sous-évaluées par rapport au métal lui-même.

Au 31 octobre, le MVGDX a progressé de 111,74% au cours des cinq dernières années (31 octobre 2020 – 31 octobre 2025). Les investisseurs doivent garder à l’esprit que les performances passées ne sont pas un indicateur fiable des résultats futurs et que l’investissement dans des sociétés aurifères est soumis à des risques, notamment le risque d’investir dans des sociétés productrices de ressources naturelles, le risque de concentration sectorielle et le risque d’investir dans des sociétés de plus petite taille. Il n’est pas possible d’investir dans un indice.

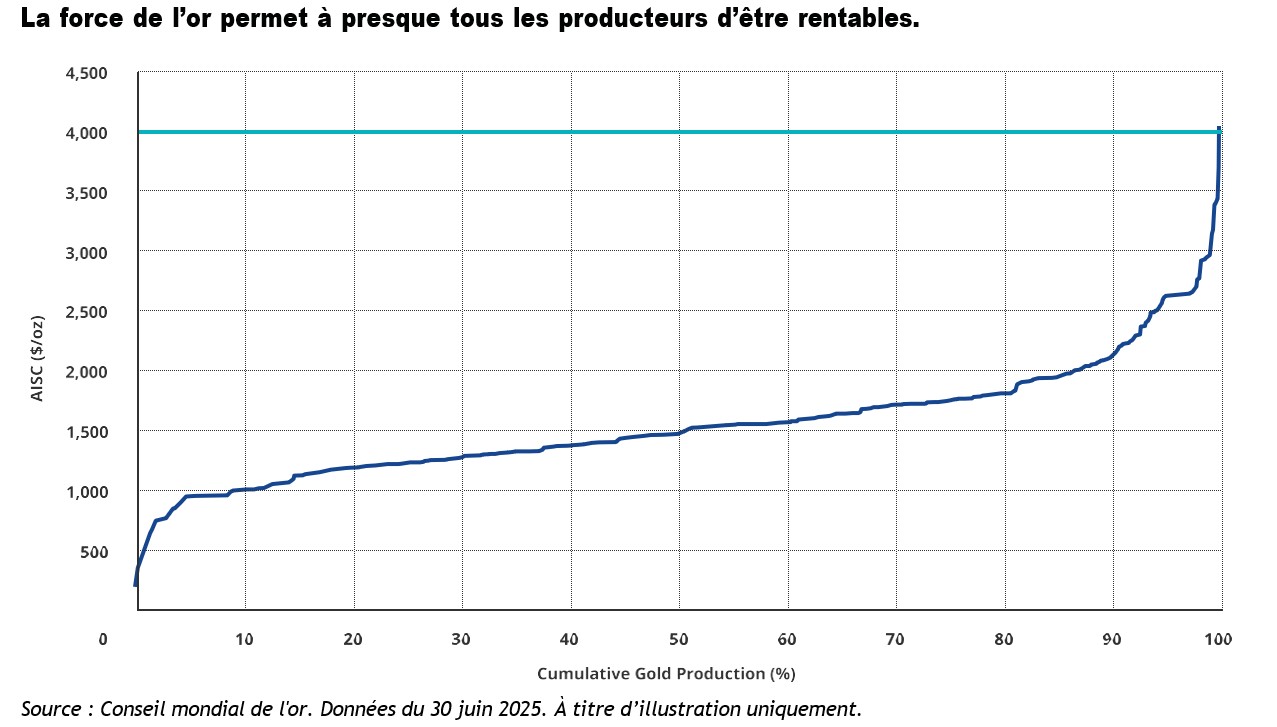

Avec des coûts de maintien tout compris d’environ 1 600 dollars l’once en moyenne, presque tous les producteurs restent rentables à des prix actuels proches de 4 000 dollars l’once, ce qui se traduit par des marges record dans l’ensemble du secteur. Les sociétés minières font preuve d’une meilleure discipline en matière de capital et de bilans plus solides, ce qui constitue un facteur clé de différenciation par rapport aux cycles précédents, lorsque les prix élevés entraînaient souvent des dépenses excessives.

Perspective du portefeuille: l'or comme allocation de base

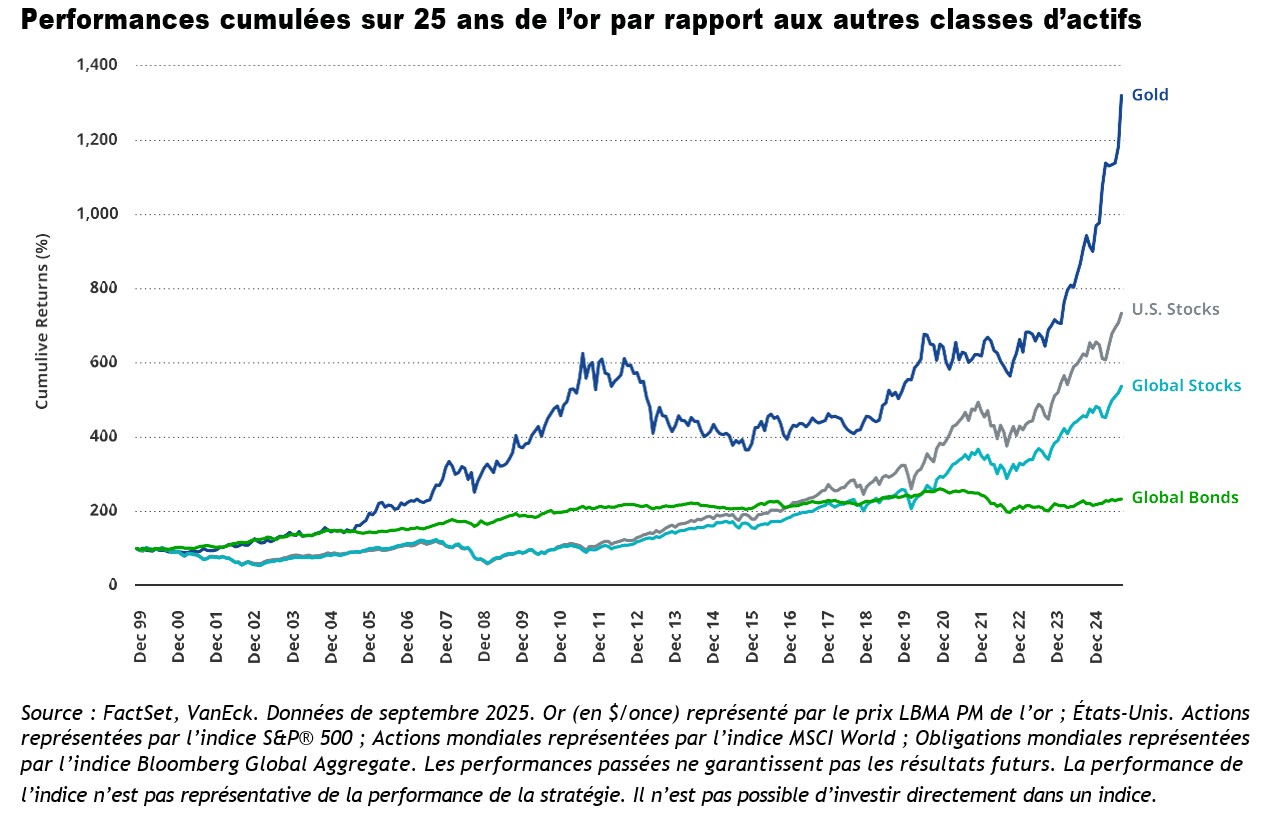

La faible corrélation de l’or avec les actions et les obligations renforce son rôle de puissant facteur de diversification du portefeuille. Historiquement, l’or a généré des rendements positifs lors de chaque événement de risque majeur au cours des 25 dernières années, de la crise financière mondiale aux guerres tarifaires de 2025.

Au cours des 25 dernières années, l'or a généré des rendements cumulés supérieurs à 1 300%, surpassant les obligations mondiales et rivalisant avec les principaux indices boursiers. La résilience du métal à travers les cycles souligne son rôle à la fois de diversification et de réserve de valeur à long terme.

Si les allocations varient selon le type d'investisseur, certains professionnels de l'investissement considèrent qu'une allocation modérée à l'or, souvent citée dans une fourchette de 5 à 10%, est un moyen potentiel d'améliorer la diversification en équilibrant les lingots et les actions aurifères pour bénéficier à la fois d'une stabilité défensive et d'une exposition à la croissance.

Perspectives d’investissement dans l’or et pourquoi l’or pourrait augmenter en 2026

Les évolutions récentes sont évaluées en fonction de leur impact potentiel sur les prix de l’or jusqu’en 2025 et à plus long terme, sur la base des conditions prévalant sur les marchés actuels et émergents.

Prévisions à court terme: l'or en 2026

Ces dernières années, les fortes hausses, comme celle de l’or ces derniers temps, ont souvent été suivies de périodes de consolidation autour d’un niveau établi et plus élevé, le métal s’échangeant sur une tendance latérale jusqu’à ce qu’un nouveau catalyseur émerge pour faire grimper les prix. L’or a tendance à surperformer lors des phases ultérieures des cycles inflationnistes, lorsque les investisseurs cherchent à se protéger de l’instabilité sociale, géopolitique et financière. Toutefois, les tendances restent souvent imprévisibles et des ralentissements sont possibles.

À terme, l’or est bien positionné pour poursuivre son rebond, d’autant plus que les investisseurs occidentaux continuent de revenir sur le marché. L’incertitude persistante entourant les droits de douane, ainsi que la persistance des pressions inflationnistes et des risques géopolitiques, devraient renforcer l’attrait de l’or en tant que couverture contre la volatilité des marchés mondiaux.

Remarque: pour les sociétés minières, il ne s’agit pas seulement du prix de l’or

Historiquement, la hausse des cours de l’or s’est accompagnée d’une solide performance des actions aurifères. Les entreprises les plus performantes du secteur doivent également démontrer qu'elles sont fondamentalement bien positionnées et qu'elles disposent d'une stratégie solide qui leur permettra de transformer la hausse des prix de l'or en une amélioration de leur trésorerie et en des rendements plus élevés, ce qui se traduira par une croissance. La croissance organique n’est pas chose aisée dans le secteur aurifère. La découverte de nouveaux gisements aurifères ou la définition/l'expansion de gisements existants est un processus difficile, long et coûteux. La plupart des grandes et moyennes entreprises ont du mal à simplement renouveler leur production annuelle. Pour augmenter de manière significative leurs réserves et leurs ressources en voie d'épuisement, les entreprises doivent généralement acquérir d'autres entreprises ou actifs. Toutes choses égales par ailleurs, plus un projet est avancé, plus sa valorisation est élevée et plus l’entreprise peut générer de la croissance rapidement.

L’effet de levier des valeurs aurifères par rapport au cours de l’or, conjugué à leurs valorisations attractives par rapport à l’ensemble des marchés boursiers et à leur faible corrélation avec la plupart des autres classes d’actifs, devrait entraîner une réévaluation du secteur, les investisseurs cherchant un endroit plus sûr vers lequel se tourner et diversifier leurs portefeuilles.

Prévisions à long terme sur l’or: 2030 et au-delà

À plus long terme, les investisseurs pourraient s’attendre à ce que l’or continue à servir de couverture contre la volatilité et l’incertitude du marché dans son ensemble. Depuis 2008, l’or a surperformé les actions et les bons du Trésor américains lors des crises de marché les plus notables. Cela reflète le rôle de l’or comme couverture contre les risques financiers dans un contexte d’incertitude. Toutefois, les risques potentiels incluent des périodes prolongées de hausse des taux d’intérêt réels, des changements dans la politique des banques centrales ou une vigueur durable du dollar américain, autant de facteurs qui pourraient peser sur la performance à long terme de l’or.

Renaissance de l’or

La performance de l’or en 2025 reflète l’évolution des fondamentaux mondiaux plutôt que la spéculation. Dans un contexte d’ajustement des devises, d’expansion budgétaire et d’incertitude géopolitique, l’or continue de servir de réserve de valeur traditionnelle et d’élément potentiel dans les portefeuilles diversifiés. Toutefois, les investisseurs doivent être conscients que les cours de l’or peuvent fluctuer et ne pas toujours performer comme prévu.