Une période de calme pour l'or malgré les turbulences politiques

L’or continue d’être soutenu par l’incertitude et la volatilité accrues résultant des tensions géopolitiques et commerciales mondiales persistantes et des signaux économiques mitigés. En août, l’or lui-même s’est retrouvé mêlé au chaos commercial et tarifaire lorsque des informations ont laissé entendre que les Etats-Unis avaient imposé des droits de douane sur des barres d’or d’un kilogramme et de 100 onces. La Maison Blanche et le président Trump ont ensuite rassuré les marchés en affirmant que l’or ne serait pas soumis à des droits de douane. Quel revirement! Le fiasco des droits de douane sur l’or illustre la confusion qui règne dans l’environnement politique américain, les marchés essayant de réinterpréter et de fixer les prix en fonction d’informations qui changent rapidement (et qui sont contradictoires) tous les jours.

L’or maintient sa position

Le prix de l’or a oscillé autour de la barre des 3300 dollars l’once après la forte hausse qui a suivi le jour de la «libération» en avril. Cette évolution latérale ne nous surprend pas. Ces dernières années, après avoir atteint de nouveaux sommets, le prix de l’or a tendance à se consolider autour d’une nouvelle base plus élevée avant que le prochain catalyseur n’émerge et ne le fasse passer au niveau supérieur. Si les catalyseurs potentiels sont nombreux à l’heure actuelle, il est impossible d’en prévoir le moment, mais tout ce qui menace la stabilité du système financier mondial pourrait entraîner une hausse de la demande d’or en tant que valeur refuge.

Des menaces de droits de douane à la reprise des marchés

Nous avons eu un avant-goût de ce à quoi pourraient ressembler certains de ces catalyseurs le 20 août dernier, lorsque le président Trump a demandé la démission de la gouverneure de la Fed, Lisa Cook, avant d’annoncer quelques jours plus tard son limogeage. Cette escalade des attaques contre la Fed par l’administration actuelle a fait craindre que la Fed ne perde son indépendance, ce qui menacerait la stabilité et la crédibilité de la plus importante banque centrale du monde. L’or a rebondi en réaction, également soutenu par la probabilité accrue d’une baisse des taux de la Fed en septembre et la faiblesse du dollar, clôturant à 3447,95 dollars l’once le 29 août, soit une hausse de 158,02 dollars (4,80%) sur le mois.

Le 31 août, l’or était en hausse de 78% sur les cinq dernières années (31 août 2020 – 31 août 2025). Les investisseurs doivent garder à l’esprit que les performances passées ne sont pas un indicateur fiable des résultats futurs et que l’investissement dans l’or est soumis à des risques, notamment la volatilité, le risque lié à l’investissement dans les ressources naturelles et la perte éventuelle du capital. Les rendements de cet investissement peuvent augmenter ou diminuer en fonction des mouvements de la devise USD/EUR.

Le secteur minier en forte hausse grâce à la stabilité des métaux précieux

L’indice NYSE Arca Gold Miners (GDMNTR) («GDM») a augmenté de 21,73% au cours du mois, tandis que l’indice des petites et moyennes capitalisations, MVIS Global Junior Gold Miners (MVGDXJTR), a augmenté de 23,35%. La hausse du prix de l’or a entraîné, comme prévu, un gain amplifié pour les actions aurifères, reflétant leur effet de levier sur le prix du métal. Cependant, la surperformance substantielle suggère que d’autres facteurs, au-delà du prix de l’or, ont soutenu les actions minières aurifères en août. Nous pensons que l’un des principaux facteurs a été la très bonne saison des bénéfices du deuxième trimestre 2025: Ies entreprises ont généralement annoncé des résultats financiers et opérationnels conformes ou supérieurs aux attentes, nombre d’entre elles faisant état de revenus et de flux de trésorerie disponibles records. La plupart des entreprises ont maintenu leurs prévisions annuelles et de nombreux grands acteurs ont réitéré leur engagement à accroître le rendement pour les actionnaires en versant des dividendes et en procédant à des rachats d’actions. Les investisseurs ont semblé rassurés par le fait que l’augmentation des prix de l’or se traduit effectivement par des marges plus élevées, une meilleure rentabilité, une réduction de l’endettement et de meilleures perspectives de croissance pour l’industrie. Bien que le mois d’août n’ait pas été mauvais pour les actions en général, grâce à la domination des méga-capitalisations technologiques et aux prévisions optimistes sur une baisse de taux, la hausse mensuelle d’environ 2% de l’indice S&P 500a été éclipsée par la progression des sociétés minières aurifères. La valorisation élevée des actions américaines, la crainte que la croissance des méga-capitalisations ne s’estompe et la forte concentration des actions liées à l’intelligence artificielle et à la technologie peuvent également favoriser la diversification des portefeuilles et la rotation des capitaux, ce qui profite aux actions aurifères.

Les sociétés minières retrouvent leur dynamisme

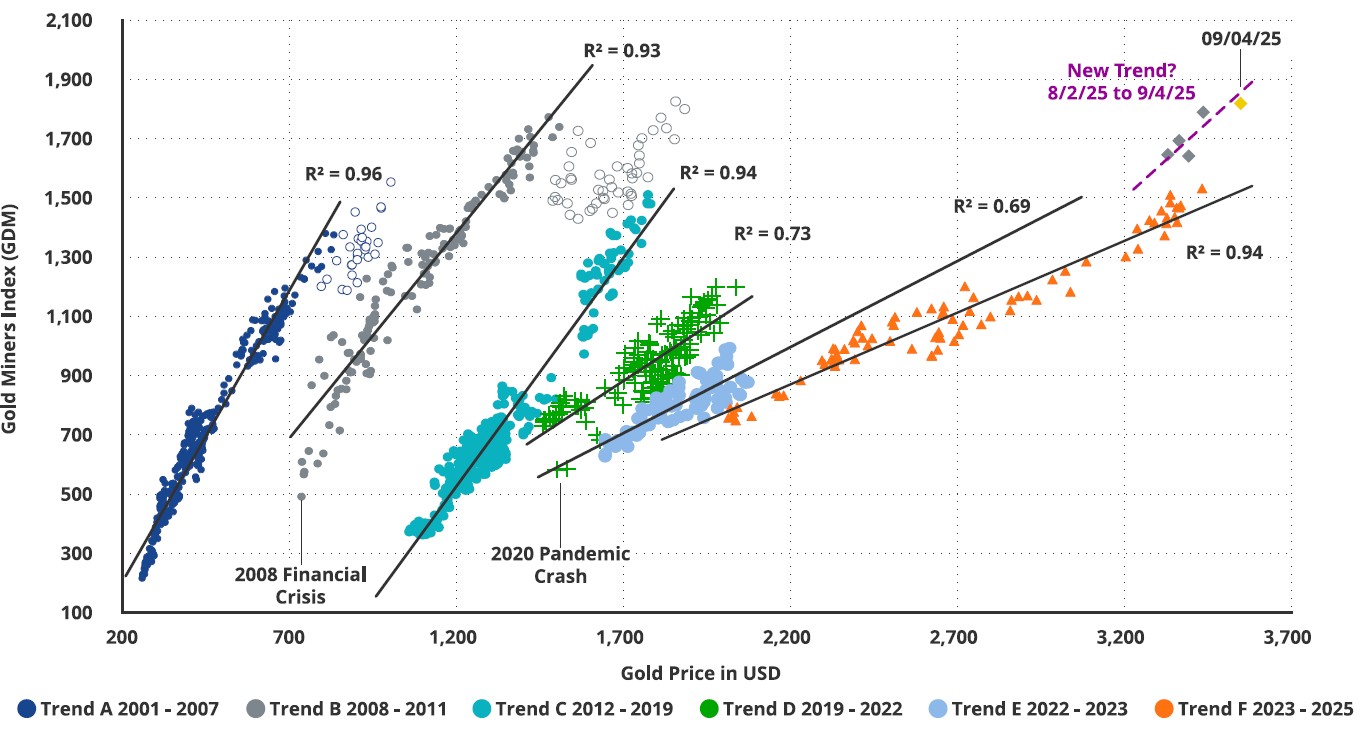

Après près de vingt ans de dépréciation persistante, les actions aurifères pourraient-elles enfin retrouver leur dynamisme? Nos données semblent suggérer que cela pourrait être le cas. Nous suivons la relation entre les lingots d’or et les actions aurifères (GDM) depuis 2001 (voir le graphique ci-dessous) et avons identifié six tendances claires (fortes), indiquant un déclassement significatif et prolongé du secteur minier aurifère depuis 2007. Un déclassement se produit lorsqu’une ligne de tendance se déplace vers la droite et/ou vers le bas. Dans le passé, les déclassements étaient le résultat d’entreprises qui décevaient constamment les investisseurs. On peut citer comme exemples les portefeuilles de couverture massivement hors de la monnaie dans les années 2000, le surendettement et les faibles rendements du capital dans les années 2010, ainsi que les objectifs de production et de coûts non atteints au début des années 2020. Aujourd’hui, les investisseurs constatent que les marges augmentent, que l’endettement est faible, que la discipline en matière d’affectation des capitaux est respectée et que les entreprises font ce qu’elles ont dit qu’elles feraient cette année. Bien qu’il soit trop tôt pour dire si une nouvelle tendance de valorisation est en train de se former, les données du mois d’août sont encourageantes et pourraient signaler le début d’un nouveau cycle haussier pour les actions du secteur minier aurifère. A titre de référence, la tendance haussière de 2001-2007 impliquerait une valeur GDM d’environ 6000 au prix de l’or au comptant d’aujourd’hui, par rapport à sa valeur actuelle d’environ 1800. Un retour à ces multiples sectoriels historiques peut sembler irréaliste et ne fait pas partie de nos perspectives, mais nous pensons qu’une revalorisation significative du secteur est en vue. Les investisseurs doivent garder à l’esprit que les performances passées ne sont pas indicatives des résultats futurs.

Le graphique ci-dessous représente les prix de l’or par rapport au GDM depuis 2001, en mettant en évidence les six tendances, ainsi qu’un redressement potentiel avec une «nouvelle tendance» plus marquée qui se dessine depuis la mi-août 2025.

Or et NYSE Arca Gold Miners Index

2001 - 2025 Clôture hebdomadaire

Données au 4 septembre 2025. Les performances passées ne garantissent pas les résultats futurs.