La remontée des taux d’intérêt et le risque de récession pèsent sur l’immobilier commercial; les bureaux et commerces situés en périphérie sont confrontés à de nouveaux vents contraires.

- L'indexation des loyers compense en partie la hausse des coûts d'exploitation et d'emprunt. Les prix seront soutenus par la pénurie d'entrepôts, de projets résidentiels abordables et de bureaux écoénergétiques situés dans les centres-villes

- Les valorisations des sociétés immobilières européennes reflètent l’excès de mauvaises nouvelles, bien que certaines sociétés fortement endettées risquent de devoir procéder à des augmentations de capital et/ou de réduire leurs dividendes

- Nous conservons une posture prudente à l’égard de l’immobilier, avec une pondération neutre, et entrevoyons la possibilité d’augmenter les allocations lorsque les taux auront culminé en 2023.

Le marché immobilier traverse des temps difficiles. En 2022, les sociétés d'investissement immobilier cotées en Bourse ont souffert. Pourtant, l’immobilier pourrait connaître une forte reprise lorsque les taux d'intérêt auront atteint leur pic. Nous examinons les tendances du marché et les opportunités à venir.

Le marché immobilier porte les stigmates visibles de la hausse des taux d'intérêt. Les prix des logements chutent aux États-Unis et au Royaume-Uni, et plus encore au Canada, en Nouvelle-Zélande et dans certains pays nordiques. Le recul de l'accessibilité à la propriété représente un risque majeur pour l'économie mondiale en 2023, mais qu'est-ce que cela signifie pour les investisseurs immobiliers?

La dynamique risque/rendement est très différente selon qu'il s'agit d'investissements directs dans l'immobilier commercial – où il faut tenir compte à la fois de la croissance des loyers et de l'appréciation du capital – ou d'investissements indirects dans un fonds ou une société gérant un portefeuille immobilier. L'investissement direct est une stratégie à long terme, alors que les investissements indirects sont plus liquides et plus volatils. Les loyers étant indexés sur la hausse des prix, les deux types d’investissement font office d’une certaine protection contre l'inflation; toutefois, cette année, les deux ont souffert. Sur le marché direct, le mois d'octobre a vécu la plus importante chute de la valeur des biens immobiliers commerciaux jamais enregistrée au Royaume-Uni; selon les données du MSCI, les transactions ont baissé dans la plupart des pays du monde au troisième trimestre. Quant aux investissements indirects, ils ont été encore plus malmenés que les actions et les obligations déjà mal en point: l'immobilier européen coté a perdu autour de 35% depuis le début de l'année. La hausse des rendements des emprunts souverains européens «sans risque» et liquides, ainsi que du crédit aux entreprises ont également réduit l'attrait relatif des investissements immobiliers. Après le «mini-budget» proposé par le gouvernement de Liz Truss en septembre, le rendement des obligations d'État à 10 ans a atteint 4,5%, proche du niveau que les investisseurs pourraient obtenir sur la propriété industrielle britannique1.

La remontée des taux d'intérêt et le risque de récession sont, en grande partie, à l'origine de la morosité du marché immobilier européen. En période de contraction économique, la demande de bureaux et d'espaces commerciaux baisse. Des inquiétudes apparaissent quant à la capacité des locataires à payer leurs loyers ou à absorber la hausse des prix face à une inflation galopante, en particulier quand les coûts du chauffage et de l’électricité augmentent. Le ralentissement des dépenses de consommation frappe un secteur du commerce de détail déjà en proie à des difficultés en raison du transfert structurel vers les achats en ligne, accéléré par la pandémie.

L’immobilier de bureaux est confronté à des défis supplémentaires. La tendance au télétravail s'avère durable. Les villes disposant de nombreux appartements en centre-ville, comme Madrid, ou d'une forte culture du lieu de travail, comme Cologne, ont vécu un retour important des travailleurs au bureau. Cependant, selon l'agence immobilière Savills, le taux moyen d'occupation des bureaux en Europe n’est plus que de 43%, contre 70 à 75% avant la pandémie. Les entreprises réduisent leurs surfaces au moment où les baux pluriannuels arrivent à échéance. La dynamique traditionnelle de l'offre et de la demande joue également un rôle: suite au Brexit, Londres a vécu un ralentissement de la construction de bureaux, ce qui a limité l'offre et soutenu les prix; à l'inverse, Varsovie ne s’est pas encore remise du boom de la construction du début des années 2010. De plus, les immeubles de bureaux nécessitent souvent des investissements importants dans l’efficacité énergétique, suscitant la crainte que certains espaces de travail plus anciens, situés dans la périphérie, ne se muent en «actifs échoués» (stranded assets) dans les bilans des investisseurs immobiliers.

Les sociétés immobilières sont également aux prises avec la hausse des coûts d'exploitation et d'entretien, de l’emprunt et du service de la dette, tandis que la baisse des valorisations entraîne une augmentation du ratio prêt/valeur, qui se situe actuellement autour de 40% en Europe, bien inférieur aux 60% observés pendant la crise financière mondiale (GFC), mais qui a déjà entraîné la chute des cours des actions et le lancement de plans de cession d'actifs. En août, le premier groupe immobilier allemand Vonovia a annoncé son intention de vendre des appartements pour un montant de 13 milliards d'euros, mais peine à trouver des acheteurs. Les fonds immobiliers britanniques ont connu une vague de demandes de remboursement de la part des investisseurs. Aux États-Unis, la société Blackstone a déclaré qu’elle limiterait les retraits de deux véhicules immobiliers gérant plusieurs milliards de dollars suite à l’augmentation de ce type de demandes. Du fait que les grandes sociétés immobilières gèrent des portefeuilles d'actifs à long terme, leurs problèmes pourraient mettre du temps à se matérialiser, mais pour certaines entreprises européennes fortement endettées, les investisseurs craignent le besoin d’augmentations de capital dilutives pour les investisseurs existants ou une réduction des dividendes.

Reste que les sociétés immobilières sont moins dépendantes des prêts bancaires à court terme qu'avant la crise financière mondiale, et plus dépendantes des obligations à long terme (5-10 ans). Elles sont donc mieux préparées à la remontée des taux d'intérêt. Elles peuvent également augmenter les loyers afin de couvrir la hausse des coûts d'emprunt. Bien sûr, la question de la capacité des locataires à assumer ces augmentations se pose, et nombre de sociétés immobilières pourraient choisir d’y renoncer, en particulier pour les détaillants en difficulté ou pour les immeubles de bureaux de qualité inférieure où elles souhaitent conserver leurs locataires. Légalement, ces sociétés peuvent répercuter la totalité ou une partie substantielle des hausses de l'indice des prix à la consommation sur les biens commerciaux (en France et en Suisse, par exemple, elles peuvent répercuter 100% des hausses sur les loyers de bureaux). Les propriétaires d’objets résidentiels peuvent répercuter des hausses plus modestes, qui pourraient faire l’objet de contestations. En août, le Danemark a introduit un plafond temporaire sur les augmentations des loyers résidentiels, autorisant des ajustements de 4% ces deux prochaines années. En Suisse, nous prévoyons une croissance des loyers résidentiels de 3 à 5% pour la seule année 2023 et un minimum de 2,5% pour les baux commerciaux indexés.

Toutefois la pénurie d'offre pourrait soutenir la croissance des loyers et l'appréciation du capital. Au sein du marché immobilier européen, cette pénurie s’est concentrée sur trois secteurs. Le premier concerne les entrepôts, malgré une année 2021 exceptionnelle sur le plan de la construction, en particulier dans les grands centres logistiques, à l’image de Rotterdam. Le deuxième est celui des projets résidentiels abordables. Nombre de promoteurs ont cessé de construire après la crise financière mondiale, alors que la croissance démographique s'est poursuivie. En Suisse, le taux de vacance des appartements à Genève et à Zurich est inférieur à 1%. Le troisième secteur est celui des bureaux situés dans les centres-villes et présentant des caractéristiques de durabilité élevées. Les entreprises s'efforçant d'atteindre l’objectif «zéro émission nette», ces surfaces font l’objet d’une forte demande; les entreprises tentent également de faire revenir leurs employés en leur proposant des bureaux situés dans des lieux attractifs, à proximité de restaurants ou de magasins, privilégiant des sites plus petits, mais de meilleure qualité.

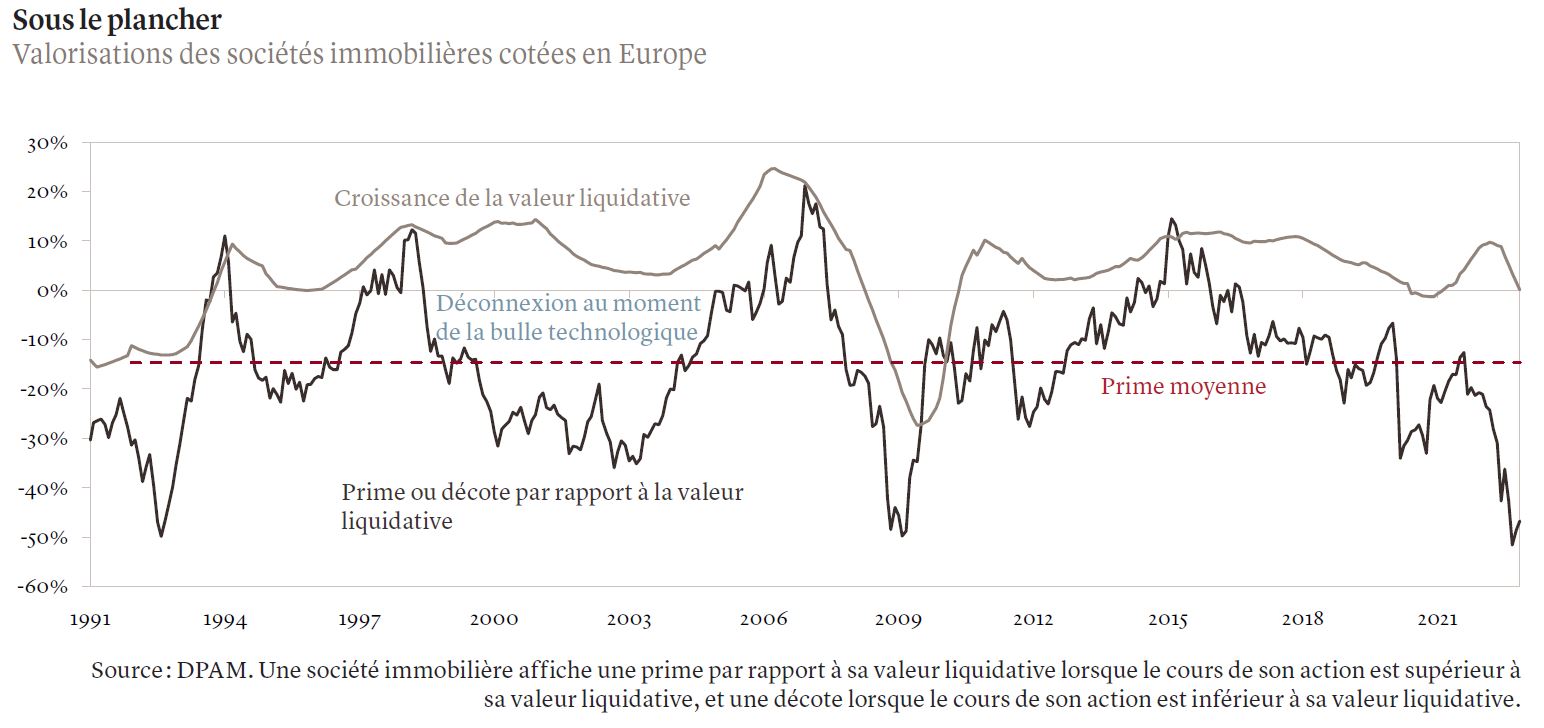

Pour les investisseurs, le principal attrait de l'immobilier coté est peut-être la quantité de mauvaises nouvelles déjà intégrées dans les cours (voir graphique). Malgré un rebond à partir de mi-octobre, les sociétés immobilières européennes affichent une décote d'environ 45% par rapport à leur valeur nette d'inventaire (VNI), ce qui implique une dépréciation attendue de 30% sur la valeur de leur portefeuille, correspondant à une augmentation des rendements immobiliers de 1,6% en moyenne.

Cela nous paraît excessif. Toutefois, le timing du point d’entrée est déterminant. L'histoire a montré que l'immobilier sous-performait souvent les marchés boursiers lorsque les taux augmentaient, mais qu'une fois que ceux-ci avaient atteint un pic, il surperformait durant les 3 et 12 mois. Par conséquent, nous prévoyons pour les valorisations un fort potentiel de rattrapage quand les taux se seront stabilisés en 2023.

Dans les mois à venir, nous nous attendons à une nouvelle augmentation des taux d’intérêt et à un ralentissement de la croissance. Nous restons donc prudents vis-à-vis de l'immobilier européen et suisse, avec une pondération neutre par rapport à notre indice de référence. Nous privilégions les actifs de qualité, comme les bureaux situés aux centres-villes ou les surfaces commerciales dans les principaux quartiers commerçants des villes, ainsi que la diversité géographique, avec une légère préférence pour les sociétés cotées européennes par rapport aux sociétés cotées suisses, dont les titres affichent une prime par rapport à leurs VNI. En Europe, nous surpondérons le secteur logistique – principalement les entrepôts – et les investissements directs dans l’immobilier résidentiel. Nous sous-pondérons l’immobilier commercial et les bureaux. En Suisse, où nos allocations se limitent aux investissements immobiliers indirects, nous surpondérons les bureaux, principalement pour des raisons de valorisation, maintenons une position neutre à l’égard de l'immobilier commercial et sous-pondérons l’immobilier résidentiel.