L'économie américaine devrait continuer de croître à un rythme honorable et l’Europe semble être en train de franchir un cap.

Il est probable que la montée des tensions commerciales entre les États-Unis et la Chine pèsera sur le sentiment des entreprises, mais la volonté d’éviter un ralentissement mondial devrait inciter les deux dirigeants à trouver un compromis dans le courant de l’année. Globalement, nous estimons que les craintes de récession mondiale ont diminué, la croissance ayant rebondi dans toutes les grandes économies en début d’année. L'économie américaine devrait continuer de croître à un rythme honorable et l’Europe semble être en train de franchir un cap. Par conséquent, nous prévoyons que l’inflation sous-jacente augmentera d’ici la fin de l'année.

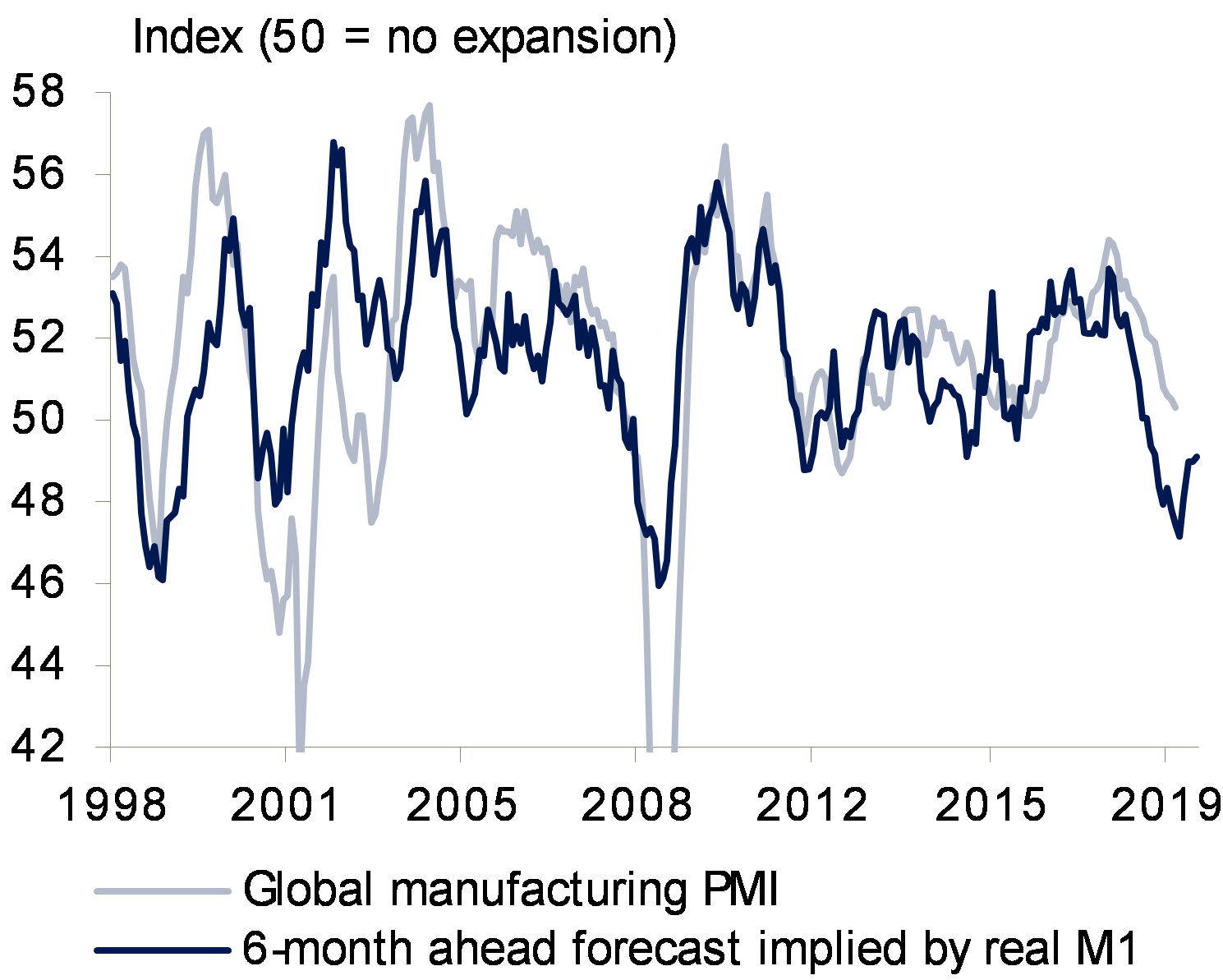

La croissance mondiale a commencé à se stabiliser et les craintes de récession mondiale – que nous ne partagions pas – ont diminué, les chiffres du PIB ayant dépassé en général les attentes au premier trimestre. Il y a toutefois de bonnes raisons de rester prudent quant aux perspectives à court terme. Les tensions commerciales et géopolitiques s’intensifient à nouveau et la situation politique en Europe reste instable. Les cours des actifs sensibles au cycle intègrent déjà un rebond de la croissance mondiale. Une correction significative de ces actifs entraînerait un durcissement des conditions financières. Néanmoins, les indicateurs avancés montrent des signes plus encourageants de redémarrage de la croissance au second semestre.

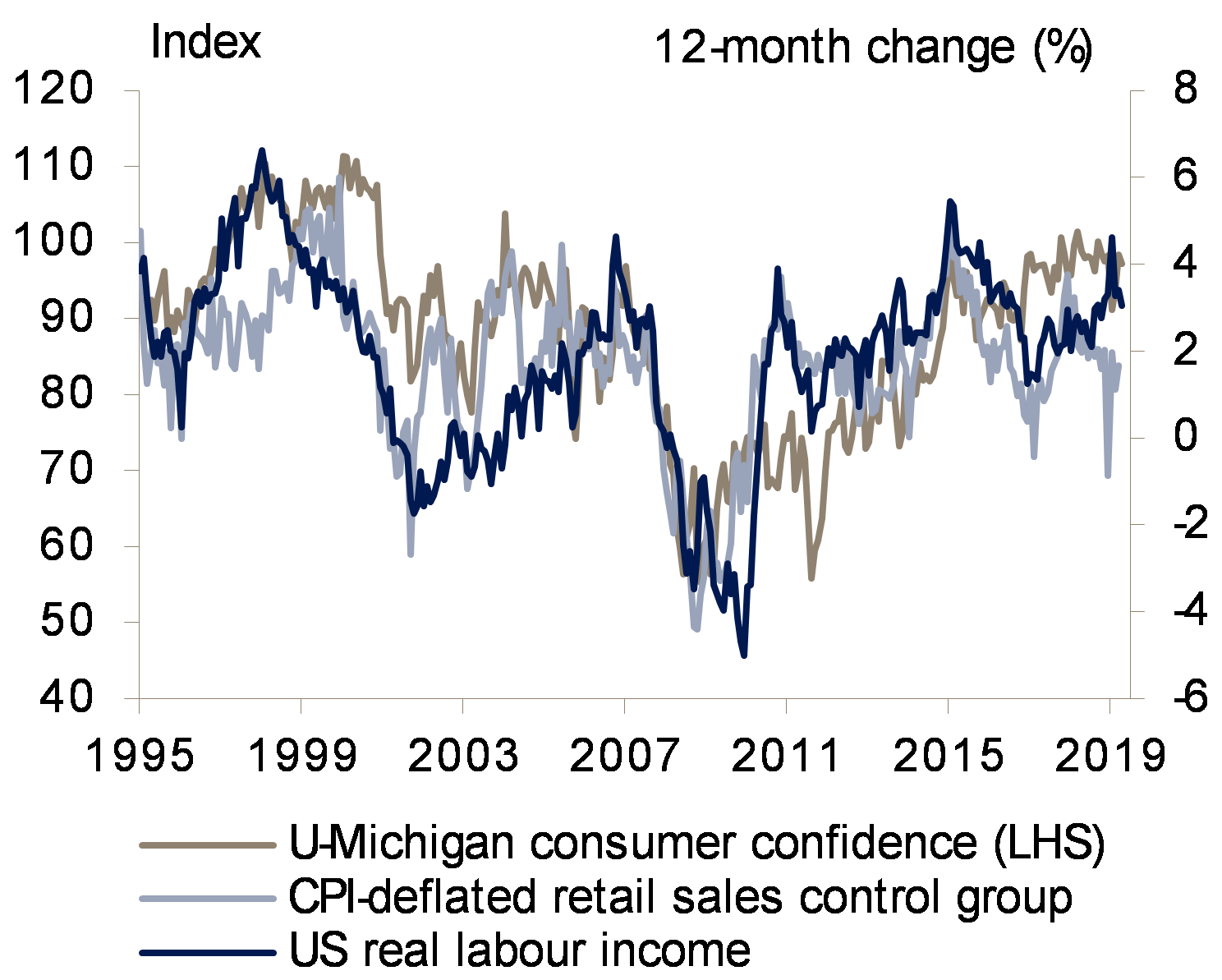

Au premier trimestre, le PIB américain a progressé de 3,2%, soit nettement plus que ce que de nombreux économistes prévoyaient vers la fin de l’année 2018. Si une partie de cette croissance est le fruit de «facteurs temporaires», comme l’accumulation des stocks, la demande intérieure devrait se redresser après un début d’année plutôt morose. La croissance solide du revenu disponible réel et le niveau élevé de la confiance devraient soutenir la hausse des dépenses de consommation. De plus, la baisse des taux de prêts hypothécaires et l’absence de stocks disponibles stimuleront vraisemblablement la demande et la construction de nouveaux logements.

Sauf en cas de nette détérioration des relations commerciales avec la Chine, les entreprises devraient accélérer leurs investissements. La demande reste solide, le marché du travail est très tendu, le taux d'utilisation des capacités est élevé et les bénéfices ont continué de croître à un rythme convenable, maintenant la situation financière des entreprises dans le vert. Même si les conditions de prêts bancaires se sont durcies, ce qui pourrait peser sur l’investissement, les entreprises ont les liquidités nécessaires pour faire face à leurs dépenses. Tout renchérissement du pétrole devrait également stimuler les investissements liés au pétrole, ce qui aurait des retombées positives sur le reste de l'économie.

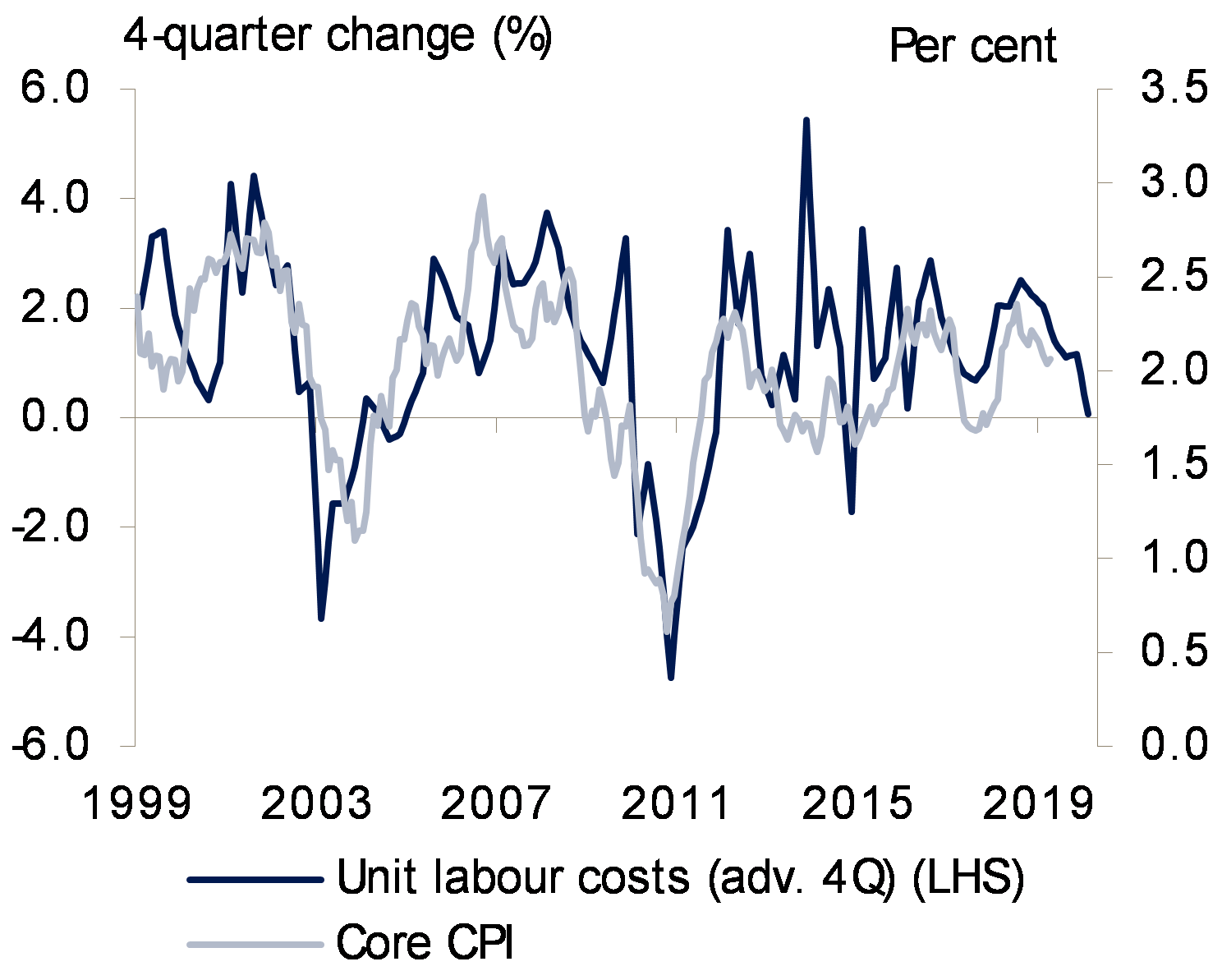

L’inflation sous-jacente a diminué depuis le début de l’année, ce qui soulève la question de savoir si des facteurs transitoires ou structurels sont à l’œuvre. Nous penchons pour la première option. En effet, les mesures de l’inflation sous-jacente – qui excluent les composantes volatiles du panier de l'IPC et qui reflètent donc mieux les forces économiques sous-jacentes – restent stables, indiquant qu’il existe toujours un lien entre l’évolution des capacités excédentaires et l'inflation. La vigueur du dollar et la chute brutale du prix du pétrole à la fin de l'année dernière, ont également pesé sur l'inflation. Ces forces «transitoires» sont susceptibles de diminuer au fil des mois en raison du renchérissement du pétrole depuis le début de l’année et de l'atténuation des pressions à la hausse sur le dollar.

Le redressement de la croissance de la productivité soulève des questions intéressantes. Il a permis de contenir la hausse des coûts unitaires du travail, limitant ainsi le potentiel d’inflation salariale. Néanmoins, au vu de la faiblesse de l’intensité capitalistique, cette récente embellie ne reflète par l’amorce d’une nouvelle tendance. Toute hausse des tensions sur le marché du travail devrait continuer d’alimenter la croissance salariale au-delà des améliorations de la productivité. Par conséquent, nous prévoyons que l’inflation sous-jacente augmentera à la fin de l’année et en 2020. Ce facteur, conjugué à une accélération de la croissance mondiale, devrait permettre à la Fed de durcir à nouveau sa politique.

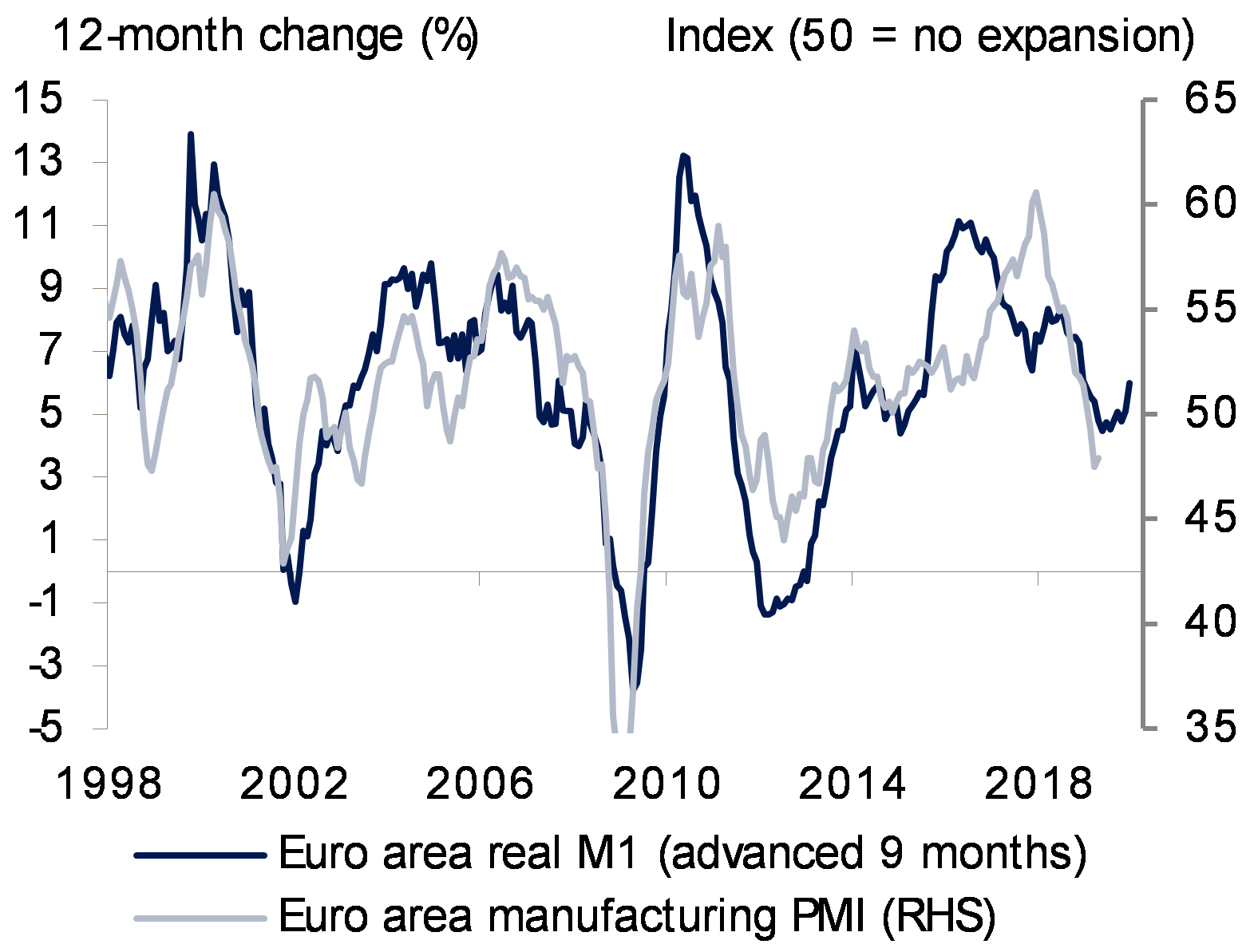

Nous étions d’avis que la vigueur relative de l’économie intérieure de la zone euro permettrait d’éviter une récession dans la région. Les chiffres du PIB ont été plus solides que prévu au premier trimestre, justifiant notre vision plus optimiste. Même le secteur industriel, qui est fortement exposé aux forces mondiales, a mieux résisté que ne que prévoyaient les enquêtes. Malgré l’atonie de l’inflation sous-jacente, une légère hausse de la demande en fin d’année devrait permettre aux entreprises de répercuter une partie de l’augmentation des coûts salariaux sur leurs clients, ce qui permettrait à la BCE de maintenir le statu quo.

Mais sur ce front également, il y a de bonnes raisons de rester prudent. Le PIB du premier trimestre a peut-être été dopé par une accumulation de stocks en prévision de perturbations potentielles des chaînes d'approvisionnement avant l’échéance de mars du Brexit. L’appétit des entreprises britanniques pour les biens d’équipement de la zone euro devrait rester limité car l’incertitude entourant le Brexit rend la planification extrêmement difficile. Et les retombées sur le reste du monde des mesures de relance chinoises pourraient être plus faibles que les précédentes.

Outre-Manche, les perspectives de l’économie britannique restent dominées par le Brexit. Le report de la sortie de l’UE a permis de gagner du temps, mais en réalité, la donne n’a guère changé. Un Brexit désordonné ne semble pas à l’ordre du jour, mais la conclusion d’un accord n’est pas pour tout de suite. L’investissement devrait donc rester modéré malgré de fortes tensions sur le marché du travail.

Le conflit commercial entre les États-Unis et la Chine s’est soudainement aggravé lorsque Donald Trump a décidé début mai de relever de 10% à 25% les droits de douane sur 200 milliards de dollars d’importations chinoises, Les États-Unis ont également menacé d’imposer un prélèvement supplémentaire de 25% sur les 300 milliards de dollars d’importations restants. La Chine a riposté en augmentant les droits de douane sur 60 milliards de dollars d'importations américaines. L’administration américaine a fait valoir qu’elle n’avait pas d’autre choix étant donné que la Chine était revenue sur les engagements négociés au cours des mois précédents. Quelles qu’en soient les raisons, le risque d’une rupture dans les négociations a atteint un niveau suffisamment élevé pour inquiéter. Selon le FMI, des droits de douane de 25% sur tous les échanges commerciaux entre les États-Unis et la Chine entameraient le PIB américain de 0,3 à 0,6% et celui de la Chine de 0,5 à 1,5%. L’Europe ne serait pas épargnée. Même si les responsables politiques assouplissaient leur politique pour atténuer l’impact de ces mesures, ils ne pourraient pas le compenser totalement.

Jusqu’à présent, les ménages américains n’ont globalement pas subi l'impact direct des droits de douane. La plupart des produits d’importation concernés sont des biens intermédiaires ou des biens d’équipement, et les entreprises américaines ont absorbé les coûts supplémentaires. Néanmoins, on est en droit de se demander si elles seraient à même d’absorber à nouveau un prélèvement supplémentaire de 15%. Et la situation des ménages se détériorera si D. Trump met à exécution sa menace d’imposer des droits de douane sur le reste des importations chinoises. La Chine est le principal fournisseur d'environ 80% de ces produits et les biens de consommation en représentent une part beaucoup plus importante.

Sur le plan politique, les deux leaders pourraient pâtir d’une rupture totale de leurs relations. Outre le préjudice porté aux ménages américains (ses électeurs), D. Trump n’aurait pas réussi à conclure un accord. Xi Jinping, le président chinois, ne peut pas être perçu comme perdant la face. D’un autre côté, la Chine a largement bénéficié de la mondialisation et il ne peut scier la branche sur laquelle le pays est assis. Il existe donc suffisamment de raisons incitant les deux parties à trouver un compromis et ainsi éviter une véritable guerre commerciale. Tout échec dans ce domaine constitue le principal risque pesant sur notre scénario concernant les perspectives mondiales.