La croissance prévue pour 2018 a surtout été revue à la hausse dans les deux principales zones économiques du monde, à savoir les Etats-Unis et la zone euro.

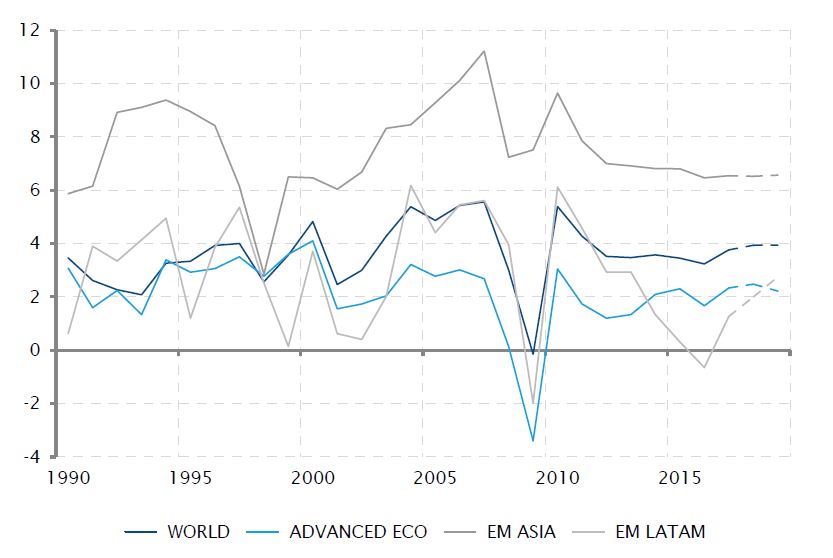

Les dernières projections économiques du Fonds monétaire international confirment les attentes du consensus: l’économie mondiale se porte bien.

Après avoir enregistré un taux de croissance déjà solide de 3,8% en 2017, l’économie devrait progresser à un rythme de 3,9% en 2018 et 2019. La croissance prévue pour 2018 a surtout été revue à la hausse dans les deux principales zones économiques du monde, à savoir les Etats-Unis et la zone euro.

Soulignons que la croissance dans les économies développées devrait ensuite ralentir en 2019, vu que la plupart de ces pays se trouveront alors à un stade très avancé de leur cycle d’expansion. D’un autre côté, si l’Asie émergente demeure de loin la zone affichant les taux de croissance les plus élevés (sous l’impulsion de la Chine), ce sont des économies en phase de redressement comme celles du Brésil ou de l’Afrique du Sud qui verront leurs taux de croissance fortement revus à la hausse.

Naturellement, il convient de relativiser ces projections de croissance du FMI. Il s’agit en effet uniquement de prévisions basées sur des données concrètes disponibles aujourd’hui. Beaucoup de choses pourraient venir ternir ce tableau relativement optimiste, à commencer par la mise en place de barrières commerciales. Les prévisions du Fonds sont en effet basées sur une croissance du commerce mondial tournant toujours autour de 5% par an. Tout éventuel ralentissement à ce niveau aurait donc assurément un impact négatif sur le taux de croissance des pays exportateurs.

Le FMI confirme la dynamique positive de la croissance mondiale

Les dernières projections économiques du Fonds monétaire international confirment les attentes du consensus: l’économie mondiale se porte bien. Après avoir enregistré un taux de croissance déjà solide de 3,8% en 2017, l’économie devrait progresser à un rythme de 3,9% en 2018 et 2019.

La croissance prévue pour 2018 a surtout été revue à la hausse dans les deux principales zones économiques du monde, à savoir les Etats-Unis et la zone euro. Soulignons que la croissance dans les économies développées devrait ensuite ralentir en 2019, vu que la plupart de ces pays se trouveront alors à un stade très avancé de leur cycle d’expansion. D’un autre côté, si l’Asie émergente demeure de loin la zone affichant les taux de croissance les plus élevés (sous l’impulsion de la Chine), ce sont des économies en phase de redressement comme celles du Brésil ou de l’Afrique du Sud qui verront leurs taux de croissance fortement revus à la hausse.

Naturellement, il convient de relativiser ces projections de croissance du FMI. Il s’agit en effet uniquement de prévisions basées sur des données concrètes disponibles aujourd’hui. Beaucoup de choses pourraient venir ternir ce tableau relativement optimiste, à commencer par la mise en place de barrières commerciales. Les prévisions du Fonds sont en effet basées sur une croissance du commerce mondial tournant toujours autour de 5% par an. Tout éventuel ralentissement à ce niveau aurait donc assurément un impact négatif sur le taux de croissance des pays exportateurs.

Une dynamique de croissance toujours solide

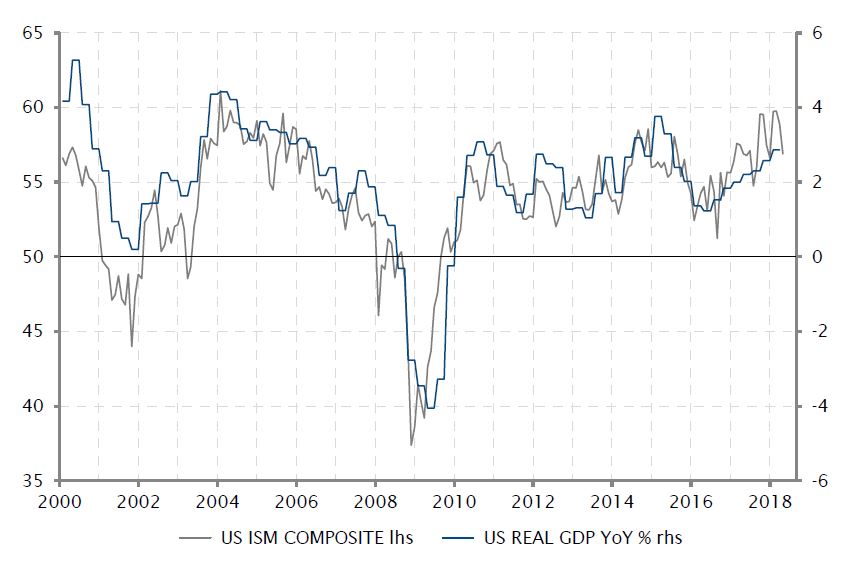

Le taux de croissance annualisé de 2,3% de l’économie américaine au premier trimestre de 2018 pourrait paraître un peu décevant après le rythme d’expansion de 3% observé depuis le printemps de l’année passée. Toutefois, l’évolution positive des investissements des entreprises et la solidité des dépenses des consommateurs ont permis à l’économie US de continuer à croître à un rythme supérieur à son potentiel.

L’économie américaine ne cesse de s’améliorer depuis deux ans. La reprise des investissements des entreprises, après l’effondrement lié à l’énergie, et la poursuite de la croissance de la consommation des ménages, soutenue par la faiblesse du chômage, la hausse (modeste) des salaires et les conditions de crédit (toujours) accommodantes, ont poussé le taux de croissance du PIB vers 3% en glissement annuel.

En 2018, les investissements des entreprises devraient continuer de bénéficier des mesures fiscales adoptées à la fin de l’année passée. Mais l’absence d’amélioration significative des revenus réels des ménages et le durcissement progressif des conditions financières, avec son impact sur la croissance des crédits, devraient mettre un frein à l’accélération potentielle de la croissance du PIB américain. La croissance devrait donc se stabiliser à son niveau actuel (déjà relativement solide), comme en témoigne d’ailleurs aussi le récent plafond atteint par les indices d’activité des entreprises tels que les enquêtes ISM.

La BCE tempère les attentes de normalisation de la politique monétaire

Si aucune décision de politique monétaire majeure n’était attendue lors de la réunion de la BCE du mois d’avril, nombreux étaient ceux qui voulaient voir comment la banque centrale allait interpréter les récentes évolutions des données économiques, après les commentaires de plusieurs membres du directoire évoquant la possibilité (voire la nécessité) d’entamer une normalisation de la politique monétaire.

Le ralentissement de la croissance économique au premier trimestre n’a pas été suffisant pour justifier d’importants changements dans le discours officiel de la BCE, mais les derniers développements économiques ont clairement poussé Mario Draghi à se montrer plus prudent. Le président de la banque centrale a ainsi pointé l’augmentation des risques baissiers pesant sur les perspectives. Il a aussi ajouté que l’avenir de la politique monétaire n’avait pas été abordé durant la réunion, coupant ainsi court aux spéculations autour de la fin du programme d’assouplissement quantitatif (QE) et du début du cycle de resserrement des taux.

La BCE ne veut logiquement fermer aucune porte. A l’heure actuelle, le scénario central reste celui d’une stabilisation de la croissance autour de 2% et d’une hausse très progressive de l’inflation en direction de l’objectif de la banque de 1,7% à 2,0% d’ici à 2020. Cela permettrait à la BCE de mettre un terme à son programme QE vers la fin de la fin de l’année et d’envisager un premier relèvement de taux dans le courant de l’année prochaine. Mais les risques pesant sur ce scénario semblent aujourd’hui orientés à la baisse, comme en témoigne le ralentissement inattendu de l’inflation en avril.

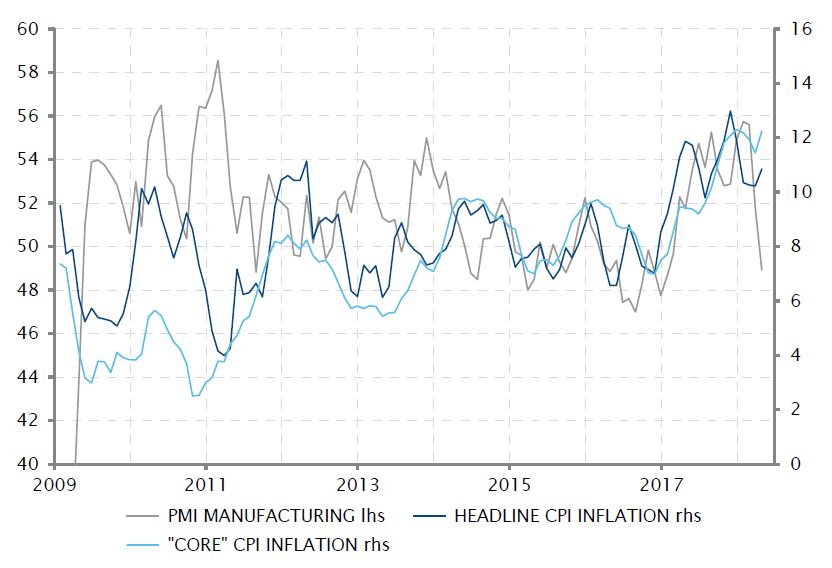

L’inflation recule

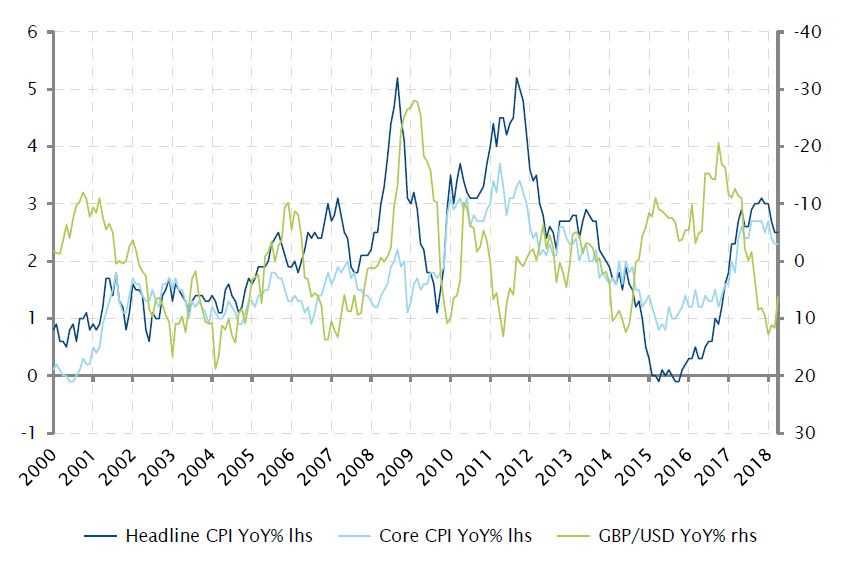

L’inflation globale («headline inflation») britannique, contre toute attente, est retombée de 2,7% en février à 2,5% en mars, alors que la BoE tablait sur un taux de 2,8%. Cette baisse est principalement due à l’évolution des prix des vêtements et chaussures, un secteur important en termes d’importations. Un signe que la dépréciation de la livre commence probablement à avoir moins d’impact.

En juin 2016, après le vote sur le Brexit et l’effondrement de la livre, l’inflation globale était repartie à la hausse, passant de 0,5% à un pic de 3,1% en novembre dernier. Si la tendance baissière actuellement observée se poursuit, l’inflation globale pourrait se rapprocher de l’objectif de 2% de la BoE d’ici à la fin de l’année. L’indice des prix à la consommation de base («core CPI», indice qui ne tient pas compte des prix de l’alimentation et de l’énergie) a suivi la même trajectoire et est tombé à 2,3% en mars, après avoir plafonné à 2,7% en janvier.

Ce recul de l’inflation, conjugué à des PMI décevants, a certainement renforcé la position des «colombes» au sein du comité de politique monétaire et reporté la hausse des taux.

Les salaires réels repartent enfin à la hausse!

Malgré des discussions à propos d’un éventuel resserrement monétaire, la BoJ a maintenu une posture très accommodante et n’a rien modifié à sa politique monétaire. L’institution semble bien impuissante dans son combat contre la faiblesse de l’inflation. Ainsi, plutôt que de repousser (une nouvelle fois) l’échéance pour atteindre son objectif de 2%, elle a tout simplement décidé de renoncer à un calendrier.

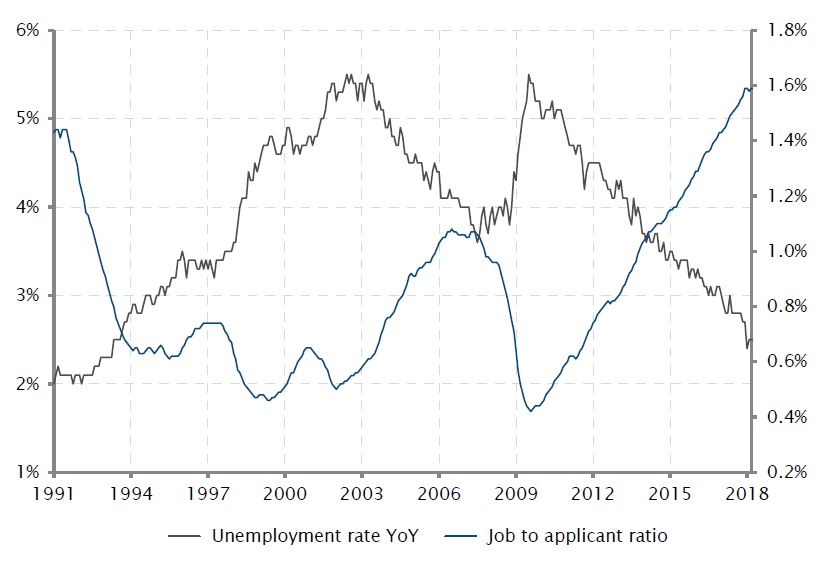

Cela montre que le concept de la courbe de Phillips ne peut pas s’appliquer au Japon. Alors que le marché du travail paraît sain, avec un taux de chômage à 2,5% et un rapport entre le nombre de postes et le nombre de demandeurs d’emploi à des sommets historiques (158), les pressions inflationnistes sont restées faibles jusqu’à présent.

Mais alors que la croissance des salaires réels était négative au début de l’année, les chiffres du mois de mars semblent enfin faire état d’une augmentation, laquelle devrait avoir un impact positif sur les dépenses des consommateurs. Une hausse bienvenue étant donné la faiblesse de l’inflation malgré cinq années d’assouplissement monétaire exceptionnel.

De Charybde en Scylla

Alors que l’environnement économique mondial est actuellement positif, un pays se démarque de façon négative: la Turquie. La 17e économie mondiale doit faire face à la combinaison subtile d’un ralentissement de sa croissance, d’une inflation obstinément élevée et d’une aggravation des déséquilibres externes et des incertitudes tant sur le plan géopolitique que sur la scène intérieure. Il n’est dès lors pas surprenant que la lire turque soit tombée à un nouveau plancher en avril.

La Turquie a toujours été vulnérable à l’appréciation du dollar US et à l’augmentation des prix pétroliers, car celles-ci exercent une pression sur le déficit structurel de son compte courant. Tant le billet vert que le baril ont grimpé de plus de 10% depuis le début de l’année. L’inflation reste coincée dans une zone à deux chiffres et il est peu probable qu’elle se replie à court terme. L’indicateur PMI manufacturier est dernièrement tombé à son niveau le plus bas en 15 mois. En outre, la prochaine réactivation des sanctions américaines à l’encontre du voisin iranien risque de compliquer encore une situation déjà instable à la frontière sud du pays.

Dans ce contexte, la décision, après quelques hésitations, du président Erdogan de convoquer des élections anticipées le 24 juin pourrait être considérée comme une tentative de s’assurer un nouveau mandat (avec les pouvoirs étendus qui ont été votés lors du référendum de l’année passée) avant que la situation de l’économie turque ne devienne vraiment catastrophique. Face à la chute actuelle de la lire, la banque centrale n’aura d’autres choix que de finalement relever agressivement ses taux, ce qui pèsera sur la consommation intérieure. Cette politique n’aura rien de populaire, mais c’est le prix qu’il faudra payer pour enrayer la progression du déficit extérieur et éviter une crise majeure de la monnaie.

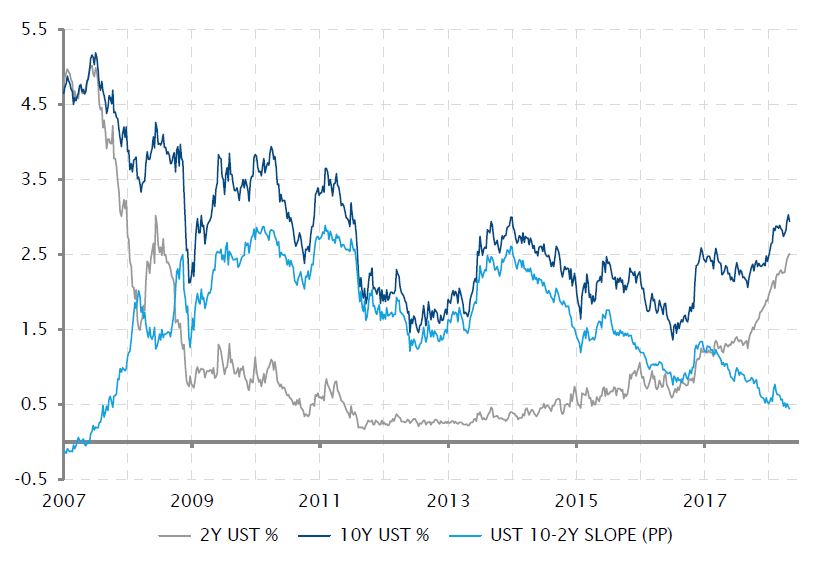

L’aplatissement de la courbe n’a (encore) rien d’inquiétant

La courbe des taux américaine a atteint deux niveaux symboliques en avril. Le taux des bons du Trésor américains à 10 ans a ainsi franchi la barre des 3% pour la première fois depuis 2013 et la courbe en elle-même s’est aplatie comme elle ne l’avait plus fait depuis 2007.

Ces deux événements sont dus aux développements économiques et monétaires observés aux Etats-Unis. La forte croissance économique et la dynamique haussière de l’inflation ont pour effet de pousser les rendements obligataires nominaux à la hausse – ce qui explique l’augmentation du taux à 10 ans à son niveau le plus élevé en quatre ans. Mais ces développements ont un impact encore plus prononcé sur la partie courte de la courbe, qui est influencée par le cycle de resserrement de la Fed – d’où l’augmentation plus rapide du taux à 2 ans et l’aplatissement de la courbe.

Une telle configuration est assez habituelle lorsqu’une économie entame la deuxième partie de son cycle d’expansion. Toutefois, une courbe des taux très plate ne doit pas être trop rapidement interprétée comme le signe avant-coureur d’une récession. Une telle situation peut en effet perdurer pendant plusieurs trimestres. Ainsi, la courbe des taux américaine était déjà plate à la fin de 2005, soit deux ans avant la récession de 2007-2008.

Retour du billet vert en avril

Après être resté relativement fort par rapport à l’euro pendant trois ans, le dollar américain avait chuté de -12,4% par rapport à la monnaie unique européenne l’année passée. Cette tendance s’est poursuivie au début de 2018, mais elle a commencé à s’inverser au mois d’avril, avec une hausse du dollar de +2,0% vis-à-vis de l’euro (mais toujours en baisse de -0,6% depuis le début de l’année).

Après avoir été largement ignorés par les marchés pendant plusieurs mois, certains facteurs (normalement favorables au dollar) ont repris de l’importance, ce qui explique le rebond d’avril.

De ce côté-ci de l’Atlantique, la BCE est restée (jusqu’à présent) relativement discrète à propos de la normalisation de sa politique monétaire, ce qui a poussé l’euro vers le bas. Et d’autres banques centrales de pays développés voient aussi leur monnaie mise sous pression par rapport au dollar pour des raisons de politique monétaire.

En outre, le lien entre le taux de change EUR/USD et le différentiel de taux a été brisé et leur relation commence de nouveau à se normaliser, avec une hausse des taux d’intérêt aux Etats-Unis positive pour le billet vert.

Enfin, la situation politique et les facteurs structurels négatifs outre-Atlantique sont bien intégrés dans le cours de change et sont donc devenus moins pertinents, atténuant ainsi la pression sur le dollar.

Le dollar américain reste néanmoins cher par rapport à l’euro au regard de plusieurs indicateurs.

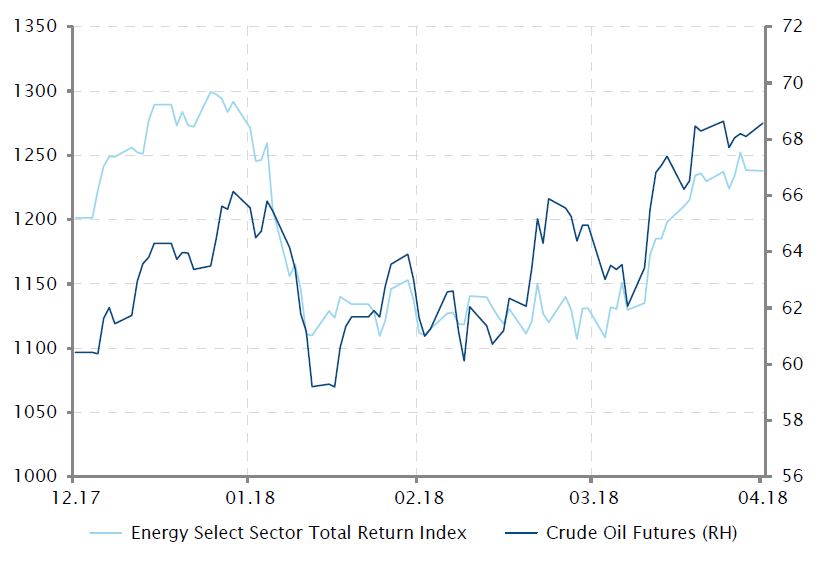

Excellent mois d’avril pour le secteur de l’énergie

Aux Etats-Unis, le secteur de l’énergie a été le secteur le plus en vue du mois d’avril (avec une hausse exceptionnelle de +9,3% par rapport au début du mois et de +2,1% par rapport au début de l’année), devançant le deuxième secteur le plus performant (biens de consommation cycliques) de +7,0% et le S&P 500 de +9,0%.

Les cours du WTI et du Brent ont grimpé de respectivement +5,7% et +10,0% à 69 dollars et 76 dollars le baril. Les prix pétroliers se sont donc nettement redressés par rapport à leurs planchers de 2016 (28 dollars le baril), mais restent très éloignés de leurs plafonds de 2014 (115 dollars le baril).

En ce qui concerne la dynamique de l’offre et de la demande, la demande de pétrole dans le monde demeure solide et, dans un même temps, la diminution des stocks pourrait pousser les prix à la hausse. Ces diminutions de stocks pourraient venir des pays de l’OPEP, mais également de pays comme l’Iran ou le Venezuela.

Les sociétés américaines viennent de publier de solides bénéfices pour le premier trimestre. En particulier, les firmes énergétiques, où les flux ont augmenté alors que le secteur s’échange largement en dessous de la moyenne à 10 ans de son ratio cours/bénéfice corrigé des variations saisonnières. Les analystes prévoient également une forte croissance des bénéfices au cours des 12 prochains mois.

Plus récemment, l’annonce par Donald Trump du retrait des Etats-Unis de l’accord sur le nucléaire iranien a également poussé le cours de l’or noir à la hausse.

Bourse frappée de plein fouet par les sanctions américaines

Le printemps a été étonnamment glacial pour certains oligarques russes, dont les actifs et les activités ont été frappés par des sanctions américaines en avril, la dernière méthode utilisée par les Etats-Unis pour asseoir leur supériorité. Le 9 avril, le président Trump a ainsi annoncé que 24 oligarques et plusieurs sociétés cotées faisaient l’objet de sanctions en raison de leurs liens avec le Kremlin.

Cette volée de sanctions a eu des répercussions en Suisse, où trois sociétés partiellement contrôlées par des oligarques ont aussi été affectées. Sulzer a immédiatement réagi en diluant la participation de Renova, un groupe d’investissement russe aux mains d’un milliardaire qui se trouve dans la ligne de mire des autorités américaines.

L’enseignement de tout ceci est que les Etats-Unis tire en grande partie les ficelles de l’économie mondiale par l’intermédiaire de leur monnaie. Si le Trésor américain décide qu’une société est devenue infréquentable, celle-ci peut se voir refuser l’accès immédiat aux paiements internationaux en dollars US et voir ainsi ses activités mises en péril. Plusieurs sociétés cotées russes en ont fait l’expérience en avril.