Graphique de la semaine de DWS. Les marchés ont commencé l'année dans une humeur plutôt détendue et il y a de bonnes raisons à cela. Mais il serait trop tôt pour un excès de confiance.

Depuis le début de l'année, les actions européennes ont progressé de près de 10% et les actions mondiales de plus de 5%(1). Cette situation ouvre l'appétit et soulève la question de savoir si un si bon départ laisse présager une bonne année dans son ensemble. Malheureusement, les statistiques et l'intuition - le lien entre un bon départ et une bonne année est très faible - plaident contre. Mais les acteurs du marché sont néanmoins amenés à considérer le démarrage réussi - avec les effets positifs sur la richesse et l'encouragement des fonds à prendre des risques - comme un facteur plus favorable qu'un obstacle, tout le reste étant égal par ailleurs.

Les marchés financiers ont bénéficié de cette tendance à la fin de l'année dernière. Les actions et les obligations d'entreprises, mais aussi l'or et les obligations d'Etat américaines, se portaient à nouveau bien depuis le début du mois d'octobre environ. Le sentiment favorable du marché s'est également traduit par des fluctuations de prix moins importantes.

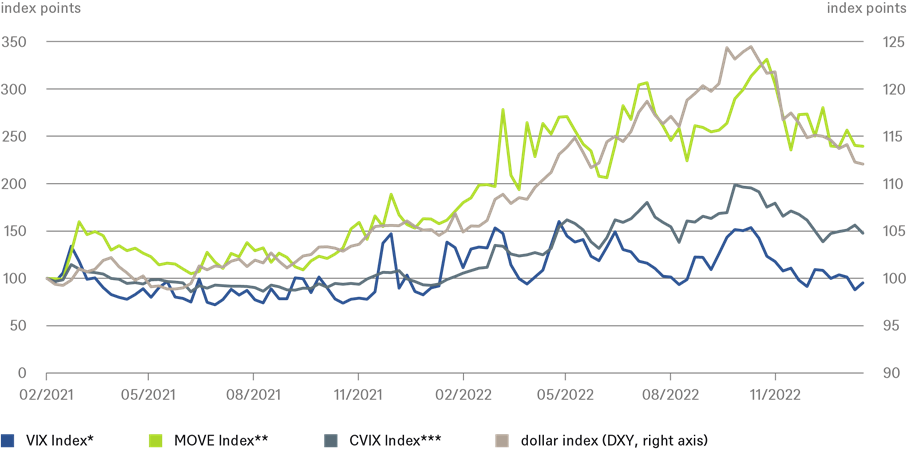

Notre graphique de la semaine montre la volatilité implicite de différents marchés et reflète le caractère exceptionnel de l'année 2022, au cours de laquelle, de manière tout à fait atypique, la nervosité des marchés s'est manifestée davantage sur les marchés obligataires que sur les marchés d'actions. Après avoir bénéficié pendant des années de l'aide exceptionnelle des banques centrales, les détenteurs d'obligations ont été frappés par leur lutte contre l'inflation. La hausse constante de l'inflation a même entraîné une plus grande volatilité des obligations à l'automne 2022 qu'au début de 2020 – ce qui n'était pas le cas des actions.

La dynamique de l'inflation et les réponses des banques centrales étant différentes selon les pays, la volatilité sur le marché des devises a également fortement augmenté. Toutefois, le crescendo de la nervosité à l'égard de l'inflation et de la géopolitique est le plus clairement visible dans le taux de change du dollar. Comme le montre le graphique, le billet vert a fait honneur à sa réputation de valeur refuge et n'a cessé de prendre de la valeur.

Il y avait, bien sûr, de bonnes raisons pour qu'il retombe ensuite au début de l'automne, la volatilité du marché ayant diminué et les cours des actions ayant augmenté en réponse à la douceur de l'hiver, à la sécurisation des approvisionnements en énergie en Europe, à la baisse de l'inflation et à la levée du blocage du Covid en Chine.

Où allons-nous à partir de là? Les volatilités ne sont pas un bon indicateur prévisionnel pour les marchés. Au contraire, comme les indices des directeurs d'achat, elles ont tendance à évoluer parallèlement au marché(2). C'est ce qui ressort des chiffres publiés mardi, qui montrent que l'Europe a retrouvé le chemin de la croissance, tandis que les Etats-Unis restent en contraction - ce que reflète également le marché boursier.

Par conséquent, les perspectives pour les marchés ne sont pas aussi mauvaises que ce que l'on craignait à la mi-2022, mais elles ne sont pas encore bonnes non plus. Nous pensons qu'il serait prématuré de revoir à la hausse nos prévisions de fin d'année pour le S&P 500 (4100 points) sur la base de l'ouverture prometteuse de l'année. Toutefois, nous pourrions le faire en Europe et en Asie, où l'environnement macroéconomique a surpris beaucoup plus positivement.

Mais en Europe et en Asie aussi, les arbres ne poussent pas jusqu'au ciel. De nombreux facteurs pourraient déclencher un regain de volatilité: la force troublante de l'inflation, la pression sur les marges des entreprises, la faible confiance des consommateurs et la croissance terne, par exemple.

Et enfin, il y a toujours l'ombre énorme de la guerre en Ukraine, dont le cours futur reste totalement incertain. C'est pourquoi nous continuons de nous attendre à un regain de volatilité cette année et à des reculs de prix. Nous recommandons donc une approche patiente

** L'indice Move est un indice de volatilité développé par Merrill Lynch qui reflète la volatilité implicite des obligations d'État américaines de différentes échéances.

*** L'indice CVIX (Cvix) est l'indice Deutsche Bank Currency Volatility qui mesure la volatilité implicite du marché des devises.

Sources: Bloomberg Finance L.P., DWS Investment GmbH