La croissance des salaires est décisive dans le contexte actuel.

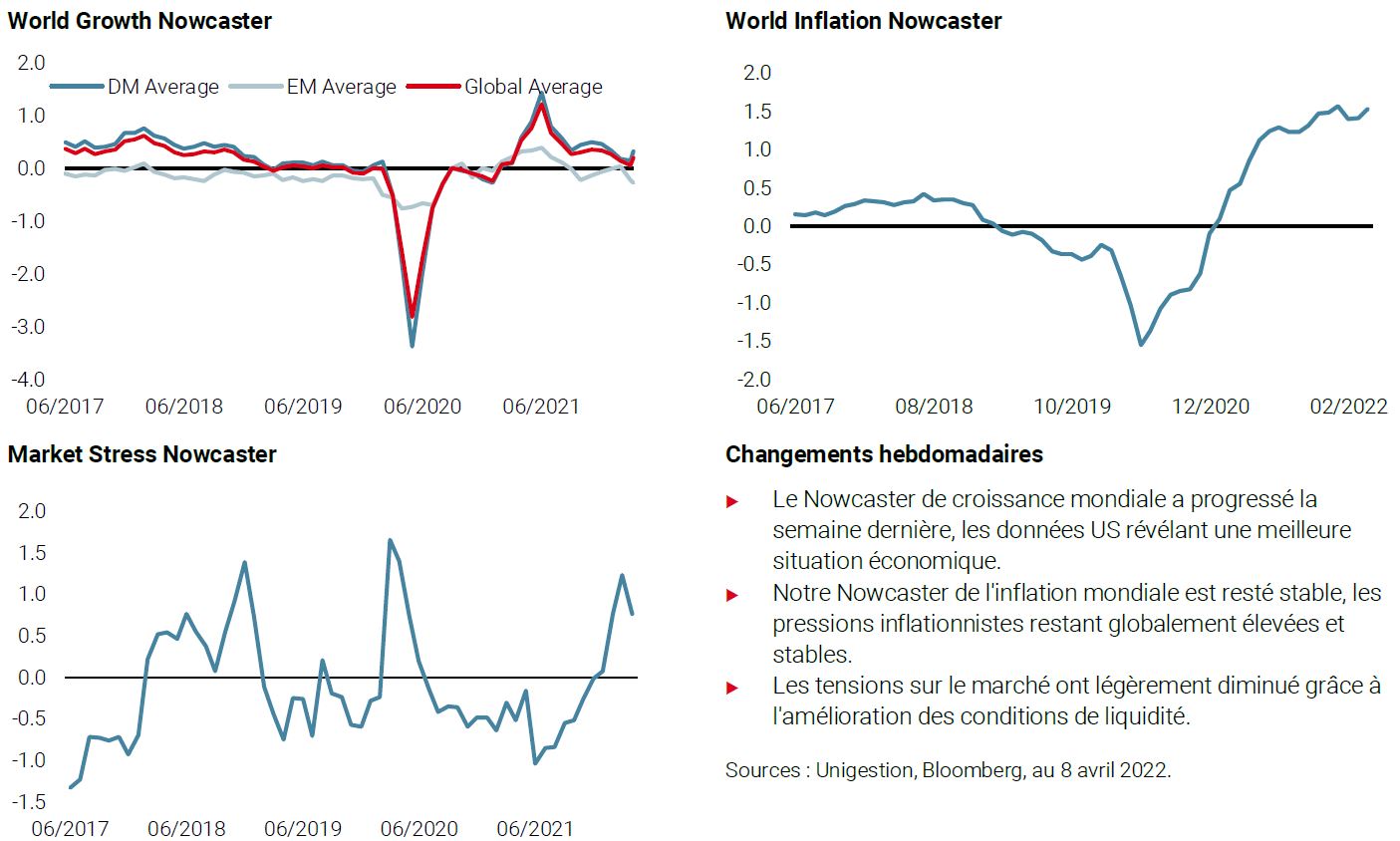

Notre scénario central pour 2022 prévoyait une normalisation: un ralentissement de la croissance économique vers ses niveaux potentiels, qui, associé à un assouplissement des chaînes d’approvisionnement, permettrait à l’inflation de ralentir également. Si la première tendance macroéconomique s’est confirmée, la seconde a été, au mieux, différée ou, au pire, déraillée. Les conditions de croissance se sont sensiblement normalisées, mais l’association du conflit Russie/Ukraine et de nouveaux confinements de COVID en Chine a encore perturbé les chaînes d’approvisionnement et fait grimper les prix de divers produits de base, soutenant ainsi le niveau d’inflation. La façon dont ces forces divergentes se réconcilient et leur rythme seront les moteurs des marchés financiers dans les mois à venir : les banques centrales parviendront-elles à contenir l’inflation tout en évitant un atterrissage brutal? Ou bien l’esprit inflationniste régnera-t-il en maître?

La croissance stagne

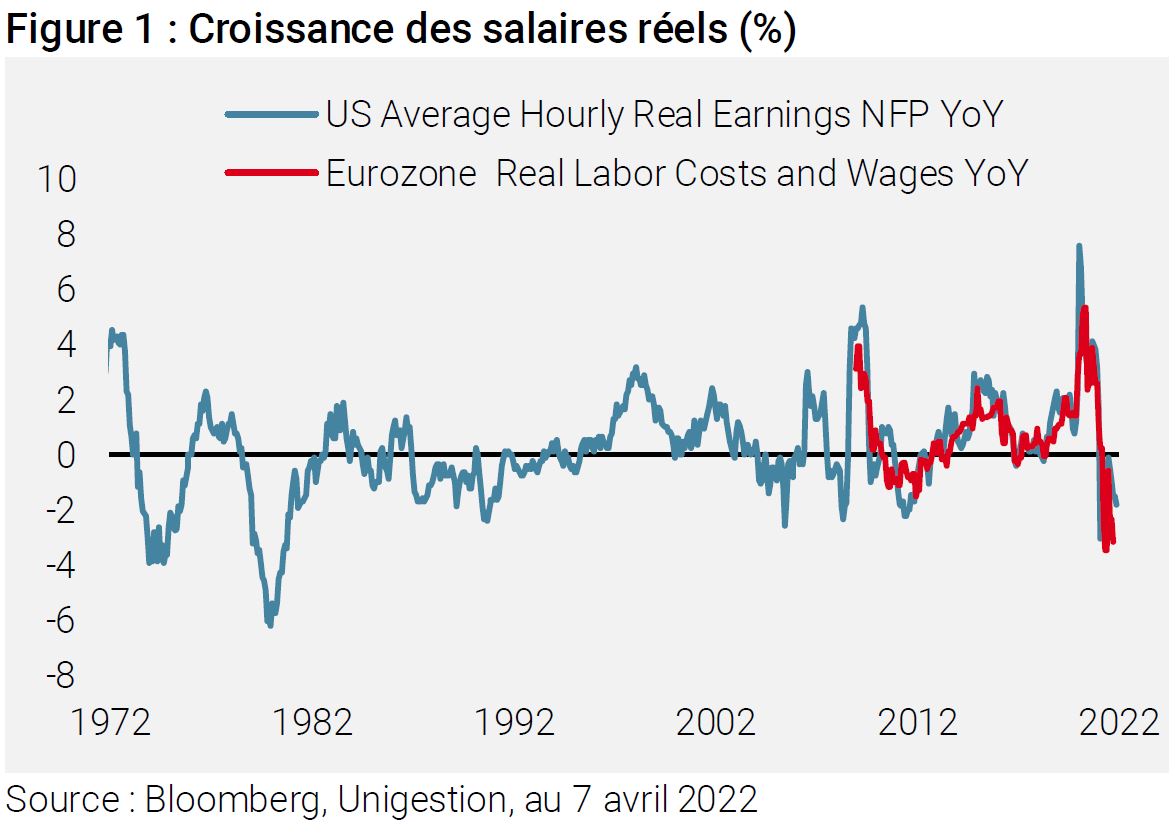

Après des mesures de relance budgétaire et monétaire exceptionnelles en réponse à la pandémie et aux confinements qui ont suivi, un ralentissement de la croissance mondiale ne devrait surprendre personne. Il est important de noter que la plupart des mesures de relance – paiements directs aux ménages et aux entreprises – semblent avoir déjà été répercutées sur l’économie, les taux d’épargne des ménages américains et européens étant revenus à leur niveau d’avant la pandémie. Dans le même temps, la croissance des salaires réels aux Etats-Unis et dans la zone euro est négative depuis près d’un an (figure 1), les augmentations des salaires nominaux n’ayant pas suivi l’inflation.

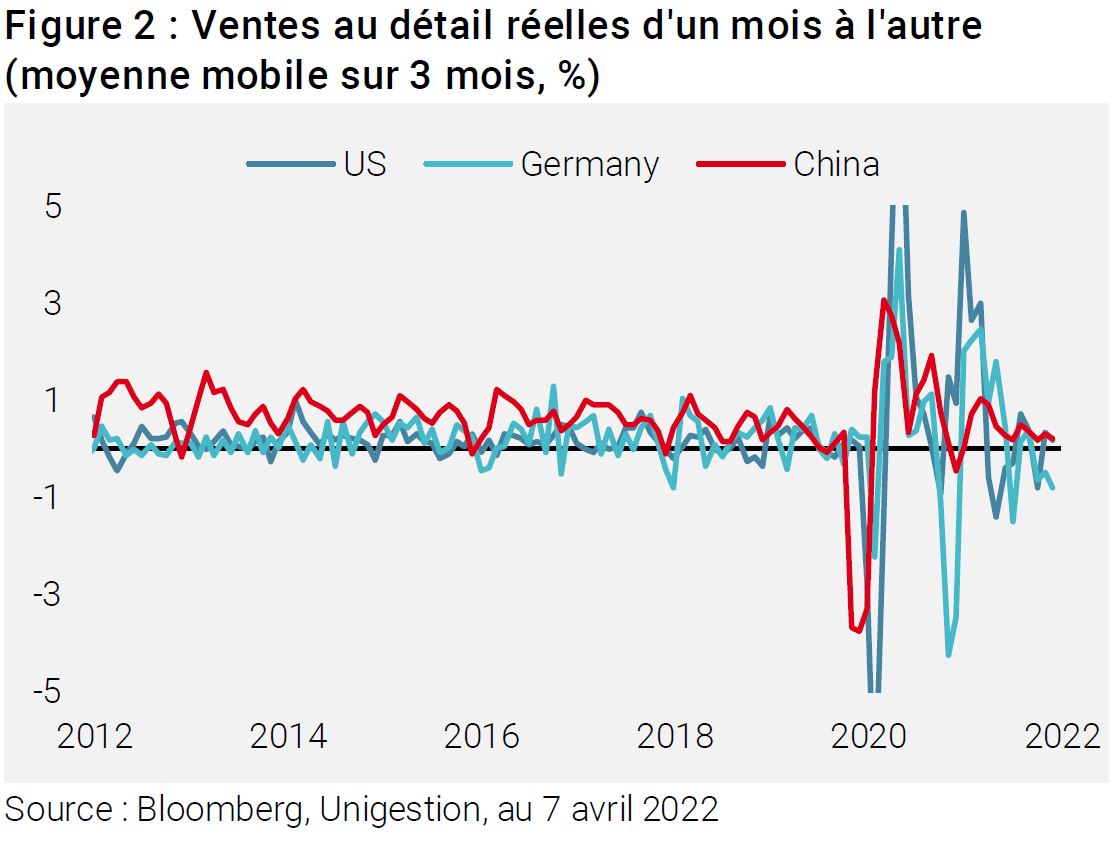

Dans un contexte de baisse des revenus réels et de détérioration de l’épargne, il n’est pas surprenant que les dépenses réelles aient considérablement ralenti. La figure 2 présente les variations mensuelles des ventes au détail réelles aux Etats-Unis, en Allemagne et en Chine, et montre à quel point la croissance des volumes de ventes a chuté.

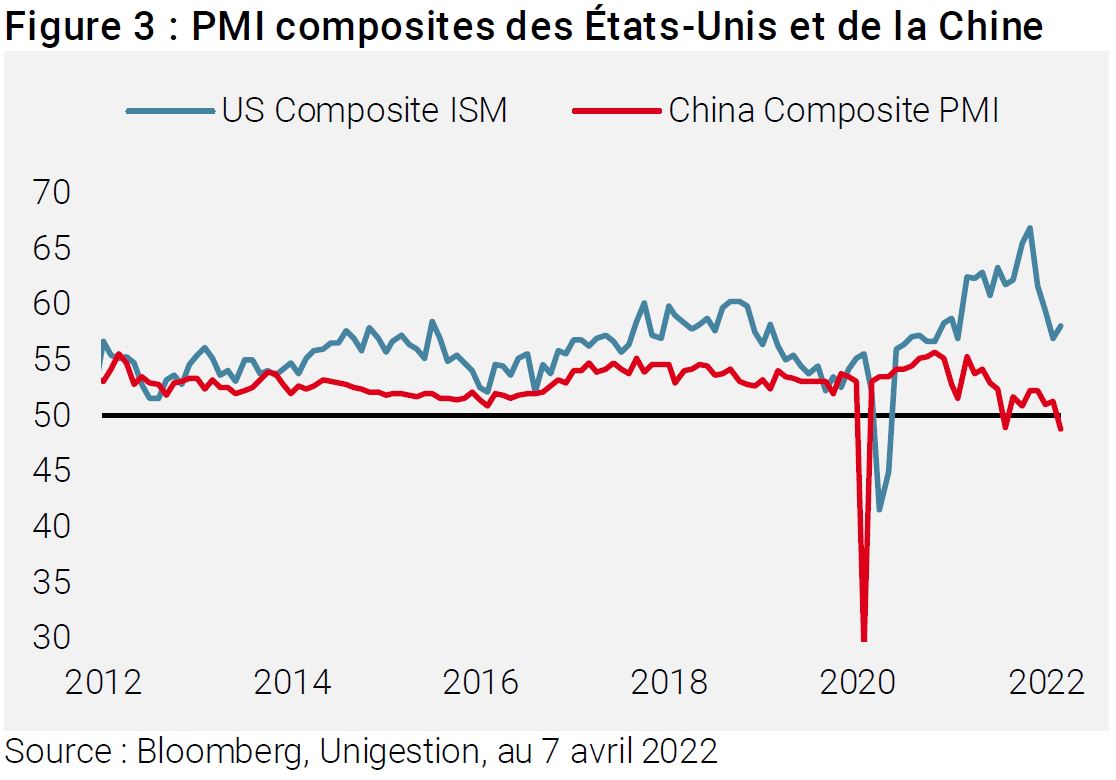

Le secteur des entreprises connaît logiquement un net ralentissement en raison de la baisse de la demande. Les indices PMI ont fortement baissé, comme le montre la figure 3. L’impact des confinements en Chine est particulièrement marqué, les PMI inférieurs à 50 indiquant une contraction de l’économie.

Face-à-face entre employeurs et employés

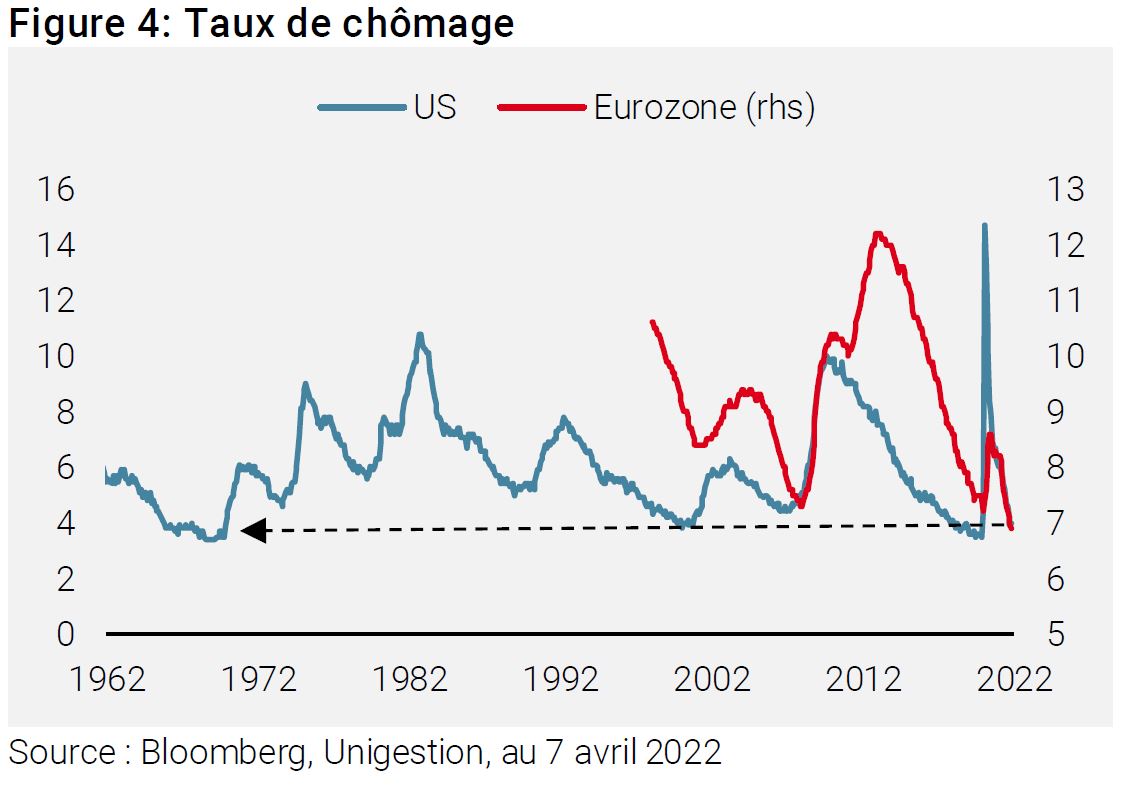

Le ralentissement de la demande aurait normalement limité les pressions sur les prix, mais suite à de nouvelles perturbations des chaînes d’approvisionnement liées à l’invasion de l’Ukraine par la Russie et aux confinements en Chine, les prix des matières premières ont continué à grimper fortement. Toutefois, il est important de noter que la croissance des prix a été largement constante, ce qui devrait stabiliser le tableau général de l’inflation. Il faut aussi rappeler que l’inflation est en soi une mesure rétrospective, reflétant l’évolution des prix au cours de l’année écoulée. Elle n’indique pas leur évolution probable à l’avenir, ce qui est primordial pour les investisseurs. Pour l’avenir, l’évolution de l’inflation sera probablement déterminée par la réaction des salaires à la hausse des prix dans l’économie au sens large. L’étroitesse des marchés du travail (voir graphique 4) s’est traduite par une hausse des salaires nominaux, qui n’ont toutefois pas pu suivre le rythme de l’inflation.

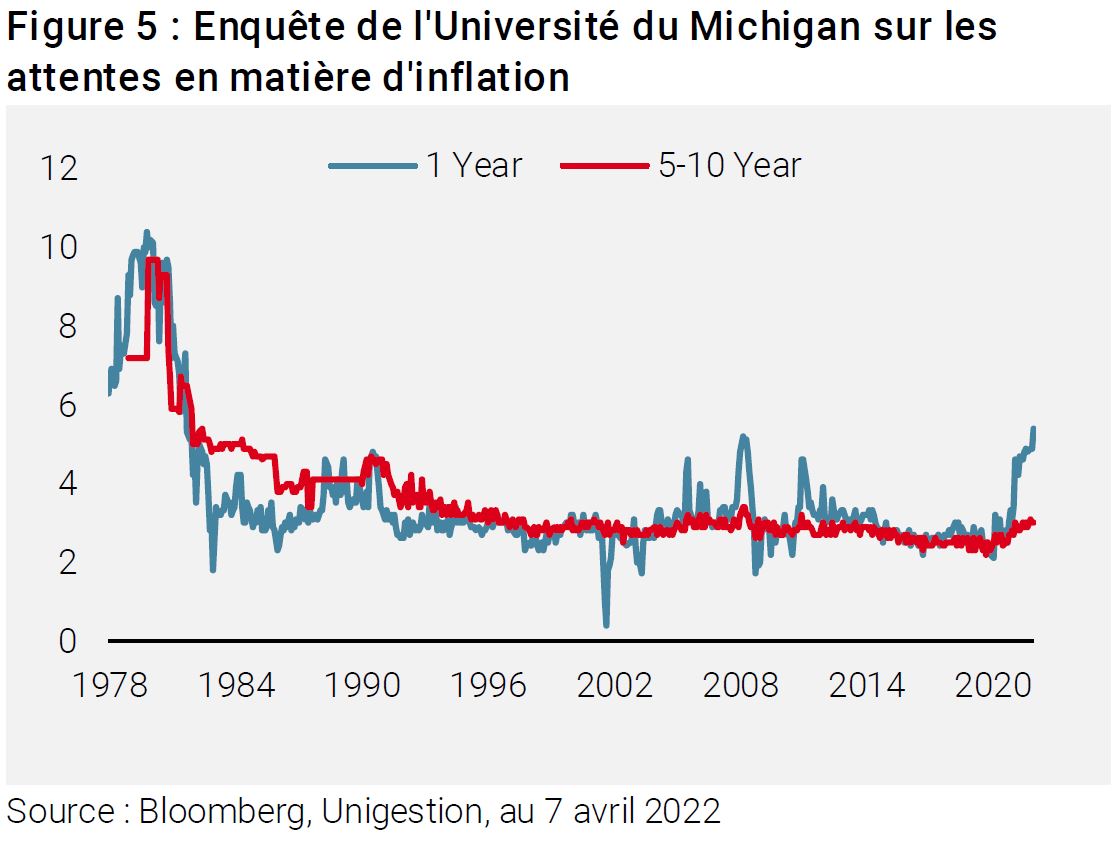

Les années 1970 occupent une place prépondérante dans l’esprit de nombreux investisseurs, compte tenu du contexte actuel, lorsqu’un état d’esprit inflationniste s’est installé, suite au choc pétrolier de 1973. Les salariés ont demandé des salaires nominaux de plus en plus élevés, alors même que leurs salaires réels diminuaient, ce qui a entraîné une baisse de la demande réelle et par conséquent la fameuse stagflation. Les anticipations d’inflation ont sensiblement augmenté au cours de l’année dernière, mais comme le montre la figure 5, elles n’ont pas encore atteint les niveaux observés au plus fort de la crise des années 1970. Il est important de noter que les prévisions d’inflation à long terme sont conformes aux taux d’avant la crise financière mondiale, ce qui suggère qu’un état d’esprit inflationniste durable ne s’est pas encore concrétisé. Les décisions individuelles que prendront les employés et les employeurs au cours des prochains mois détermineront en fin de compte si la période inflationniste actuelle s’atténuera relativement vite ou si elle se prolongera dans les années à venir dans une spirale vicieuse des prix et des salaires.

Rester prudent

Après un début d’année mouvementé, les prochains mois devraient permettre aux investisseurs de mieux comprendre le caractère durable de l’environnement inflationniste actuel et la réaction de la politique monétaire qui en découle. La question clé sera de savoir dans quelle mesure les banques centrales pourront augmenter les taux réels pour maîtriser l’inflation sans déclencher de récession, ou si un état d’esprit inflationniste s’installe et pousse les salaires et les anticipations d’inflation à la hausse, maintenant ainsi les taux réels à un niveau bas. Les marchés s’attendent à ce que les banques centrales comme la Fed parviennent à éviter un «atterrissage brutal», tâche difficile à tout moment, et encore plus pendant un conflit géopolitique majeur. Du point de vue de l’allocation d’actifs, avec des niveaux d’incertitude aussi élevés, nous préférons maintenir un risque modéré et une exposition sélective : les sous-pondérations en obligations et les surpondérations en actions et en actifs réels sont modestes et orientées vers les marchés qui, selon nous, résisteront le mieux aux risques de la politique monétaire et de la géopolitique.