La question la plus fondamentale pour l’allocation stratégique est celle du régime d’inflation que connaîtra le monde développé dans les prochaines années.

Tout a commencé avec les politiques monétaires ultra accommodantes mises en place en 2009 aux Etats-Unis et en 2015 en zone euro pour contrer les effets de la Crise financière globale avec pour corollaire la croissance des masses monétaires de plus de 20% en rythme annuel sur une longue période. Le combustible était là. Le déclenchement de la crise Covid a ensuite embrasé l’inflation avec un choc de contrainte sur l’offre lié au confinement et un choc de stimulation excessive sur la demande liée aux mesures de soutien public.

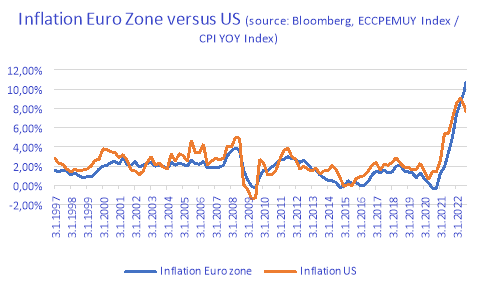

Dans ce contexte bien particulier, l’inflation headline des prix à la consommation aux Etats-Unis et en Europe s’affiche aujourd’hui respectivement à près de 8% et 10% en glissement annuel et ne montre que peu de signes de repli imminent. Les tensions inflationnistes vont probablement s’assagir à partir de 2023, mais à quel rythme et pour atterrir à quel niveau? La gestion financière ne peut s’affranchir de réfléchir à ce que seraient les principes de l’allocation stratégique d’actifs dans un régime d’inflation plus élevée que ce qui a été connu par la très grande majorité des gérants actuellement en responsabilité.

La recherche en finance s’accorde peu ou prou sur le fait qu’un niveau d’inflation entre 0 et 3% est considéré comme un régime normal, au-delà de 3 et jusqu’à 10% comme un régime d’inflation forte et au-delà de 10% comme un régime d’hyperinflation, sous-entendant que l’inflation devient alors hors de contrôle. Elle s’accorde aussi sur le fait que le comportement des marchés financiers et immobiliers est différent en période d’inflation normale et en période de forte inflation.

En période d’inflation normale, le principal facteur influençant les marchés est la croissance économique. Le marché des actions devient moteur dans la mesure où la croissance est son principal facteur d’indexation. La corrélation entre actions et obligations est donc plutôt négative. C’est ce qui a été observé durant toute la montée de la globalisation avec une croissance essentiellement dépendante de la demande sans contrainte d’offre.

En période de forte inflation, le principal facteur influençant les marchés est l’inflation. Le marché des obligations devient moteur dans la mesure où les taux d’intérêt réagissent en priorité aux anticipations inflationnistes. La corrélation entre actions et obligations est donc plutôt positive. C’est ce qu’on risque d’observer avec le recul de la globalisation et une croissance essentiellement dépendante de la disponibilité de l’offre.

L’immobilier est rarement le moteur des marchés, et lorsqu’il le devient, c’est à l’occasion d’une crise financière majeure. Cet actif est surtout sensible aux taux d’intérêt réels. Une hausse des taux d’intérêt supérieure à celle de l’inflation est propice à une baisse de l’immobilier, auquel cas la corrélation entre immobilier et obligations est positive. Si inversement, la hausse des taux d’intérêt est inférieure à l’inflation, l’immobilier se maintient et la corrélation est négative, ce qui est le cas le plus général car les taux d’intérêt réagissent avec retard et de façon amortie face à l’inflation.

Ce qui distingue donc l’allocation d’actifs en période d’inflation forte de l’allocation en période d’inflation normale, c’est non seulement la focalisation vers un objectif de performances réelles plutôt que nominales, mais aussi une construction de portefeuille privilégiant l’équilibre entre valeurs mobilières et immobilier plutôt qu’entre actions et obligations.

Au-delà du choc de croissance réelle négative que nos économies subissent à l’heure actuelle, comment décliner en pratique ce changement de paradigme dans nos allocations d’actifs pour des investisseurs professionnels dont l’horizon de placement dépasse 5 ans?

Le contexte de transition climatique couplé à la baisse progressive des réserves d’énergies fossiles devrait amener à des prix énergétiques tendanciellement en hausse dans les années qui viennent. En termes d’allocation d’actifs, cela doit se traduire par une exposition plus importante qu’auparavant aux matières premières ainsi qu’aux secteurs dont les profits sont positivement corrélés à ces actifs; ceci est valable aussi bien pour les actifs actions que pour les actifs obligataires. A l’inverse, les business modèles qui dépendent d’un approvisionnement en énergie stable et à bas coût pourraient avoir plus de difficultés.

Nous nous dirigeons potentiellement vers une période très incertaine au cours de laquelle pourraient se succéder inflation et désinflation, croissance et récession. Ces périodes sont propices à de fortes différenciations entre les divers segments de l’économie. Les tendances longues telles que la métropolisation, la décarbonation ou encore l’innovation numérique vont faire émerger les grands acteurs de demain comme cela a été le cas depuis 20 ans avec le développement d’internet. Ces tendances doivent selon nous constituer le socle d’une allocation d’actifs à long terme aujourd’hui, et là encore, quels que soient les actifs considérés.

Les investissements massifs nécessaires aux défis qui se dressent devant nous vont également nécessiter un très fort accompagnement des Etats qui vont voir s’accentuer leur besoin de financement. Les conditions financières aujourd’hui restrictives devront donc probablement être assouplies à moyen terme pour permettre ces financements. Cela devrait s’accompagner de taux d’intérêt réels plus faibles (mais tout de même moins faibles qu’au cours des 10 dernières années) et de points morts d’inflation plus élevés qu’actuellement. Sur ce dernier point, il est d’ailleurs frappant de noter qu’aujourd’hui les marchés financiers anticipent une inflation de retour sur les cibles des Banques centrales autour de 2% de manière très rapide, ce qui n’a pourtant pas été le cas historiquement.

Les actifs obligataires d’Etat sont, eux, à structurellement sous pondérer. Au-delà de l’évolution de l’inflation qui devrait avoir un impact négatif durable sur cette classe d’actif, il est probable que les actions des gouvernements heurtent la sphère obligataire. L’exemple du Royaume-Uni illustre bien ce point et montre qu’il sera difficile pour les Banques centrales de maintenir des politiques monétaires restrictives pendant des périodes prolongées.

De manière plus prosaïque, une période de croissance nominale élevée devrait aider les bénéfices des entreprises à résister même si de grandes disparités sectorielles surviendront. Ce facteur positif sera toutefois contrebalancé par de probables hausses de la taxation des entreprises. Le chemin global pourrait donc être in fine assez chaotique mais pour autant pas forcément négatif, tout du moins, en terme nominal.

Sans doute beaucoup de disparités également à l’intérieur de la sphère des obligations d’entreprises; une partie des entreprises ne devant leur existence qu’à des taux de financement extrêmement bas auront du mal à survivre. Une hausse des taux de défauts est donc sans doute à prévoir à moyen terme d’où notre préférence pour les obligations de bonne qualité, notées BB ou mieux, en gardant à l’esprit que la sensibilité de ces actifs au risque de taux est très importante.

L’immobilier offre de son côté une protection intéressante en période inflationniste dans la mesure où ses revenus sont indexés à l’inflation. Cette couverture contre l’inflation peut avoir été prévue dans les baux. C’est notamment le cas en France où les baux sont indexés sur des indices directement corrélés à l’inflation. C’est également le cas en Espagne ou aux Pays-Bas. C’est moins le cas en Allemagne et rarement le cas au Royaume-Uni, à l’exception des supermarchés.

Toutefois, la protection contre l’inflation peut être limitée en cas de plafonnement des indices d’indexation. Ces plafonnements ont pour but de préserver le pouvoir d’achat des occupants des actifs immobiliers. On les retrouve généralement sur les actifs résidentiels et sur une partie des actifs de commerce. De la même manière, plusieurs hausses significatives des indices d’indexation pourraient venir éroder la solvabilité des locataires. Il convient de privilégier les utilisateurs bénéficiant d’un pricing power important, i.e. capable de répercuter la hausse de leurs prix de revient sur leurs prix de vente.

En période d’inflation, il est donc essentiel d’avoir une analyse croisée par typologie d’actifs et par secteur d’activité pour identifier les actifs offrant la meilleure protection à l’inflation. Nous privilégions les bureaux loués à des secteurs d’activité en croissance (luxe, énergie, transports…), les actifs de santé ou le résidentiel géré peu impactés par les cycles économiques et les enseignes commerce des secteurs en croissance.

La hausse de l’inflation peut se traduire par une hausse des taux de capitalisation et des taux de financement. Afin de limiter les impacts négatifs de cette hausse, il convient de privilégier les actifs de rareté, i.e. ceux dont les marchés sont caractérisés par une faible vacance. La faible vacance est soutenue par la rareté du foncier en zone urbaine et une réglementation qui vient limiter la production d’offre neuve pour satisfaire aux objectifs de forte réduction de l’artificialisation des sols. Nous privilégions les zones urbaines denses où le bâti pourra être converti en un autre usage si besoin. Les produits viticoles dont la valeur du foncier repose sur l’appartenance à un terroir limité et dont les prix devraient suivre l’inflation peuvent également offrir une solution intéressante.