La politique de la Réserve fédérale est cruciale car elle influence les flux de capitaux à partir des Etats-Unis et le comportement des investisseurs de la zone euro.

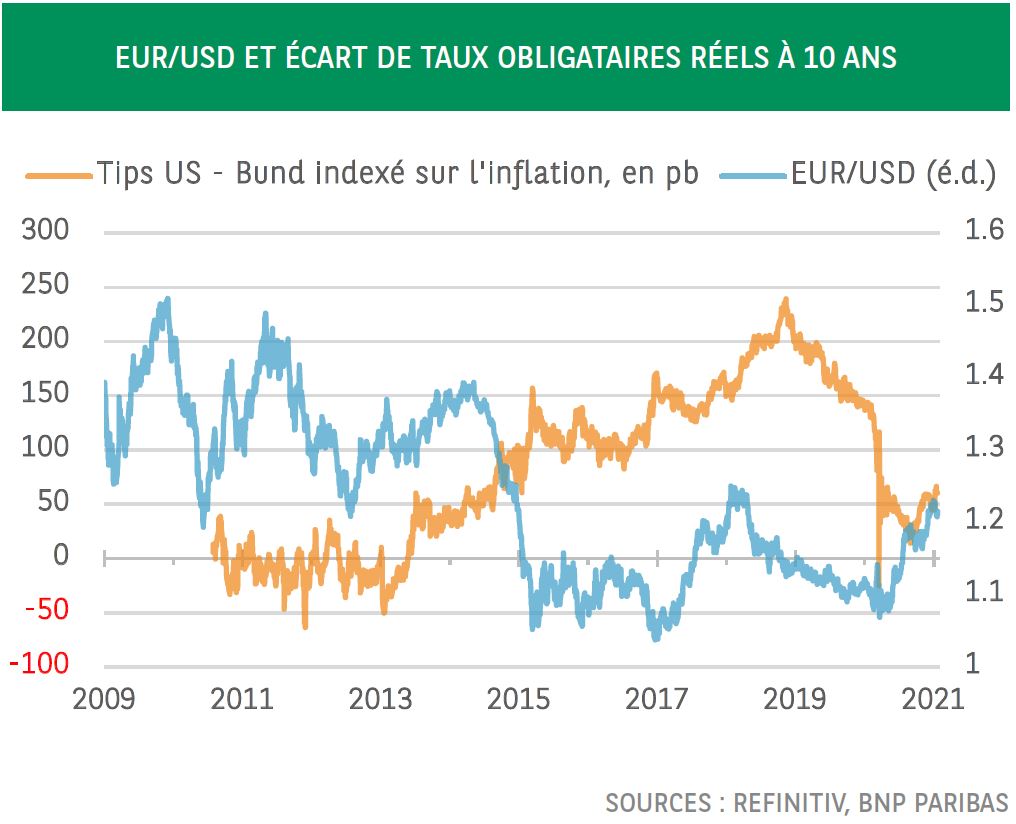

Ces derniers mois, le dollar US s’est affaibli face à l’euro tandis que l’écart entre les rendements obligataires réels des bons du Trésor américain et du Bund allemand s’est creusé. Parmi les facteurs à l’oeuvre, la politique de la Réserve fédérale est cruciale car elle influence les flux de capitaux à partir des Etats-Unis et le comportement des investisseurs de la zone euro. Le plus grand risque pouvant entraîner un changement de direction serait un nouvel épisode du «taper tantrum» de 2013, lorsque la Réserve fédérale évoquait un début de normalisation de sa politique monétaire. Cependant, il ne faut pas s’attendre de sitôt à un tel changement d’orientation.

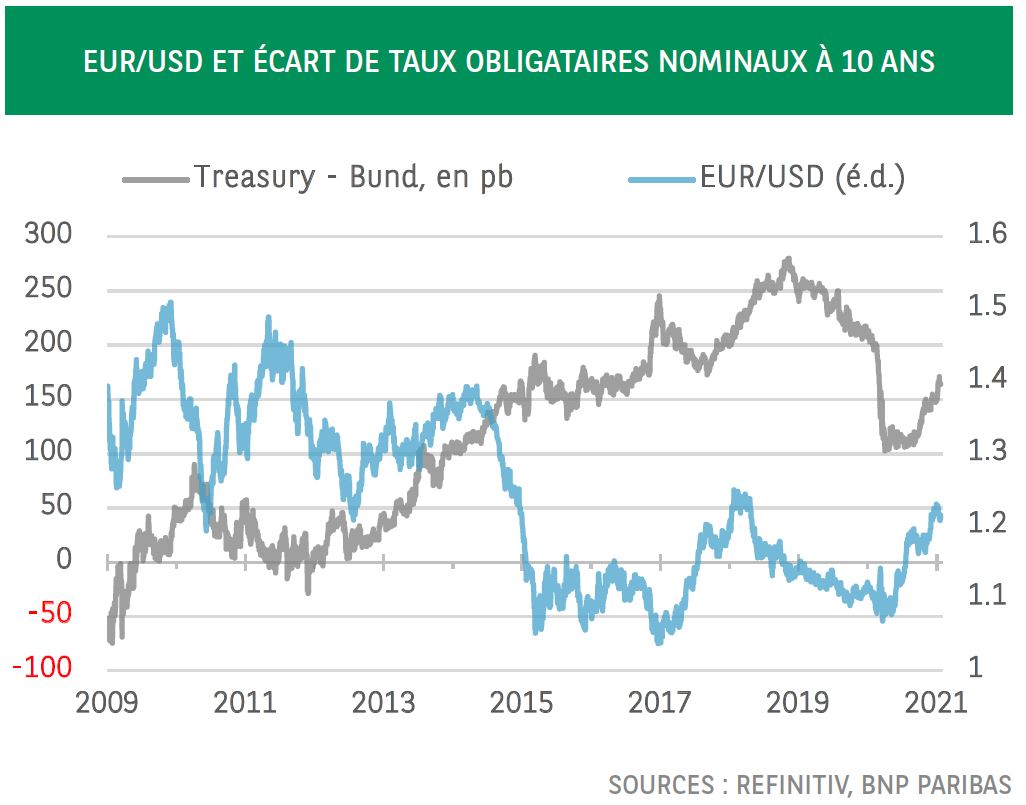

Ces derniers mois, l’écart entre le rendement nominal des Treasuries à 10 ans et celui du Bund a considérablement augmenté. Il serait logique de penser, pour ceux qui n’auraient pas suivi les marchés des changes dernièrement, qu’une telle évolution aurait dû aboutir à un raffermissement du dollar vis-à-vis de l’euro. Après tout, lorsque les rendements américains augmentent tandis que ceux de l'Allemagne ou d’autres pays de la zone euro restent relativement stables, voire ont baissé, on peut s’attendre à des flux de capitaux de la zone euro vers les États-Unis. Or, cela n’a manifestement pas été le cas, comme l’illustre le graphique 1.

De nombreux arguments théoriques montrent, à l’évidence, pourquoi cette hypothèse ne fonctionne pas, tout au moins pas dans tous les cas. Pour n’en citer qu’un, l’écart de taux (spread) peut refléter des évolutions différentes en termes d’inflation et d’anticipations d’inflation. Cela ne justifie alors pas une appréciation de la monnaie dont le rendement est plus élevé. Or, ainsi qu’il ressort du graphique 2, le différentiel de rendements réels s’est creusé récemment mais cela n’a pas enrayé le fléchissement du billet vert. De plus, il semble que depuis 2011, la corrélation entre le différentiel de rendements réels et le taux de change EUR/USD a été positive, et non négative, comme le modèle de taux de change basé sur les flux de capitaux le laisserait supposer.

Cela témoigne de la complexité de l’exercice d’explication et de prévision des taux de change. Certains modèles théoriques fonctionnent parfois mais pas toujours1. La difficulté consiste ainsi à identifier le modèle le plus pertinent au moment de produire une prévision ou de prendre une décision d’investissement. Plusieurs facteurs ont joué un rôle dans la dépréciation du dollar au cours des derniers mois. Premièrement, la nouvelle stratégie de la Réserve fédérale portant sur le ciblage de l’inflation moyenne peut être considérée comme un engagement en faveur d’une politique accommodante sur une plus longue période, alors qu’on peut avoir de sérieux doutes sur la volonté de la BCE d’emboîter le pas à la Fed au moment de dévoiler les conclusions de sa propre revue stratégique plus tard dans l’année.

Deuxièmement, l’augmentation du différentiel de rendements réels peut être associée au plan massif de relance budgétaire américain et à l’accroissement consécutif du besoin d’emprunt. Dans ce cas, la remontée des rendements ne justifie pas une appréciation du dollar. Troisièmement, d’après les données historiques, une politique monétaire américaine très accommodante, conjuguée à l’amélioration des perspectives économiques mondiales, se traduit en général par des flux de capitaux des États-Unis vers le reste du monde. C’est très probablement le cas en ce moment, à en juger par le raffermissement de plusieurs monnaies émergentes face au dollar et par la solide performance récente des actions des pays émergents. Une telle évolution pourrait indirectement entraîner une appréciation de l’euro vis-à-vis du dollar dans la mesure où les investisseurs de la zone euro seraient moins enclins à investir dans les marchés émergents que leurs homologues américains

Quatrièmement, le différentiel de taux d’intérêt à court terme entre les États-Unis et la zone euro s’est nettement contracté en 2020. Pour les investisseurs européens, détenteurs historiques d’importants actifs américains, la couverture de ce risque de change est devenue très bon marché. L’accroissement de la couverture des expositions existantes devrait probablement peser sur le dollar2. Cinquièmement, la juste valeur du dollar face à l’euro – basée sur la relation à long terme entre le taux de change et certaines variables économiques – est d’environ 1,343, de sorte que ce niveau peut agir comme un aimant lorsque d’autres facteurs «poussent» la monnaie dans cette direction. Nous nous attendons à la persistance de ces facteurs à l’horizon des prévisions et à la poursuite de l’appréciation de l’euro vis-à-vis du dollar vers 1,25 à la fin de cette année et vers 1,30 à la fin de 2022.

Qu’est-ce qui pourrait entraîner un changement de direction? En théorie, une modification soudaine de l’orientation des banques centrales. Cependant, un tel changement est très peu probable. La Réserve fédérale ne sera pas pressée de durcir le ton tandis que la politique de la BCE est déjà très accommodante. La barre est donc placée très haut pour une politique encore plus accommodante. Un autre facteur pourrait être la chute soudaine de l’appétit pour le risque des investisseurs internationaux. Un mouvement vers un environnement «risk-off» va généralement de pair avec une appréciation du dollar, qui s’explique par la réduction de l’exposition des investisseurs américains aux marchés étrangers. Sauf détérioration brutale et considérable des perspectives économiques, une telle phase «risk-off» devrait, cependant, être de courte durée. Il nous semble plus intéressant de se demander si la poursuite de l’élargissement du différentiel de rendement et la dépréciation du dollar ne pourraient pas finir par s’autocorriger. Pour des investisseurs ayant l’intention de conserver leurs obligations jusqu’à l’échéance, et qui ne sont pas soumis à une comptabilisation en valeur de marché, l’écart de rendement deviendra, à un certain moment, intéressant et offrira une protection suffisante face à une nouvelle dépréciation potentielle du dollar. Un écart de rendement de 200 pb des obligations d’État à 10 ans par rapport au Bund offre une solide protection face au risque de baisse de la monnaie.

Cet argument ne s’applique pas aux investisseurs soumis à une comptabilisation en valeur de marché. De plus, ils peuvent estimer que les Treasuries présentent plus de risques que les obligations de la zone euro au vu des perspectives de croissance du PIB et d’inflation. Le plus grand risque pouvant entraîner un changement de direction serait la réédition de l’épisode du «taper tantrum» de 2013, lorsque la Réserve fédérale évoquait un début de normalisation de sa politique monétaire. Cependant, il ne faut pas s’attendre de sitôt à un tel changement d’orientation: la Fed voudra d’abord dépasser son objectif d’inflation.