La stagflation est-elle proche?

Le contexte macroéconomique a évolué rapidement ces derniers temps: Au cours des derniers mois, ce qui fût un environnement idéal de croissance record, de pressions inflationnistes supposées temporaires et de banques centrales ultra accommodantes, s’est transformé en un ralentissement de la reprise, une hausse de l’inflation et une diminution du soutien monétaire. Les actifs à risque ont commencé à refléter ce décalage. Les incertitudes macroéconomiques et politiques croissantes pèsent sur le sentiment des investisseurs, qui se demandent si ces évolutions ne sont qu’un simple accroc dans la matrice macroéconomique ou si elles pourraient déboucher sur un contexte «stagflationniste» plus préoccupant.

Que disent les données?

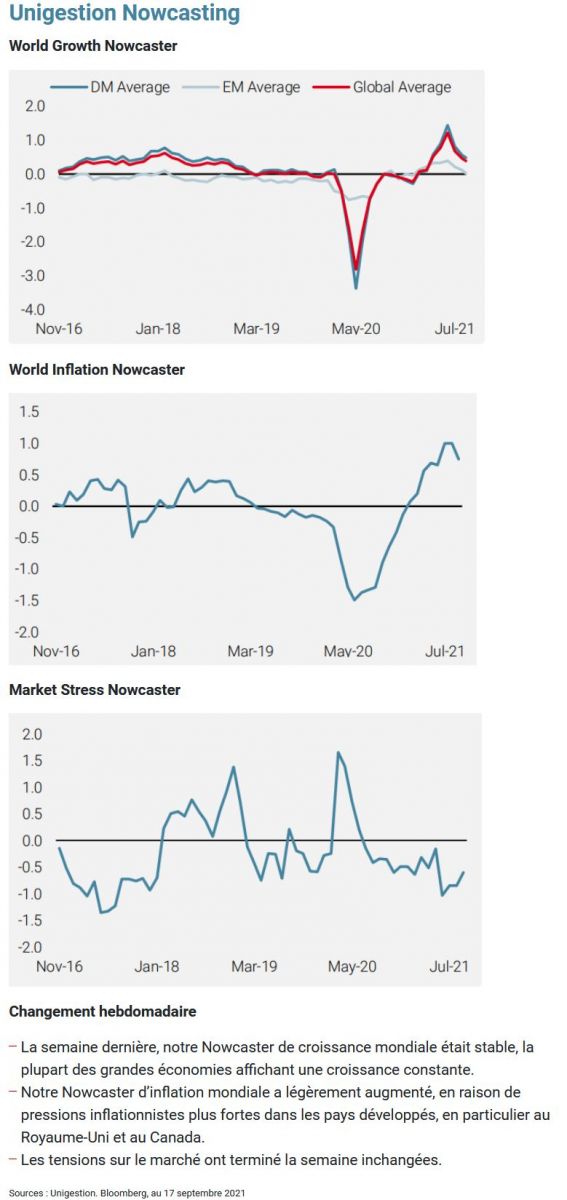

Nos Nowcasters de croissance ont ralenti en juillet, signe que la reprise a atteint un sommet en juin. La décélération a pris de l’ampleur au cours de l’été, sous forme de retour à la moyenne de niveaux extrêmes ; rien d’inquiétant en soi, mais la poursuite de la baisse a attiré l’attention des investisseurs en septembre, y compris la nôtre. Plus important, les deux principales économies à l’origine de la baisse sont la Chine et les États-Unis, ce qui est bien plus inquiétant. La décélération suit le même schéma que la reprise post-Covid : La Chine, suivie des US, puis de l’Europe. Le Nowcaster chinois est devenu légèrement négatif et indique une croissance inférieure au potentiel pour la première fois depuis janvier 2020. Il n’a fallu que trois mois à son économie pour virer du niveau supérieur au potentiel au niveau actuel, et le prochain trimestre sera donc crucial pour évaluer si la croissance chinoise se stabilisera autour de son potentiel à long terme ou si elle plonge davantage vers des niveaux de récession. Le même phénomène a été observé aux États-Unis, bien que partant d’une base plus élevée. Le rythme du ralentissement a été significatif : au cours des deux derniers mois, en moyenne, 67% des données liées à la croissance se sont détériorées. Le Nowcaster US est tombé à presque zéro, signifiant que l’économie US croît désormais à son potentiel long terme. En Europe, la croissance semble avoir atteint un sommet et devrait également s’inverser.

.JPG)

Pour l’inflation, des pressions plus élevées pendant plus longtemps semblent désormais être acceptées par les acteurs du marché, mais moins par les banques centrales. Les exemples de hausse des prix affluent chaque jour et leur dénominateur commun est le déséquilibre entre l’offre et la demande, surtout du côté de l’offre. Les indices IPP et IPC progressent de concert, bien que le premier soit plus rapide que le second. Le spread entre l’IPP et l’IPC n’a jamais été aussi important depuis les crises pétrolières du milieu des années 1970. Les exemples d’envolée des prix des intrants sont légion : les prix de l’aluminium et du charbon ont augmenté de 50% par rapport à leurs niveaux d’avant la crise, les coûts de transport d’un conteneur de Shanghai à Los Angeles ont été multipliés par sept au cours de la même période, les prix de l’électricité ont été multipliés par cinq, et la liste continue.

Par conséquent, les forces combinées du ralentissement de la croissance et d’une inflation plus forte et plus longue pourraient conduire à la stagflation, poussant les décideurs à ajuster les politiques monétaires en conséquence.

.JPG)

Le sentiment se détériore

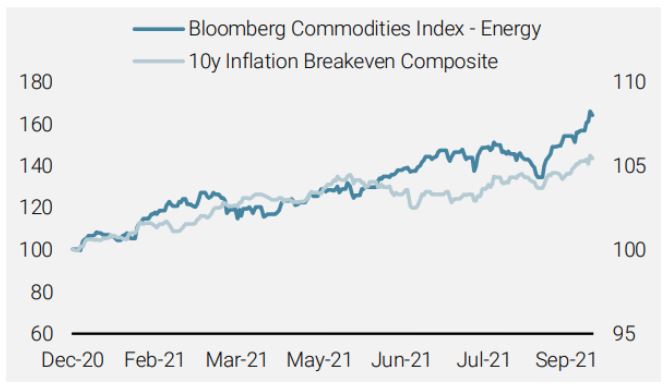

L’environnement dit de «Goldilocks» est probablement arrivé à son terme. Les récents mouvements du marché, tant à la surface qu’en dessous, indiquent que la complaisance des investisseurs a baissé sans toutefois disparaître. L’indice MSCI AC World est en baisse de 2% par rapport à son pic du 6 septembre. Bien que cela ressemble à un nouveau blip dans la reprise, d’autres marchés plus pro-cycliques, tels que l’indice américain Russell 2000 des petites entreprises, ont baissé deux fois plus, reflétant les préoccupations en matière de croissance. La volatilité a également augmenté, l’indice VIX dépassant 20 pour la première fois depuis la mi-août. En termes de rotation, la surperformance des valeurs «Growth» par rapport à «Value» s’est finalement stabilisée. Les actifs liés à l’inflation ont continué d’afficher de solides performances, notamment les breakevens d’inflation et les matières premières cycliques.

Plus sélectifs

Nous pensons que la dynamique actuelle du marché est logique compte tenu des incertitudes qui sont apparues récemment sur les fronts macro et politiques. Le momentum observé jusqu’en septembre s’est transformé de ce que nous considérions comme une «exubérance rationnelle» en complaisance, ce qui nous a conduits à devenir plus prudents et à réduire l’allocation aux actifs plus risqués. Néanmoins, notre analyse de l’environnement actuel reste positive, même si elle est plus nuancée. Nous nous attendons à ce que la volatilité des marchés et de la conjoncture soit plus forte qu’en début d’année, mais nous pensons que la croissance se stabilisera autour de son potentiel à long terme. L’amélioration continue des campagnes de vaccination maintiendra la demande à flot, et les déséquilibres du marché de l’emploi américain devraient se normaliser plus tôt que prévu, maintenant que les indemnités spéciales de Covid prennent fin. Dans l’intervalle, les incertitudes liées à la croissance devraient relâcher la pression exercée sur les banquiers centraux en faveur d’une politique accommodante plus longtemps, mais probablement à un rythme réduit. Nous continuons donc à privilégier les actifs de reflation, qui jouent un rôle de diversification essentiel dans l’environnement actuel.