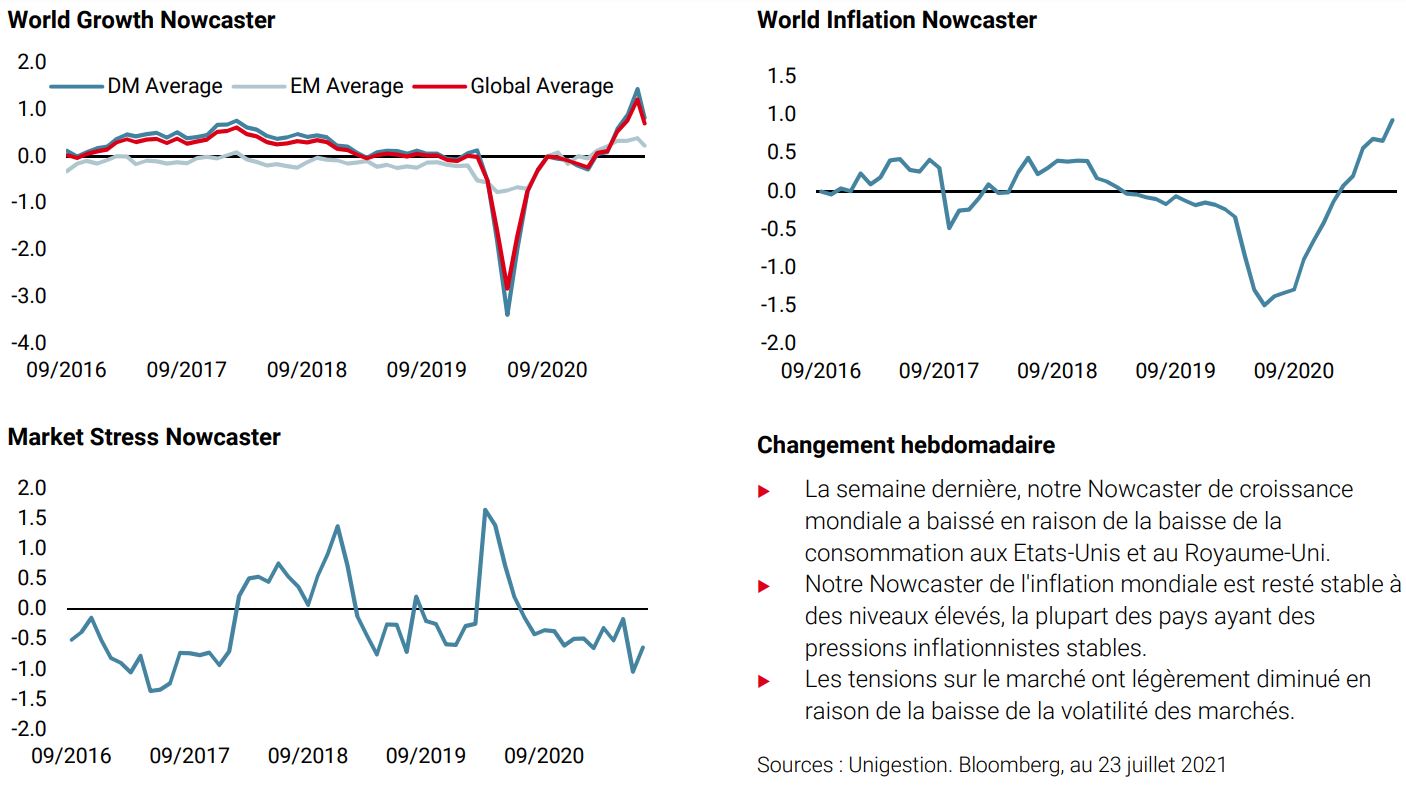

Soutien des entreprises à l’économie réelle et financière.

La saison des résultats du deuxième trimestre 2021 battra son plein cette semaine, avec la publication des résultats de la majorité des entreprises américaines et européennes. Les attentes en matière de croissance des bénéfices peuvent sembler élevées sur un an, cependant l’effet de base jouera à plein puisque que le T2 2020 a été le point bas pour les résultats des entreprises. Outre les chiffres bruts, nous serons également très attentifs à la façon dont les entreprises utilisent leurs importantes réserves de capital, car leurs décisions ont des conséquences importantes sur la durabilité de la reprise économique, l’inflation et les marchés financiers.

Des résultats solides mais une réaction du marché timide

Cette semaine, la plupart des entreprises américaines et européennes publieront leurs résultats du deuxième trimestre 2021: près de 200 entreprises du S&P 500 et Stoxx 600, représentant près de 50% de la capitalisation boursière de leur indice respectif. D’une année sur l’autre, les bénéfices par action (BPA) devraient augmenter de 67% pour les entreprises américaines et de 75% pour les entreprises européennes, ce qui reflète le creux de la vague des bénéfices de l’année dernière dû aux confinements du T2 2020. Toutefois, d’un trimestre à l’autre, les attentes sont plus modérées: 5% de hausse pour le S&P 500 par rapport au T1 2021 et 10% de baisse pour le Stoxx 600. De plus, par rapport au T2 2019 – avant que le monde n’ait jamais entendu parler de COVID-19 – le BPA devrait croître d’un maigre 14% et 3% pour le S&P 500 et le Stoxx 600, respectivement.

Il n’est donc pas surprenant que les résultats obtenus jusqu’à présent dépassent largement les estimations: parmi les entreprises du S&P 500 qui ont déjà publié leurs résultats, 85% ont dépassé les prévisions de bénéfices et 80% les prévisions de ventes. Pour le Stoxx 600, ces chiffres sont respectivement de 61% et 69%. Il est toutefois important de noter que les investisseurs semblent être plus positifs que les analystes en ce début de saison : les entreprises qui ne répondent pas à leurs attentes ont été beaucoup plus pénalisées que celles qui les dépassent. Par exemple, les entreprises du S&P 500 qui ont raté leurs estimations de bénéfices par action et de ventes ont sous-performé l’indice général de -3,3% en moyenne après l’annonce de leurs résultats, tandis que les entreprises qui ont dépassé ces chiffres ont surperformé l’indice de seulement 0,5%.

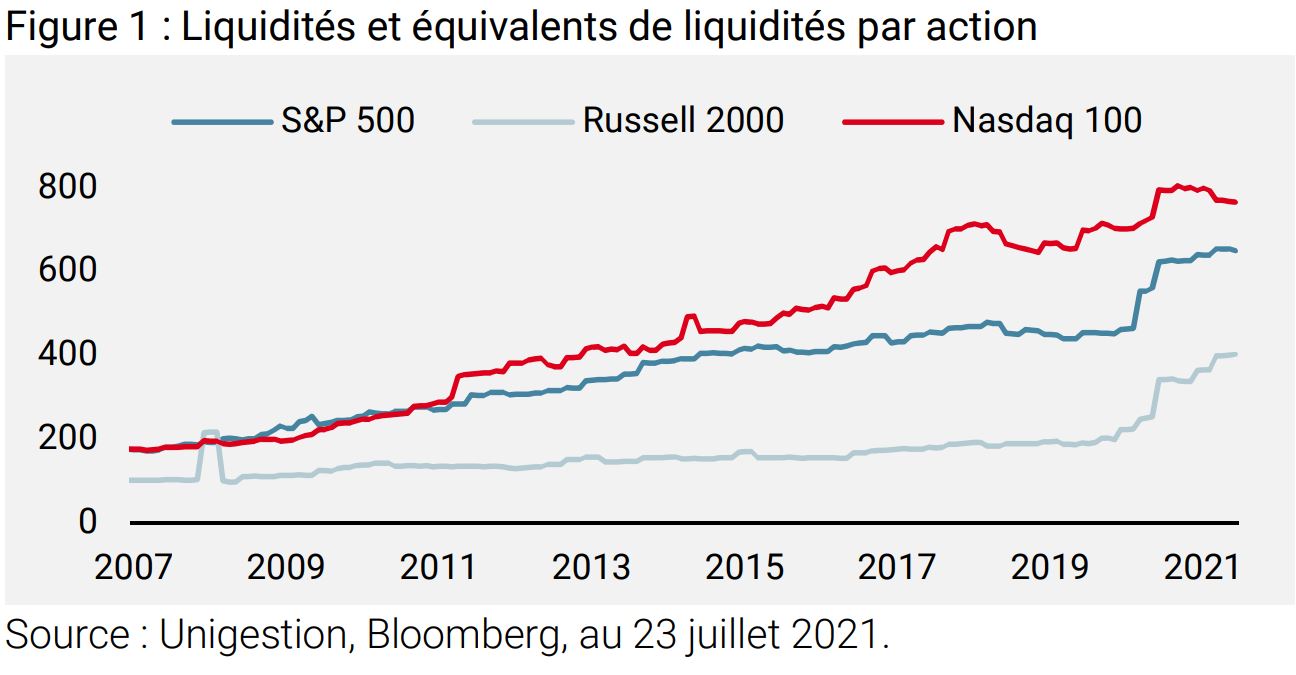

Que feront les entreprises avec leurs importantes liquidités?

Au-delà du chiffre d’affaires et de la rentabilité, les orientations des entreprises sur l’utilisation future de leurs bénéfices ont des implications directes sur le contexte macroéconomique et les marchés financiers. Comme indiqué précédemment, les entreprises ont accumulé une quantité importante de liquidités (et d’instruments assimilables) dans leurs bilans à la suite de la crise du coronavirus. Comme le montre la figure 1, si les entreprises à grande capitalisation du Nasdaq 100 dépassent les autres, le phénomène se vérifie même si l’on considère le Russell 2000 à petite et moyenne capitalisation.

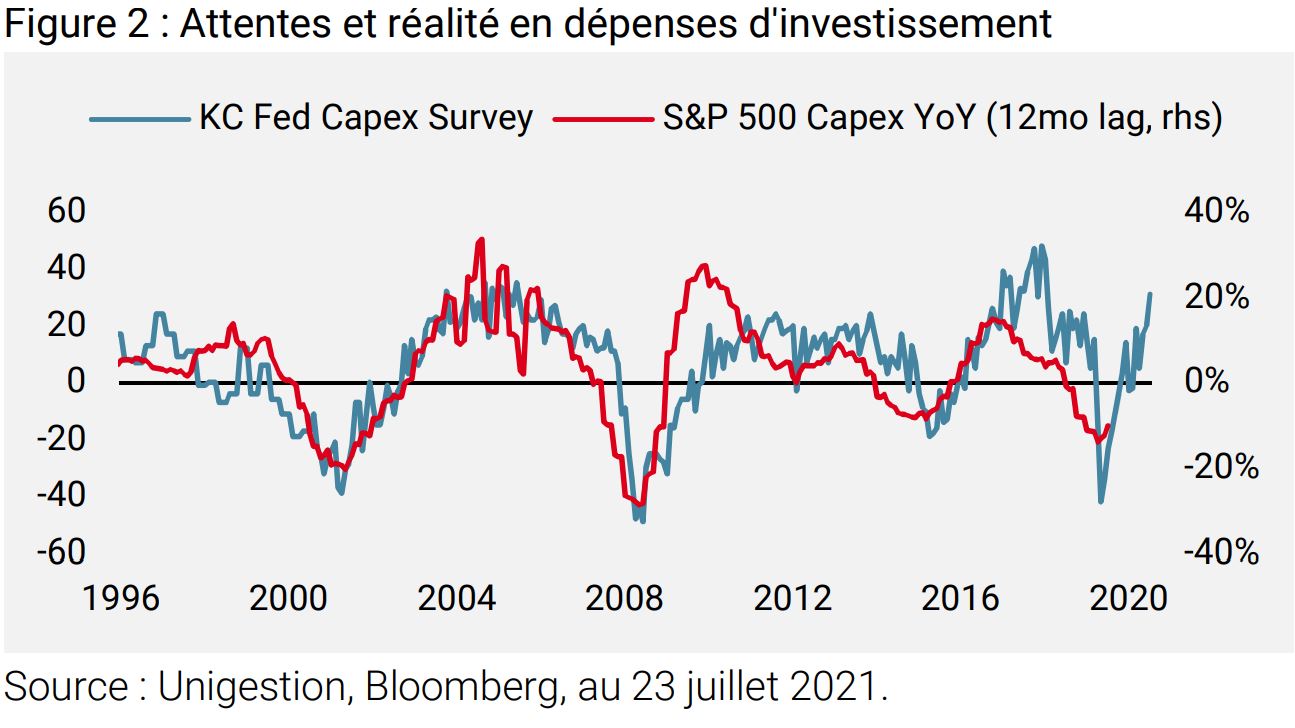

L’une des principales utilisations de ces réserves serait les dépenses d’investissement, qui ralentissaient déjà un peu avant la pandémie et se sont carrément contractées l’année dernière. Les enquêtes sur les dépenses d’investissement, par exemple celle réalisée par la Fed de Kansas City (KC), indiquent que l’activité d’investissement des entreprises devrait reprendre de manière significative dans les mois à venir. La figure 2 montre le lien plutôt étroit entre cette enquête et la croissance réelle des dépenses d’investissement pour le S&P 500 (décalée de 12 mois). Si la relation historique se maintient, une reprise des dépenses d’investissement soutiendrait la croissance à court terme et la placerait sur une trajectoire plus durable. Dans le même temps, compte tenu des problèmes de chaîne d’approvisionnement, les pressions inflationnistes risquent de s’accélérer à court terme, même si elles diminuent à long terme en raison de l’amélioration des capacités.

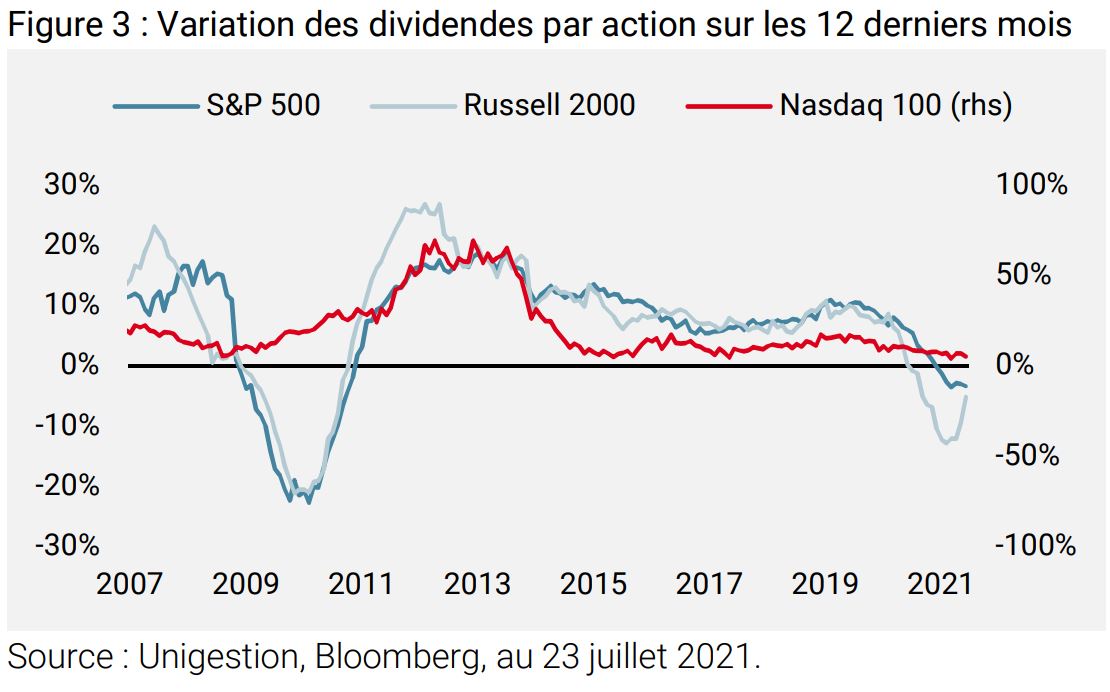

Si les entreprises ont passé ces dernières années à réduire leurs dépenses d’investissement, elles ont été plus actives dans la restitution de capital aux actionnaires. La figure 3 montre la croissance des dividendes par action (cumulés sur 12 mois) pour le S&P 500, le Russell 2000 et le Nasdaq 100 (qui est représenté sur l’axe de droite pour plus de clarté). Le S&P 500 et le Russell 2000 ont vu leurs dividendes augmenter d’environ 5% en glissement annuel en 2016 à 10% en 2019. Le Nasdaq 100 a vu son taux de croissance des dividendes passer de 5% en 2015 à 16% en 2019. Suite à la pandémie, les dividendes ont eu du mal à croître, en ligne avec les bénéfices, mais ont récemment commencé à montrer une stabilité, voire une reprise.

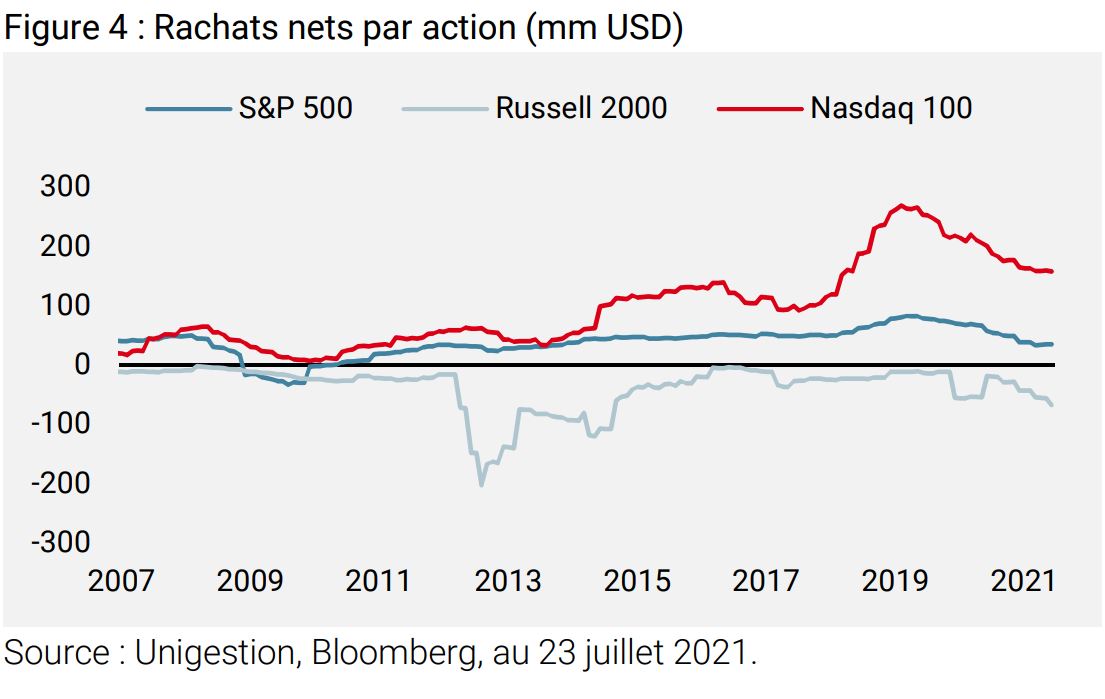

Les rachats d’actions constituent un autre canal essentiel de restitution du capital aux actionnaires. Après des années fastes pour les rachats d’entreprises en 2018 et 2019, les rachats se sont refroidis en 2020, même s’ils restent historiquement élevés. La figure 4 présente les rachats nets (rachats moins émissions) par action, illustrant la concentration de cette activité dans les mégacapitalisations technologiques du Nasdaq 100. Après le repli de 2020, on assiste en 2021 à une stabilisation et, si l’on considère les rachats annoncés par les entreprises du S&P 500, le rythme correspond à celui de 2019. Si les entreprises concrétisent leurs plans, cette réduction de l’offre d’actions constituerait un important vent arrière pour les marchés sur le reste de l’année. D’un autre côté, il faut noter que les entreprises du Russell 2000 ont, en net, augmenté leur offre d’actions au cours des dernières années.

Une reprise supérieure au consensus du marché

Bien que nous ayons récemment communiqué sur un ralentissement de la dynamique macroéconomique, notre vision à moyen terme n’a pas significativement changé : nous pensons que la reprise sera plus longue, plus large et plus forte que prévu. Dans le secteur des entreprises, la forte rentabilité devrait être utilisée pour soutenir davantage l’économie réelle et donner un coup de pouce aux marchés. Si les attentes pour cette année sont élevées, celles pour l’année prochaine sont, fait important, beaucoup plus modérées. Par exemple, les bénéfices du S&P 500 pour 2022 devraient augmenter de 11% par rapport aux prévisions pour 2021, soit la moitié du rythme de 23% observé en moyenne depuis 1990. C’est pourquoi nous restons positifs sur les actifs de croissance, en particulier les actions des marchés développés, même si nous avons adouci notre opinion négative sur les obligations et restons longs sur le dollar américain.