Les fluctuations de la demande correspondent-elles à celles des taux de change? Un exemple avec la Suisse.

.jpg)

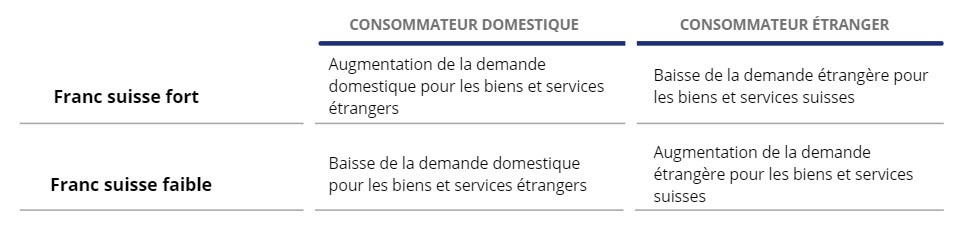

La Suisse est un pays singulier car, de par sa stabilité, elle a toujours été considérée comme une «valeur refuge» où les investisseurs internationaux placent leurs ressources financières, pendant que le reste du monde est miné par l’instabilité économique. La combinaison de ces deux facteurs – une grande ouverture économique et une monnaie qui a tendance à apprécier – fait de la Suisse un cas d’étude intéressant. En effet, une monnaie forte réduit la capacité de la Suisse à échanger des biens et des services à l’étranger.

En général, les fluctuations du taux d’intérêt ont un impact sur tous les secteurs exposés aux échanges avec des pays étrangers:

Les industries de l’hôtellerie et du tourisme sont considérées comme des secteurs exportateurs, car elles exportent des services. Lorsque l’on exporte des biens, on déplace physiquement un bien d’un pays où il a été produit à un pays étranger où il sera consommé. En revanche, dans le cas d’un service, on exporte un service chaque fois que le consommateur (résident dans un pays étranger, un touriste) se déplace physiquement dans le pays du producteur, où il consomme le dit service. Par exemple, si un Allemand passe ses vacances en Angleterre, les nuitées passées dans un hôtel anglais seront considérées comme un export de l’Angleterre à l’Allemagne.

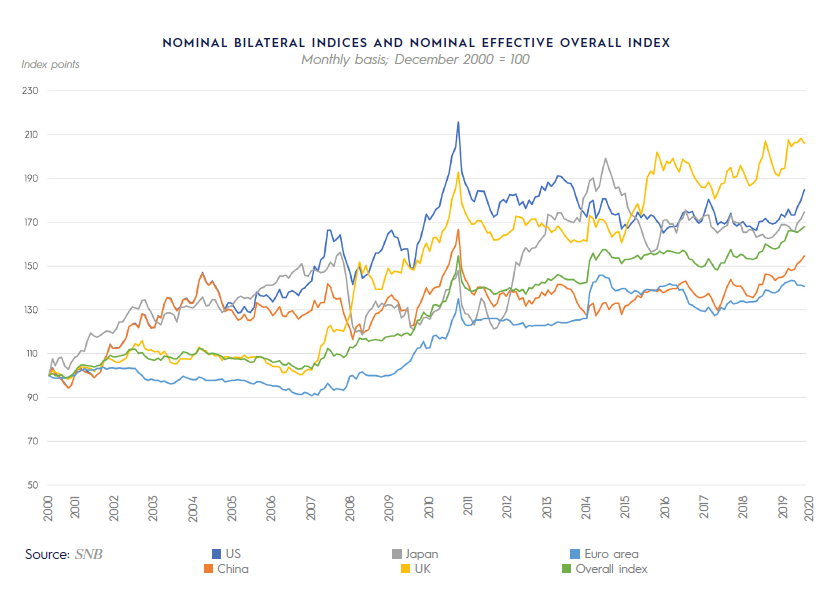

Dans le graphique 1, nous montrons un indice qui représente le taux de change entre le franc suisse et d’autres devises. Une augmentation dans l’indice correspond à une appréciation du franc. Un franc fort décourage les Allemands à passer leurs vacances en Suisse, mais encourage les Suisses à voyager en Allemagne, étant donné leur pouvoir d’achat plus élevé à l’étranger.

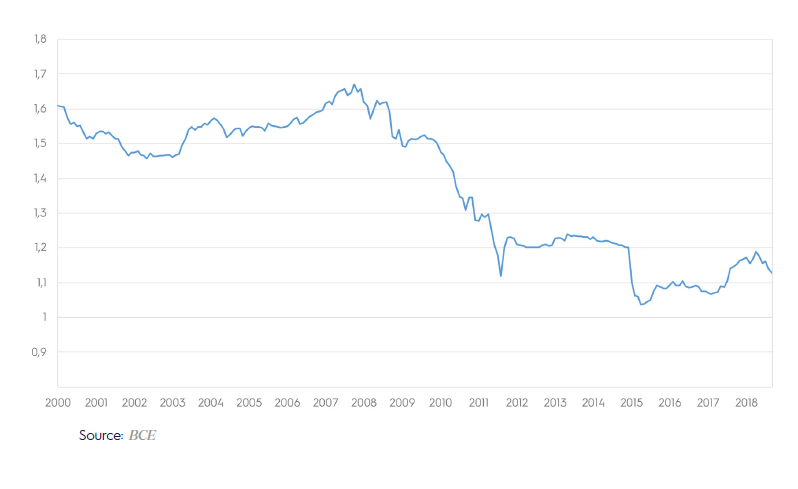

Si nous nous concentrons plus spécifiquement sur le taux de change entre le franc et l’euro entre 2000 et 2018 (Graphique 2), nous observons qu’en 2000 celui-ci se situait à 1,6 franc pour 1 euro, tandis qu’à partir de la crise financière mondiale en 2008, nous observons un renforcement progressif du franc. Pendant la crise, la Suisse a été perçue comme une valeur refuge, ce qui explique pourquoi les investisseurs commençaient à acheter le franc en quantité. La demande a tant renforcé la valeur du franc, que celui-ci a failli atteindre la parité avec l’euro (1 franc = 1 euro) en 2011. En réponse, la Banque national suisse (BNS) est intervenue sur les marchés en septembre 2011 en limitant l’appréciation du franc par rapport à l’euro.

La performance d'un hôtel est certainement liée à des facteurs locaux qui vont au-delà de la classe de l'hôtel et de son fonctionnement (modèle commercial). Le nord de la Suisse semble davantage exposé à la concurrence internationale et réagit plus vite aux mouvements du taux de change. Les parties plus méridionales et centrales, plus touristiques, semblent être plus épargnées par la concurrence internationale. En guise d’explication, on pourrait citer leurs prix, qui sont plus bas par rapport à la moyenne suisse (Suisse centrale) ou la demande assez rigide.

En ayant observé les fluctuations de la demande et les prix des hôtels, nous cherchons à comprendre si ces mouvements correspondent à ceux du taux de change. Pour ce faire, nous classifions les hôtels par marché géographique, classe et mode de fonctionnement, puis nous analysons la façon dont ces différentes catégories répondent aux appréciations du taux de change. Ensuite, nous analysons aussi l’intervention de la BNS et si ses décisions ont eu un impact sur le comportement des hôtels et des clients entre juin 2011 et janvier 2015.

Néanmoins, nos résultats semblent suggérer que les chaînes et les hôtels de catégorie supérieure (luxe, upscale) sont plus à même de faire face aux aléas du taux de change. Les hôtels indépendants limitent, en cas de besoin, leurs pertes, mais d’une manière différente des chaînes. Les hôtels indépendants ne réagissent pas du tout aux chocs, tandis que les chaînes sont plus susceptibles de modifier leurs tarifs en fonction des forces du marché.

Bien que cette étude a été réalisée avant le COVID-19 (données 2000 à 2018), ces résultats s’appliqueront sans doute à la situation actuelle. Pendant les premiers mois de la crise sanitaire, qui est vite devenue une crise économique, le franc a montré une tendance haussière vis-à-vis de la plupart des monnaies internationales (graphique 1), ce qui ressemble à la situation que nous avons observée pendant la crise de 2008. A l’avenir, la recherche sur le sujet devra approfondir l’analyse afin de comprendre si les récentes appréciations du franc ont eu des effets similaires sur l’hôtellerie par rapport à ce que nous avons pu observer pendant et tout de suite après la «Grande Récession» de 2008.