A la sortie d’une crise sanitaire sans précédent dans l’après-guerre, la dette de certains états européens s’est envolée.

Entre 2007 et 2019, la dette des pays de l’Union Européenne est passée de 62% à 77% des PIB agrégés. Une augmentation substantielle mais néanmoins contenue, en considérant la traversée de la crise financière de 2008.

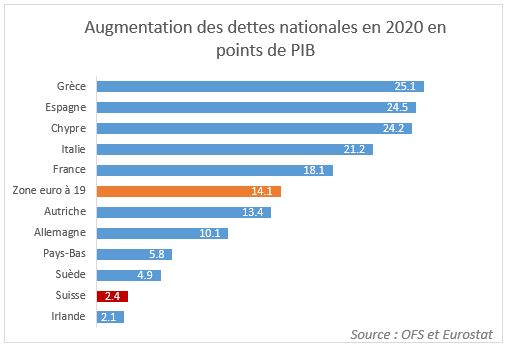

En raison de la crise sanitaire et pour la seule année 2020, la dette européenne a bondi de 13 points pour atteindre aujourd’hui les 91%. Ces chiffres cachent cependant de fortes disparités: si l’Allemagne a tenté un semblant de politique de rigueur budgétaire en limitant l’augmentation de sa dette à 10 points de PIB, la France, l’Italie ou l’Espagne ont dérapé avec des augmentations respectives de 18, 21 et 25 points de PIB. Pour Madrid, cela représente une augmentation de 160 milliards d’euros. Conséquences des aides sociales exceptionnelles mises en place pour compenser les pertes de revenus liés à la crise, ces dérapages ont permis de limiter les effets des fermetures de commerces pendant les confinements successifs. Comme la période était peu propice aux augmentations d’impôts, la seule échappatoire était l’augmentation des passifs.

Existe-t-il un plafond à cet endettement déraisonné? L’augmentation semble sans limite, tant la BCE se montre généreuse, donnant l’impression de disposer d’argent magique. Cette situation inédite est favorisée par des taux d’intérêts faibles, voire négatifs. Inévitablement, ces taux augmenteront tôt au tard. Ils feront alors peser un poids conséquent sur le budget des états.

L’opinion est tiraillée entre les plus pessimistes d’une part, qui craignent d’abandonner leur souveraineté aux investisseurs étrangers, notamment chinois. Les banques étrangères détiennent en effet une part croissante de la dette européenne, même si une part importante est encore financée par la BCE.

D’autre part, des politiques bonimenteurs assurent que la dette pourrait être effacée d’un trait de plume, sans bien comprendre – ou en feignant ne pas comprendre – les conséquences associées à un tel reniement des créanciers.

La vérité est que les finances publiques de presque tous les états européens sont entrés dans une zone rouge en 2020 et – à l’heure actuelle- aucun des pays concernés n’envisage de mettre en œuvre un plan de désendettement. Les marges de manœuvre, en cas de nouvel évènement majeur, sont donc désormais réduites.

En Europe, quelques pays ont cependant réussi à traverser la tempête Covid-19 en conservant le contrôle de leurs passifs. L’Irlande et la Suède notamment, n’ont vu leurs dettes augmenter que de 2 pts et 5 pts respectivement.

Quant à la Suisse, elle est parvenue à contenir l’augmentation de sa dette sous les 2 pts de PIB. Un paradoxe, quand on sait que la confédération n’est pas membre de l’UE et encore moins de la zone Euro; et qu’elle ne s’applique d’autres règles budgétaires que celles qu’elle a souverainement choisies.

La Suisse a mis en lumière une autre contradiction: les états avec le plus de marge de manœuvre, (pre-covid, la Suisse était endettée à hauteur de à 8% de son PIB seulement), sont aussi ceux qui ont le mieux contenu l’augmentation de leur dette pendant la crise.

Enfin, aucune corrélation n’a été établie entre dérapage budgétaire et le nombre relatif de décès liés à la Covid-19 ou avec la vitesse de la reprise économique. En d’autres termes, il semble que le niveau de la dépense publique n’a pas été un facteur déterminant dans la qualité de la gestion de la crise du Covid-19 et de son après.

Les pays de l’Union Européenne, ont trouvé dans la BCE, une institution de financement à taux bas et sans limite, puisqu’il lui suffit de créer de la monnaie pour la prêter dans la foulée. Si elle injecte autant de liquidités dans l’économie, c’est d’abord pour éviter le mécontentement social. Même si ce vœu est louable, inonder les états avec des liquidités expose au risque d’une crise des dettes souveraines.

Les pays dit «frugaux» qui maintiennent une forme de contrôle budgétaire ne voient pas d’un bon œil ceux (pourtant confronté aux mêmes problèmes) qui adoptent la politique du «quoi qu’il en coûte» théorisée par le président Français. A fortiori quand la BCE ne demande aucune contrepartie en échange de son secours financier.

Bâtie autour de l’idée que l’union fait la force, le traité de Maastricht faisait le pari que les difficultés temporaires d’un pays seraient absorbées par la monnaie restée fortes des 18 autres. Un quart de siècle plus tard, cette idée a vécu.

Ainsi, au plus fort de la crise, certains ont cru assister à la fin de la monnaie unique quand les taux d’emprunt divergeaient soudainement entre Allemagne et Italie. Le caractère exceptionnel de la situation et l’agacement de l’opinion publique ont finalement convaincu les frugaux qu’il fallait voler au secours des pays les plus en difficulté. Mais le puit sans fond de la dette pourrait bientôt se tarir, notamment sous la pression de l’Allemagne…

Berlin milite déjà en faveur du rétablissement, pour tous, du respect des règles budgétaires: le maintien des déficits sous les 3% du PIB et un endettement inférieur à 60%. Une exigence qui relève clairement de l’impossible pour certains états.

Inévitablement, les pays européens les plus vertueux – Allemagne, Danemark, et Pays-Bas – s’opposeront bientôt à la politique monétaire de la BCE et à ses rachats des dettes souveraines.

Pourquoi seraient-ils les seuls à fournir des efforts pour maîtriser leurs finances publiques?