Depuis le début de l'année, l’environnement économique s'est progressivement complexifié. Alors que les investisseurs anticipaient encore récemment un retour graduel vers une croissance modérée et une inflation sous contrôle, les fortes tensions géopolitiques au Moyen-Orient et la remontée des prix de l'énergie ont rebattu les cartes.

Le risque d'un scénario stagflationniste, associant ralentissement de la croissance et inflation persistante, a refait surface dans les anticipations de marché. Pour les investisseurs obligataires, cette évolution appelle moins un changement radical de stratégie qu'une adaptation du positionnement et une sélectivité accrue.

Une croissance qui ralentit, mais ne s'effondre pas

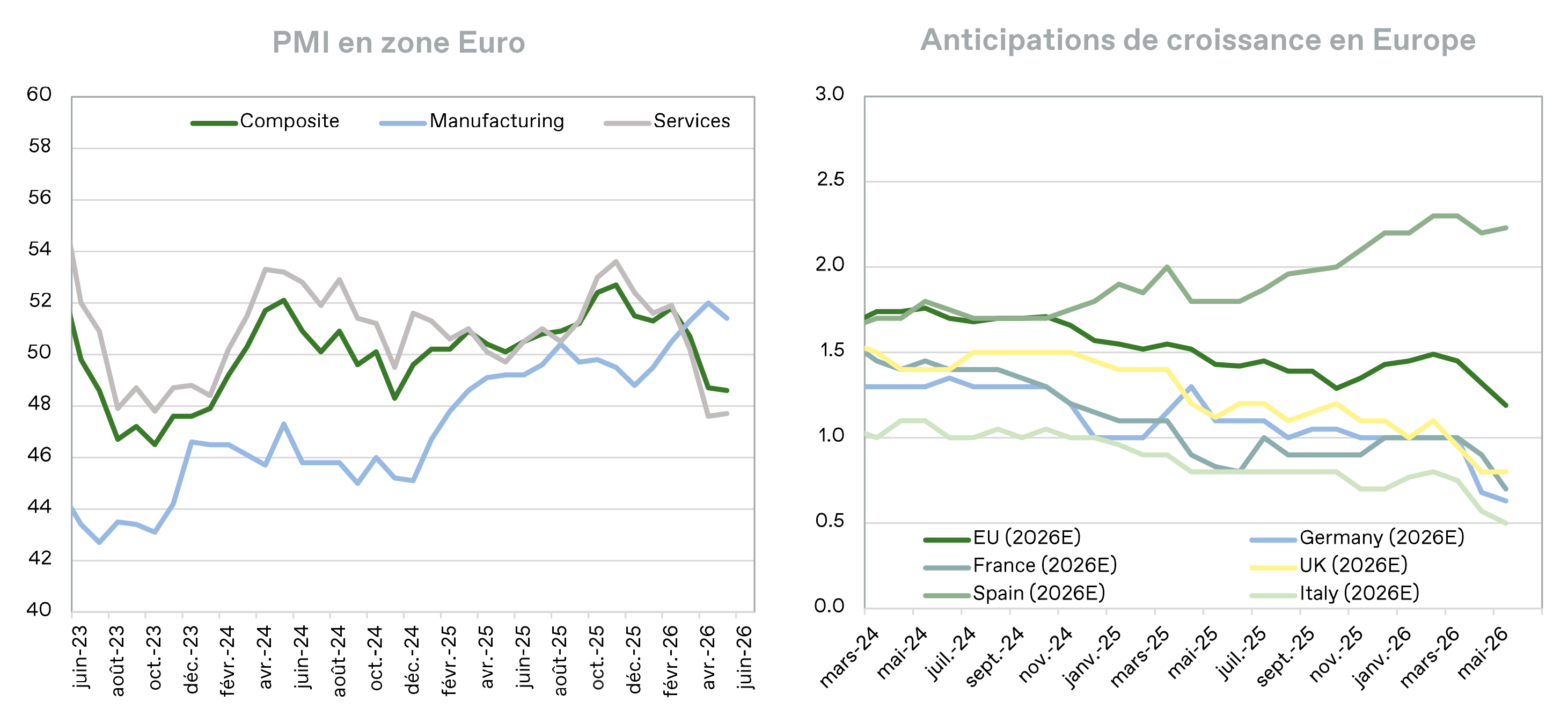

En Europe, les indicateurs d'activité témoignent d'un essoufflement progressif. Les services montrent des premiers signes de faiblesse sous l'effet combiné de la hausse des coûts énergétiques et de l'érosion du pouvoir d'achat. Les anticipations de croissance ont ainsi été revues à la baisse dans la plupart des pays européens.

Les États-Unis paraissent plus résilients. Le dynamisme de l'emploi, les politiques budgétaires et les investissements massifs liés à l’IA continuent à soutenir l'activité. Toutefois, les révisions de croissance sont également orientées à la baisse.

Nous ne sommes donc pas face à un scénario de récession généralisée, mais plutôt à une phase de croissance sensiblement plus faible qu'attendu.

Une inflation tirée par l'énergie

Dans le même temps, l'inflation repart à la hausse. Contrairement aux épisodes post-pandémiques, cette remontée ne résulte pas d'une demande excessivement dynamique, mais est surtout alimentée par les prix du pétrole et du gaz.

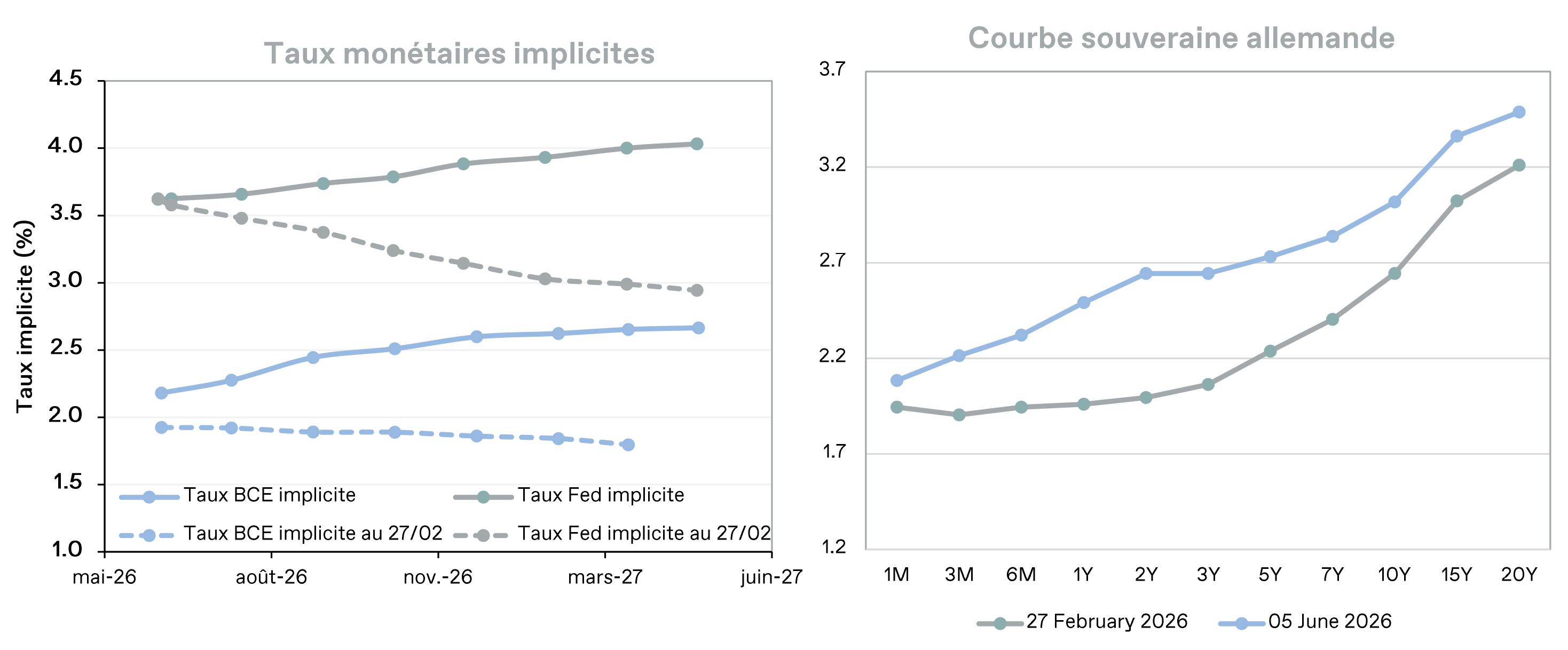

Cette distinction est importante, car cela signifie que les banques centrales se retrouvent confrontées à un arbitrage délicat: soutenir une économie qui ralentit, ou combattre une inflation toujours supérieure à leurs objectifs. À ce stade, les marchés anticipent de nouvelles hausses de taux directeurs de part et d'autre de l'Atlantique.

Des fondamentaux d'entreprise solides

Ce contexte pourrait sembler défavorable au crédit. Pourtant, les fondamentaux des entreprises demeurent globalement rassurants. Les publications du premier trimestre 2026 montrent que les marges résistent mieux qu'attendu. De nombreux émetteurs conservent une capacité à répercuter une partie de l'inflation des intrants sur leurs prix de vente ou à ajuster leurs structures de coûts.

En termes de perturbations des chaines d’approvisionnement, peu d’émetteurs de notre univers d’investissement font part de difficultés immédiates, mais les tensions pourraient s’accroître en cas de prolongation des blocages, notamment si les accords fragiles de juin sur l’Iran venaient à échouer.

Les niveaux d'endettement restent modérés dans la plupart des segments du marché obligataire européen. Les indicateurs avancés de défaut, comme la part de titres stressés dans le Haut Rendement, ne signalent pas de dégradation significative. D’autant que les difficultés restent concentrées dans des secteurs spécifiques plutôt que généralisées à l'ensemble du marché.

Des spreads historiquement serrés, mais un portage attractif

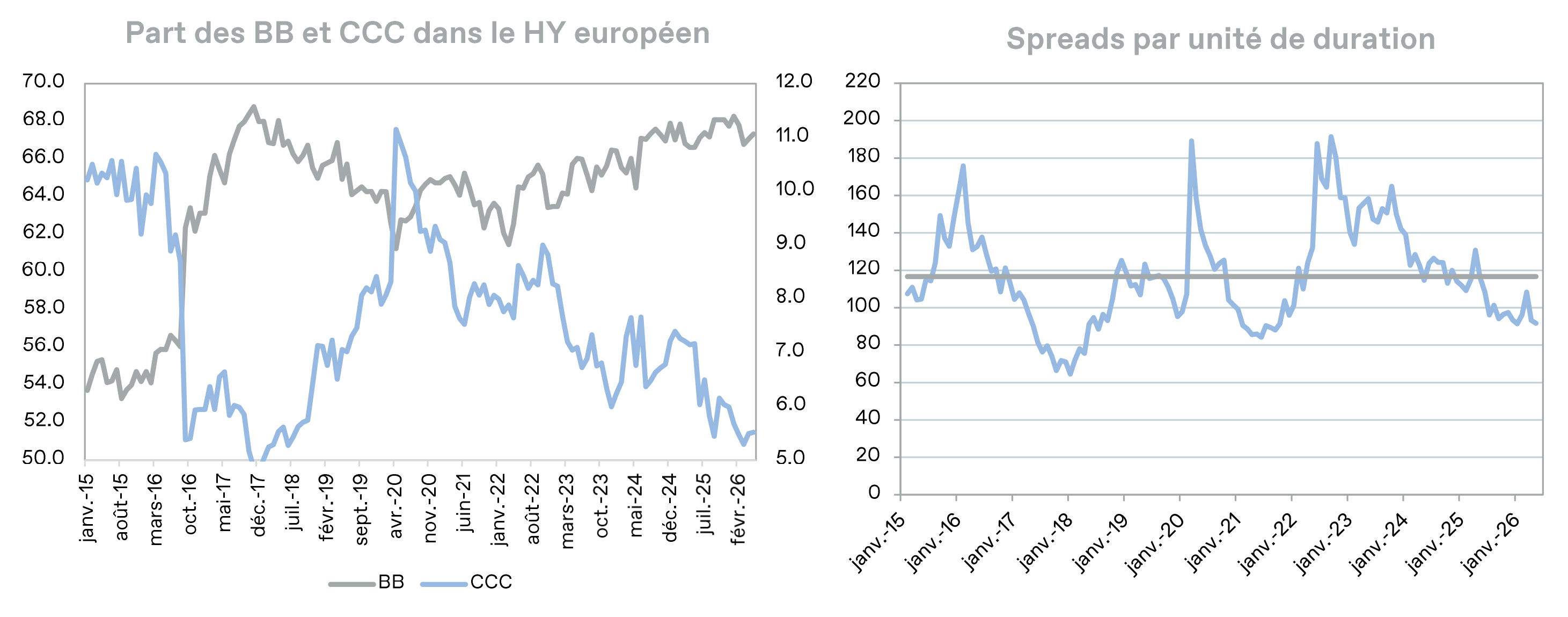

Les primes de crédit ressortent relativement comprimées au regard des standards historiques. Pour autant, cette situation s'explique en grande partie par l'amélioration progressive de la qualité moyenne des marchés du crédit, notamment dans le HY européen. En effet, les titres BB représentent à l’heure actuelle près de 70% de ce segment, contre 5% pour les titres CCC (en 2015, les BB et les CCC représentaient respectivement environ 54% et 10% du marché), d’où un moindre risque de crédit. D’autre part, la duration moyenne de l’univers a baissé ces dernières années, ce qui se traduit aussi par un moindre risque de taux.

Surtout, les niveaux de rendement offerts demeurent attractifs. L'IG EUR affiche des rendements proches de 4%, tandis que le HY EUR se situe autour des 6%. Ces niveaux constituent des coussins de protection face à d'éventuels mouvements de marché, aussi bien de spreads que de taux. Ils permettent aussi aux investisseurs de retrouver ce qui avait largement disparu pendant la décennie des taux zéro: une rémunération adéquate du risque obligataire.

Une demande soutenue pour le crédit

Malgré l’environnement incertain, la demande pour le crédit reste donc bien orientée. Les flux sont positifs, tant sur l'IG que le HY, avec une préférence marquée des investisseurs pour les segments les plus qualitatifs.

Cette dynamique se retrouve sur le marché primaire, avec des volumes d'émission élevés, proches des niveaux observés lors des années récentes, offrant ainsi des conditions de financement favorables pour la grande majorité des émetteurs.

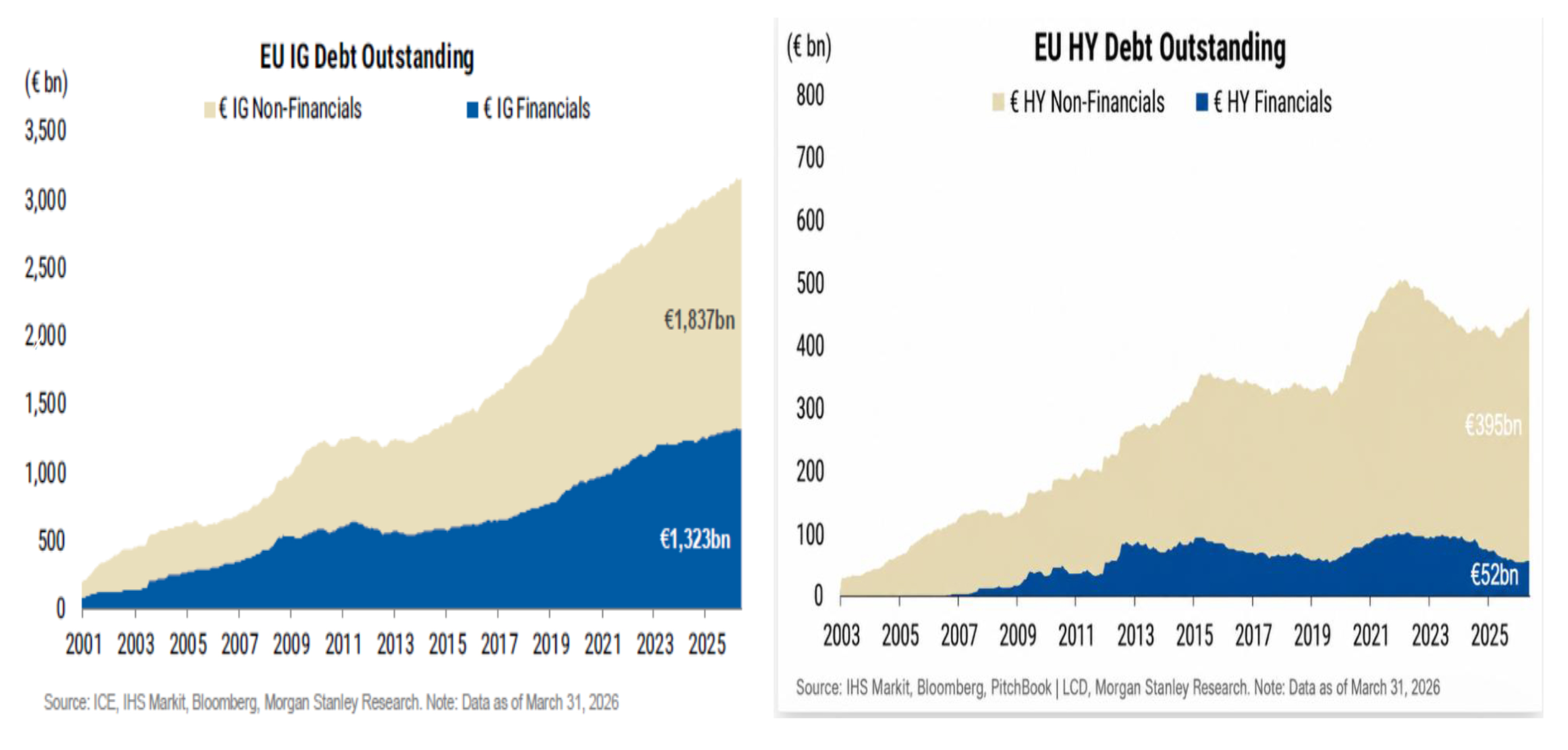

Le crédit corporate poursuit son expansion, jouant pleinement son rôle de financement de l’économie, notamment en Europe où le Haut Rendement a recommencé à croître après quelques années de contraction.