L'essor rapide du commerce électronique depuis 2013 offre des enseignements précieux sur les disruptions potentielles auxquelles sont confrontés les logiciels utilisant des agents d'intelligence artificielle (IA). Plus important encore, les valorisations importent peu dans un environnement de rupture. Ce qui compte avant tout, ce sont les avantages concurrentiels et la capacité à saisir les opportunités de transition tout en évitant les risques liés à celle-ci.

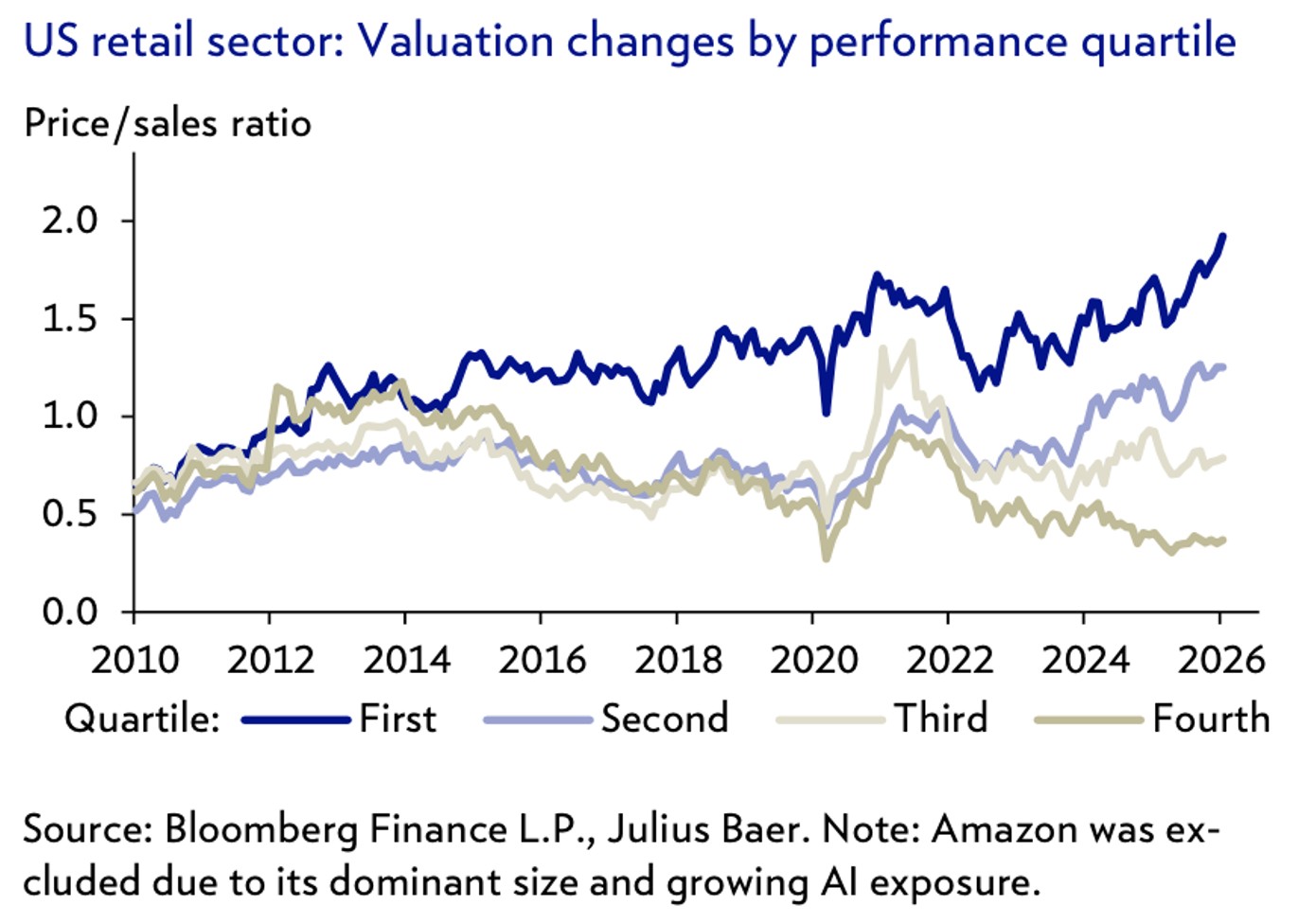

Les bouleversements potentiels auxquels sont confrontés les logiciels face aux agents IA et la vente massive de leurs actions rappellent l'«apocalypse du commerce de détail». À partir de 2013, il est devenu de plus en plus évident que les distributeurs avaient besoin d'une stratégie omnicanale pour rester compétitifs face à la progression rapide du commerce électronique. Les magasins physiques ne suffisaient plus. En conséquence, les performances du secteur de la distribution aux États-Unis ont commencé à diverger fortement: depuis 2013, les leaders ont surperformé le marché de 4% par an en moyenne (premier quartile de performance boursière), tandis que les retardataires ont reculé de 20% par an en moyenne (quatrième quartile).

Plus frappante encore est le constat concernant les valorisations, qui importent peu dans un environnement de rupture. Tout ce qui compte, ce sont les avantages concurrentiels et la capacité à saisir les opportunités de transition tout en évitant les risques liés à celle-ci. Il s'agit de barrières à l’entrée, et non de multiples. Cela se reflète dans les valorisations du segment de la distribution. Les leaders, ceux qui ont saisi l'opportunité offerte par le commerce électronique, ont vu leur ratio cours/chiffre d'affaires augmenter d'environ 60%. Les retardataires, ceux qui sont restés à leur modèle de magasins physiques, ont vu leurs valorisations chuter de plus de 60%. La période qui a suivi la pandémie a servi d'accélérateur, exerçant une pression supplémentaire sur les valorisations des retardataires tout en augmentant celles des leaders. Il n'y a pas eu de retour à la moyenne.

Nous ne serions pas surpris d’observer un écart similaire dans le secteur des logiciels au cours des prochaines années. Il y aura des gagnants et des perdants. L'élément différenciateur sera leur avantage concurrentiel, dont l’identification nécessite une compréhension approfondie des modèles économiques.

De manière générale, nous sommes beaucoup plus optimistes à l'égard des entreprises qui fournissent des logiciels d'entreprise critiques ou des solutions de cybersécurité intégrés et essentiels à leur mission. En revanche, nous sommes plus préoccupés par les logiciels destinés au grand public ou ceux qui fournissent des processus faciles à automatiser.