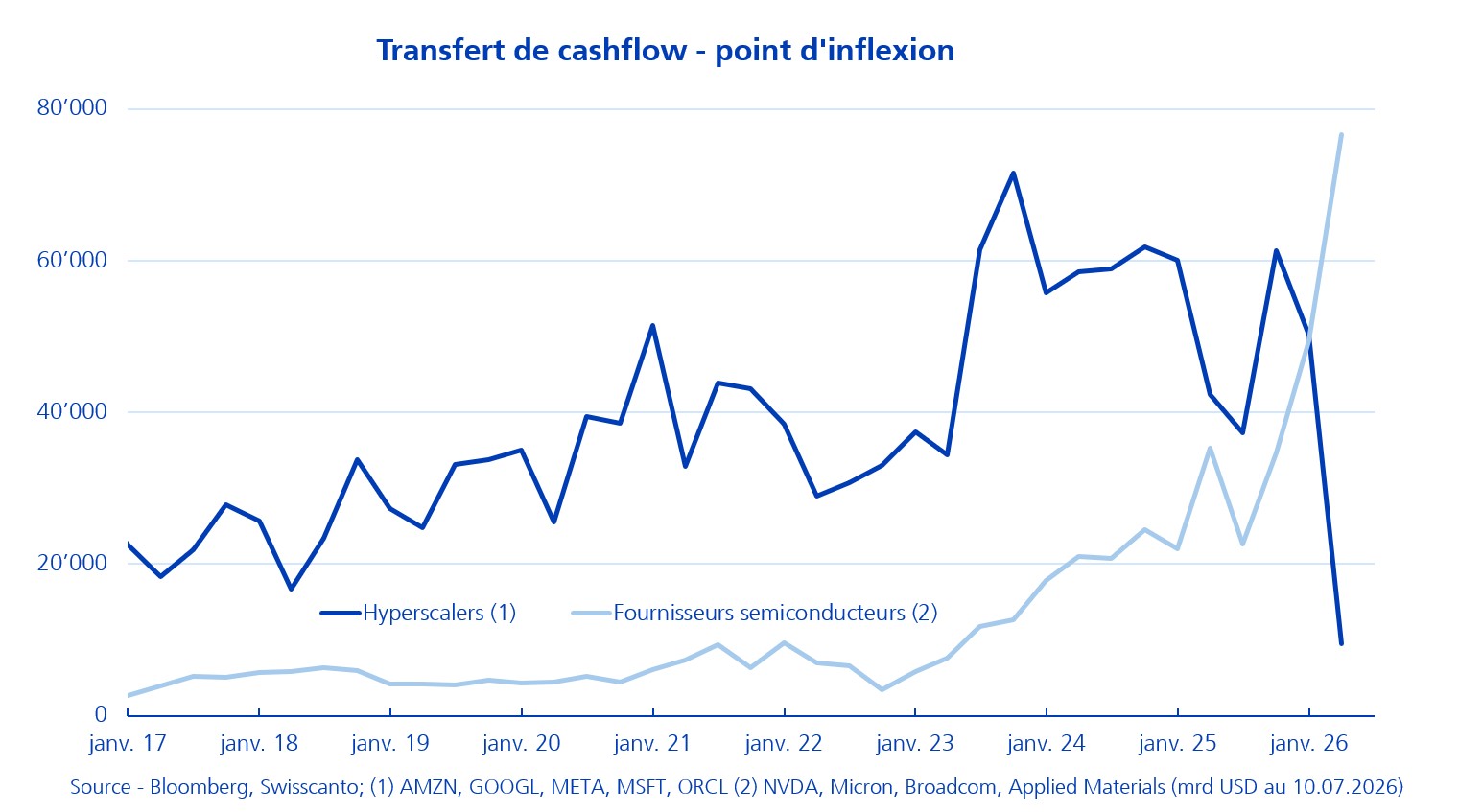

À l’aube de la saison des publications trimestrielles, un basculement s'opère au sein du secteur de l'intelligence artificielle: pour la première fois depuis le début du supercycle IA, le cashflow après investissements (free cash flow) généré par les fournisseurs de semi-conducteurs tels que Nvidia, Broadcom ou encore Micron dépasse celui des hyperscalers.

Ce croisement intervient alors que ces derniers ont commencé, comme évoqué il y a plusieurs semaines dans cette colonne (Big Tech débarque sur le marché obligataire | Allnews), à multiplier les émissions obligataires pour financer leurs centres de données – signal clair que le cashflow opérationnel ne suffit plus à couvrir l’ampleur des capex. Ce recours croissant à la dette traduit une accélération du besoin en capital, alors que les marges de manœuvre se resserrent.

Ce point d’inflexion pose une question centrale pour les prochaines publications: qui capte réellement la valeur du cycle IA? Les fournisseurs d’infrastructure, en position de force sur le cashflow, ou les hyperscalers, dont les besoins de financement s’intensifient sans garantie de retour immédiat? L’analyse des résultats du T2 devra dépasser la simple lecture des chiffres de croissance, pour tenter de distinguer les modèles convertissant leurs investissements en cashflow de ceux qui accumulent du capex sans visibilité sur la rentabilité – trier le grain de l’ivraie dans un secteur où l’euphorie masque encore des trajectoires qui pourraient être très différentes à moyen terme.