Que signifie «Don’t fight the Fed» en 2021?

Le premier trimestre 2021 peut être célébré pour de nombreuses raisons : le premier anniversaire de l’un des plus grands krachs boursiers de l’histoire ou le trimestre avec la plus grande hausse annuelle des indices mondiaux. Pour certains, il pourrait même être vu comme le début d’une nouvelle ère économique marquée par le retour de l’inflation. Selon nous, l’événement le plus important de ce trimestre a été la réunion de la Fed en mars, étant donné sa crédibilité auprès des investisseurs, son leadership parmi les banques centrales et son poids sur le marché des Treasuries via l’utilisation de son bilan. Dans un contexte de hausse des taux d’intérêt, qui a contribué à une grande dispersion entre et au sein des actifs, que peut-on conclure du message délivré par la banque centrale américaine?

Historique de «Don’t Fight the Fed»

L’histoire de la politique monétaire de la Fed depuis 1970 peut être divisée en trois phases principales. De 1970 à 1987, on assiste à la lutte contre l’inflation, incarnée par la politique agressive du président Volker qui utilise l’arme des taux d’intérêt pour juguler la hausse de l’inflation. Durant cette période, «Don’t Fight the Fed» signifiait des taux plus élevés. Dans ce contexte, la corrélation entre les taux d’intérêt américains à 10 ans et l’indice S&P 500 était négative (-0,3). La période qui a suivi, 1987-2007, était davantage axée sur la croissance économique et le plein emploi. Cependant, la déréglementation financière de cette période a renforcé l’interdépendance entre les marchés financiers et l’économie réelle, amenant la Fed à intervenir pour maintenir la stabilité financière. C’est le fameux «Greenspan Put», représenté par la baisse des taux qui a suivi le krach de 1987, mais surtout par les importantes politiques d’assouplissement monétaire visant à atténuer l’impact de l’éclatement de la bulle Internet. Durant cette période, «Don’t Fight the Fed» signifiait une faible volatilité via des taux stables. La corrélation entre les actions et les taux d’intérêt s’est inversée et est devenue positive (+0,3). Surtout, la volatilité des actifs a fortement diminué, comme l’ont souligné Stock et Watson, appelant cette période «The Great Moderation». La période depuis 2007 a été caractérisée par une version exagérée du «Greenspan Put» car les déséquilibres à corriger après la crise de 2008 étaient plus importants et parce que la déflation était devenu le risque numéro un. Symbolisé par la généralisation du QE et l’utilisation massive du bilan de la Fed, «Don’t Fight the Fed» signifiait «taux bas plus longtemps». Ainsi, la sensibilité des marchés financiers à la duration s’est fortement accrue, augmentant la corrélation positive entre les taux et les actifs risqués; d’où le fameux adage: «bad news is good news».

Qu’en est-il en 2021, alors que le policy mix américain n’a jamais été aussi accommodant, combinant taux bas, expansion du bilan des banques centrales et politique budgétaire ultra-souple? Entrons-nous dans une nouvelle ère avec une nouvelle signification de «Don’t Fight the Fed»? Comment interpréter la contradiction entre les prévisions économiques élevées pour les prochaines années en termes d’inflation et de croissance, et la projection des «dots» qui ne montre aucune hausse avant 2023?

«Don’t Fight the Fed» en 2021

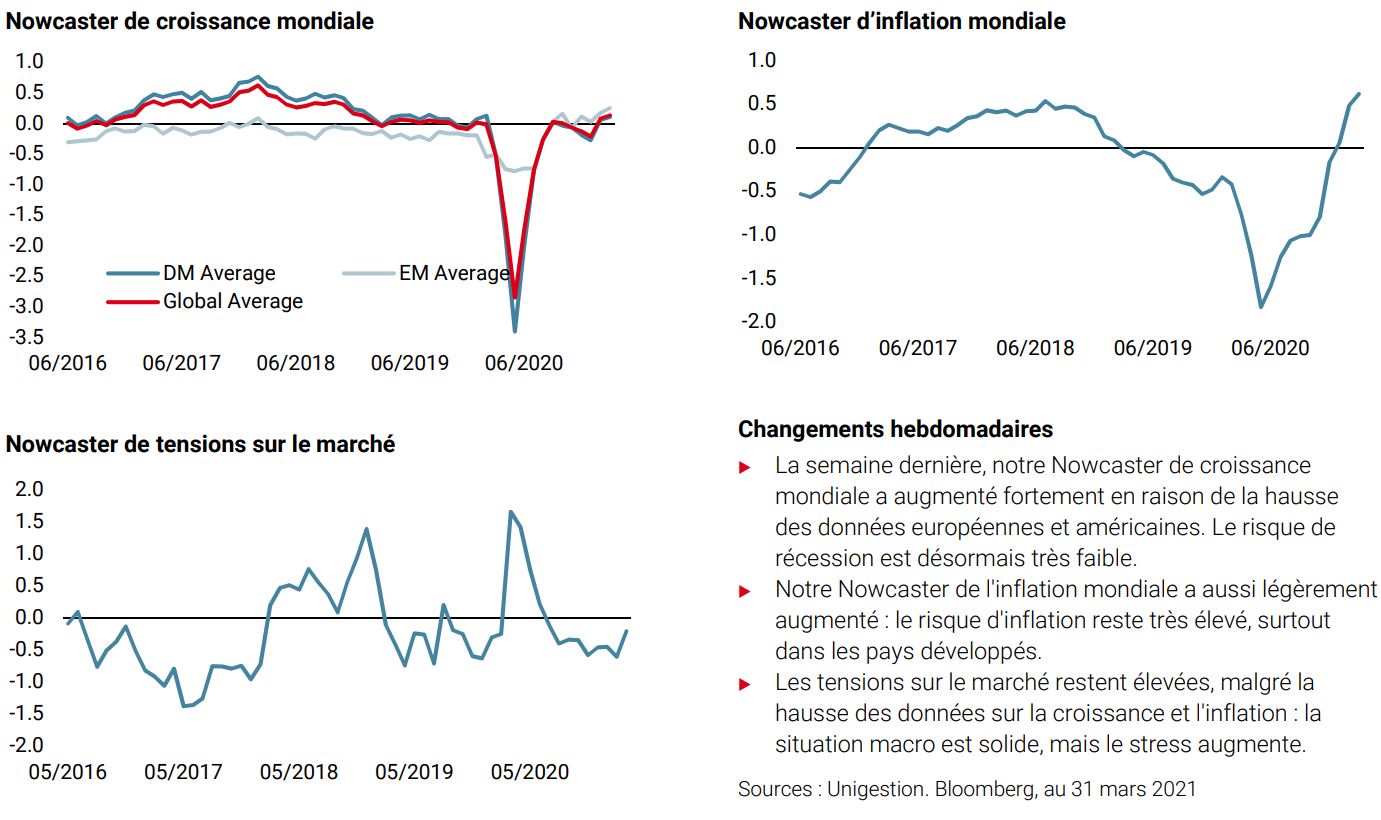

A nos yeux, suite aux différentes communications de la Fed au cours des dernières semaines, «Don’t Fight the Fed» signifie que:

- L’inflation est bienvenue car elle valide la politique de « reflation » mise en place par le duo Yellen/Powell. Dans ce cadre, la hausse des taux d’intérêt nominaux (+80bps depuis novembre) principalement tirée par la hausse de la prime d’inflation (+55bps depuis l’élection de Biden) n’est pas une source d’inquiétude, surtout si la trajectoire d’ajustement est graduelle.

- Etre «behind the curve» n’est pas un problème. Au contraire, il s’agit d’un choix volontaire de la Fed car cette position offre le meilleur «risk reward» en termes de politique monétaire (versus être proactif, comme en 2013). D’une part, elle assure une hausse progressive des primes d’inflation et de croissance contenues dans les taux d’intérêt à 10 ans car l’absence de durcissement monétaire contenue dans les «dots» sur les 2 prochaines années constitue une limite à la hausse des taux nominaux que nous estimons entre 2,25% et 2,50%. D’autre part, cette position est encouragée par la mise en place du «average inflation targeting» qui permet de dévier de l’objectif d’inflation plus durablement à la hausse que dans le passé. Enfin, la Fed considère qu’en terme de risque d’erreur de politique monétaire, il est plus facile de lutter contre une inflation trop forte que contre une déflation durable, déclenchée par un durcissement trop précoce des conditions financières.

Conséquences pour l’allocation d’actifs

Lorsque le Trésor américain et la banque centrale américaine veulent de l’inflation, il vaut mieux les écouter et positionner son portefeuille en conséquence. Cela se traduit par:

- Une réduction des expositions obligataires susceptibles de produire des rendements négatifs ou faibles cette année en raison de l’ajustement progressif des primes d’inflation et de croissance.

- Une augmentation des actifs réels en raison de rendements attendus supérieurs aux rendements moyens de la dernière décennie, qui était caractérisée par le risque de déflation. Ces actifs – tels que les breakevens d’inflation, les matières premières cycliques, les devises des pays liés au commerce mondial (AUD/NOK/CAD pour les pays développés), et les secteurs cycliques tels que l’énergie, les banques, l’industrie, les matériaux – tendent à bénéficier des hausses de l’inflation réalisée et de la relance sous-jacente de l’activité.

Début 2021, ces actifs sont apparus d’autant plus intéressants qu’ils étaient à la fois attractifs en termes de valorisation mais aussi «sous-détenus» par les investisseurs qui, depuis quelques années, sont très concentrés sur les actifs dits défensifs tels que les obligations souveraines et les valeurs individuelles Quality/Tech. Cette rotation a alimenté la performance des actifs plus que d’habitude au cours du premier trimestre. Sur la période, cela s’est traduit par une sous-performance significative de l’indice MSCI World Market Cap par rapport à l’indice MSCI World Equal Weighted, une sous-performance du facteur Momentum par rapport au facteur Value et, surtout, une performance négative pour la plupart des indices obligataires.

Cette dispersion, qui renverse les tendances séculaires observées depuis la crise financière mondiale, est importante et se traduit par des performances très différentes pour les investisseurs investis dans des solutions équilibrées flexibles telles que 50% actions / 50% obligations. En fonction de leur univers d’investissement et de leur degré de flexibilité, l’éventail des performances trimestrielles observées au T1 2021 est large. Cela s’explique d’abord par le fait que la hausse des taux aux États-Unis a eu un impact en termes d’allocation géographique. Un portefeuille équilibré investi dans des indices mondiaux (MSCI AC / Barclays Global Agg) a enregistré une performance de 0,9% au premier trimestre 2021, contre 3% pour un portefeuille similaire investi dans des actifs européens (MSCI Euro / Barclays Euro Global Agg) et seulement 0,6% pour un portefeuille investi dans des actifs américains (MSCI US / Barclays US Global Agg). Deuxièmement, une allocation tactique mise en place en début d’année, qui a réduit l’exposition à la duration de 10% et ajouté 10% en actifs réels (50% breakevens inflation / 50% matières premières cycliques) aurait ajouté de la valeur et réduit significativement la volatilité de ces stratégies.

La rotation devrait continuer et s’amplifier

Si, selon nous, «Don’t Fight the Fed» signifie plus d’inflation et plus de croissance – en bref, un passage de la reprise à l’expansion -, il signifie aussi que les investisseurs devront ajuster leurs portefeuilles plus rapidement. Nous anticipons une poursuite de la hausse des taux américains dans les mois à venir et une continuation de la rotation entre et au sein des actifs. Dans ce contexte macroéconomique, nous maintenons une opinion négative sur les actifs défensifs, surtout les obligations d’État et le crédit investment grade. En revanche, notre opinion positive sur les actifs réels est renforcée par l’évolution de l’économie américaine, dopée par les plans de relance annoncés et mis en œuvre par l’administration Biden, et les progrès significatifs en matière de vaccination. Dans un contexte expansionniste, notre préférence va aux indices d’actions cycliques tels que le Topix ou le Russell 2000, aux matières premières énergétiques et industrielles, ainsi qu’aux breakevens de l’inflation américaine, qui devraient continuer à progresser dans les prochains mois.