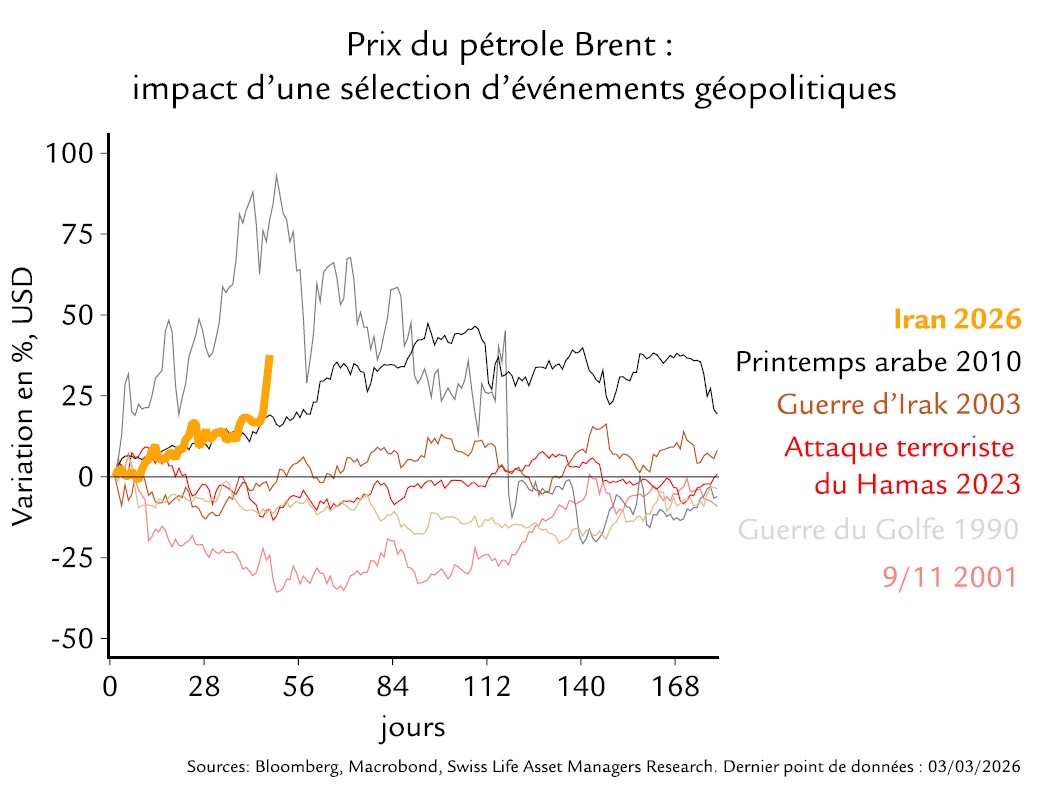

Les cours du pétrole ont bondi à environ 80 USD/baril en raison d’une prime de risque d’approvisionnement. Le pétrole étant le principal canal de transmission mondial, trois scénarios plausibles se dessinent pour ce mois.

- Scénario de référence – cours élevés, 80-90 USD/baril : les hostilités persistent. L’Iran ne ferme pas complètement le détroit d’Ormuz, mais les pétroliers l’évitent. La hausse des prix reste limitée grâce à plusieurs facteurs : hausse de l’offre Opep+, redirection d’environ 6,5 mio. b/j via les oléoducs saoudiens et émiratis, stocks chinois élevés et exportations anticipées de l’Iran.

- Scénario positif – désescalade rapide : un arrêt rapide des hostilités, avec potentiel «accord» avec de nouveaux dirigeants iraniens, ramène les prix du pétrole au niveau d’avant-guerre.

- Scénario négatif – choc pétrolier durable: la destruction d’infrastructures énergétiques ou une fermeture prolongée du détroit d’Ormuz ferait grimper les prix du pétrole au delà de 100 USD/baril. L’Europe et le Japon subiraient une hausse des prix du gaz. Les banques centrales devraient arbitrer entre soutien à la croissance et maîtrise de nouvelles pressions inflationnistes.

évolutions des marchés financiers

Impact global limité sur le marché, une escalade n’étant pas inattendue. Le principal moteur est le prix de l’énergie.

Les actions européennes ont plongé à cause de la dépendance de l’Europe à l’énergie du Moyen-Orient. Celles américaines ont moins souffert du fait de l’indépendance énergétique américaine.

Hausse des attentes d’inflation du marché, qui porte les rendements des obligations mondiales.

Les écarts de crédit se sont creusés en Europe et dans les secteurs moins bien notés ou sensibles à l’énergie ; aux Etats-Unis, ils sont globalement stables. Les obligations des ME hors Moyen-Orient ont subi la pression indirecte de la hausse des rendements américains et de l’appréciation de l’USD.

Le CHF s’est brièvement apprécié avant l’intervention de la BNS. L’USD a profité d’afflux refuge en raison du statut d’exportateur net d’énergie des Etats- Unis.

Notre évaluation actuelle du marché

Réaction du marché cohérente avec les précédentes périodes de tensions géopolitiques. Le marché ne juge pas notre scénario négatif très probable.

Le scénario de référence prévoit un rebond des marchés actions, une stabilité générale des écarts de crédit et des mouvements limités des taux, la conjoncture mondiale restant favorable et les bénéfices d’entreprises, solides. Mais les pays importateurs nets d’énergie et les secteurs à forte intensité énergétique seront à la traîne de ceux exportateurs d’énergie ou moins dépendants du pétrole.

Le CHF restera ferme, sans s’apprécier face à l’EUR vu la disposition de la BNS à intervenir. L’USD pourrait s’apprécier face à l’EUR, signe de la dépendance de la zone euro aux importations d’énergie.

Très forte incertitude quant à l’évolution géopolitique et aux prix du pétrole. Nous maintenons une position prudente en matière de risques et diversifions les portefeuilles en valeurs réelles, matières premières et métaux précieux, autant que possible.