Il va falloir apprendre à ajuster les institutions, modèle social, pour prendre en compte la croissance lente et parfois volatile.

La conjoncture difficile des pays développés est le produit conjoint d’un choc négatif sur l’activité via le vif ralentissement du commerce mondial et d’une croissance de la productivité qui n’est pas suffisante pour engendrer un rebond rapide de l’activité. Le risque d’un choc persistant sur l’activité et l’emploi est d’autant plus fort que les politiques économiques ne disposent pas de capacités importantes pour amortir le choc et en reporter le coût dans le temps.

La baisse des gains de productivité est une vraie source de préoccupation notamment pour les économies développées. Pour faire simple, la productivité est la mesure du surplus engendré par le processus de production. Si l’on veut avoir une image c’est dire que, via les opérations productives, 1+1 fait un peu plus que 2. Le «un peu plus» que 2 représente les gains de productivité. Selon les périodes et l’efficacité du système productif, ce «un peu plus» est plus ou moins important. Par le passé, les gains de productivité étaient très importants (+5,8% par an en moyenne en France durant la décennie des années 1960) et ont permis notamment la baisse tendancielle du temps de travail, la hausse des revenus salariés et la mise en place d’un système de sécurité sociale efficace (gains de productivité=évolution de la production en volume par heure travaillée). Plus ce surplus est élevé, plus le système productif dispose de marges pour redistribuer largement ces gains vers l’ensemble des citoyens.

de la production par heure travaillée dans tous les pays développés.

Par ailleurs, en raison de la nature même du processus, ces gains créent une dynamique endogène qui permet d’amortir les chocs et de retrouver rapidement le chemin de la croissance et de l’emploi. Plus les gains sont élevés plus l’économie a la capacité de repartir rapidement et sur une échelle importante.

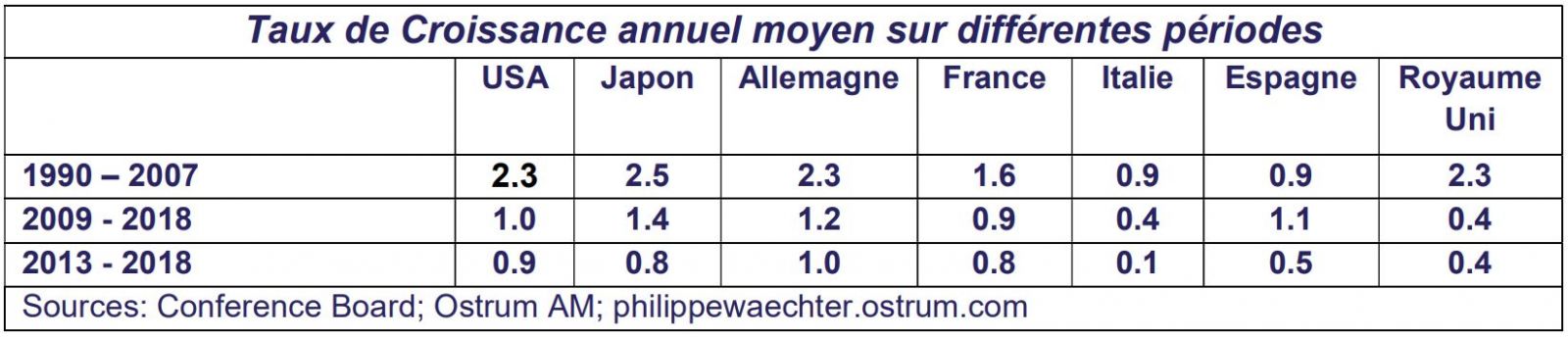

La période actuelle, celle de l’après crise de 2008, est caractérisée par un net ralentissement de la production par heure travaillée dans tous les pays développés. C’est ce que montre le tableau qui présente la croissance annuelle moyenne de la productivité selon 3 horizons : une période longue entre 1990 et 2007, la période depuis la reprise américaine en 2009 et celle depuis la reprise en Europe en 2013.

Partout la progression des gains de productivité a été divisée par deux au moins. La France, les Etats-Unis, l’Allemagne et le Japon ont encore un chiffre proche de 1% mais en Italie, en Espagne et au Royaume Uni les gains sont désormais très faibles. La situation est d’ailleurs dramatique en Italie où le système productif ne fait que se reproduire sans quasiment apporter plus que ce que l’on y met. Pour le Royaume Uni aussi la situation est très préoccupante car le chiffre de 0,4% traduit une économie incapable de rebondir spontanément alors qu’elle va subir dans les prochains mois la sortie de l’Union Européenne.

Pour de nombreux pays, la croissance récente du PIB a été le fait d’une progression rapide de l’emploi pour compenser la faible hausse de la productivité. Mais souvent cela s’est traduit par une plus grande précarité sur le marché du travail. C’est le cas par exemple du Royaume Uni.

Ce changement d’échelle sur l’allure de la productivité est aussi une mesure de la capacité des économies à rebondir de façon endogène. Une croissance élevée de la productivité est une force de rappel en cas de choc négatif sur l’activité. Celle-ci est beaucoup plus faible désormais. En conséquence, un choc négatif aura un effet persistant plus marqué.

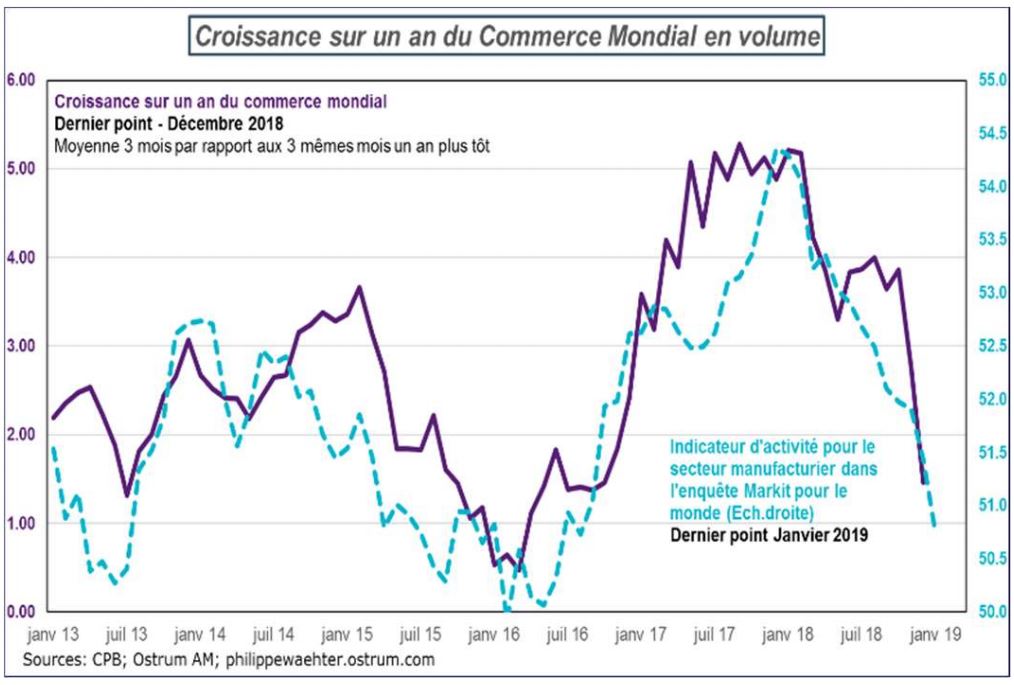

Depuis l’été, le commerce mondial évolue sur un rythme qui s’est franchement réduit. C’est ce qui explique les surprises sur l’activité qui ralentit beaucoup plus rapidement qu’attendu. Les enquêtes montrent, partout, une progression de l’activité beaucoup plus réduite que ce que l’on pouvait imaginer l’été dernier.

Ce phénomène est plutôt marqué dans le secteur manufacturier. On voit sur le graphe l’allure de la progression annuelle du commerce mondial et l’indicateur d’activité du secteur manufacturier mondial (enquête Markit) dont le point haut était en décembre 2017.

au dernier trimestre 2018 contre 3,9% le trimestre précédent.

Au dernier trimestre et sur un an, les échanges mondiaux, en volume, n’ont progressé que de 1,5% contre 3,9% sur les trois mois se terminant en octobre. (Un point à souligner, les chiffres américains n’ont pu être collectés en raison du de la fermeture partielle de l’administration américaine de fin décembre à fin janvier, cela crée une petite incertitude sur les chiffres de décembre et donc du dernier trimestre. Ils sont donc à 0% d’évolution en décembre tant pour les exportations que pour les importations pour des raisons techniques).

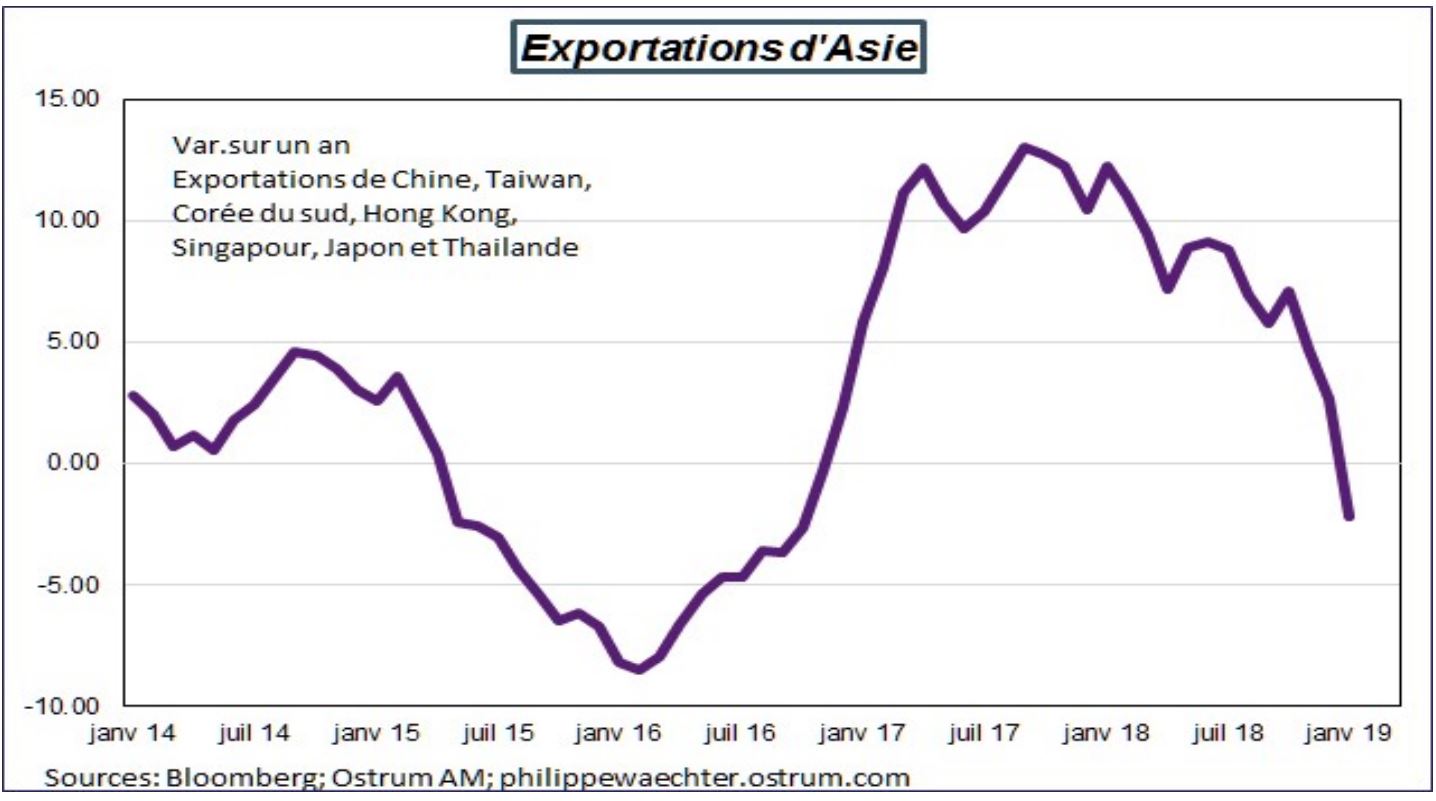

Au-delà de ce choc sur le commerce mondial, c’est l’Asie qui est la zone géographique la plus pénalisée. Ses échanges se contractent avec le reste du monde. Au sein de l’Asie, la Chine est au premier rang des pays pénalisés.

Ce choc sur le commerce mondial est très probablement lié aux mesures prises par le locataire de la Maison Blanche et visant explicitement le commerce extérieur chinois. Les graphes ci-dessous montrent la vitesse à laquelle les échanges asiatiques ont reculé depuis le point haut de septembre. Le point de surprise sur la conjoncture trouve sa source ici, dans le retournement très brutal et très rapide des échanges en Asie.

Le point important est qu’en raison de la forme du commerce mondial, un choc dans un pays peut affecter un autre pays en raison de l’appartenance à une même chaine de valeur. Les disputes commerciales entre la Chine et les US pénalisent les échanges entre les deux pays mais cela affecte aussi la dynamique allemande dont une part de l’activité à l’exportation dépend de Chine et/ou des Etats-Unis via les produits fabriqués là-bas et qui entrent dans la composition de la production allemande.

Le choc sur le commerce mondial affecte déjà les économies occidentales en raison de la capacité de réaction réduite de chacune d’elles. C’est là que les faibles gains de productivité sont pénalisants. C’est cette double contrainte qui affecte déjà les pays industriels.

Si les tensions entre la Chine et les Etats-Unis se prolongent, l’impact sur le commerce mondial pourrait être plus fort. Le choc aurait alors toutes les caractéristiques d’un choc négatif et persistant. Cela serait alors pénalisant pour l’ensemble de l’activité et l’emploi s’il n’existe pas de politique économique susceptible de faciliter les ajustements dans le temps. Car c’est cela le rôle de la politique économique : faciliter les ajustements immédiats en en reportant le coût dans le temps.

Actuellement, la possibilité d’une adaptation via la politique économique est limitée. Les politiques monétaires sont déjà très accommodantes pour la plupart et la Federal Reserve américaine a décidé, fin janvier, de changer de cap. Elle ne veut en aucun cas être contrainte par des engagements tant sur le niveau de ses taux d’intérêt de référence que sur la réduction de son bilan. Elle veut être capable de réagir aux chocs affectant l’économie globale et pas simplement l’économie américaine.

Les politiques budgétaires apparaissent peu opérantes. Aux USA, le choc budgétaire date de 2018 et le solde budgétaire qui sera compris entre 4 et 5% du PIB durant l’année 2019 (source CBO) ne laisse pas de fortes marges de manœuvre. En Europe, la Commission Européenne est prête à des compromis comme cela a pu être constaté en France et en Italie mais elle ne semble pas vouloir lâcher les rênes afin de ne pas dégrader le profil des dettes publiques.

C’est pour cela que la politique mise en œuvre à Washington est préoccupante. Le choc sur l’activité peut être fort et persistant sans réelles marges de manœuvre pour en amortir les conséquences. Il va falloir apprendre à ajuster les institutions, modèle social, pour prendre en compte cette croissance lente et parfois volatile. Le bras de fer déclenché par Trump avec la Chine porte sur la technologie et le leadership sur ce secteur. Et on ne peut imaginer un règlement très rapide de cette question car ce serait pour l’un des deux pays accepter les conditions dictées par l’autre.