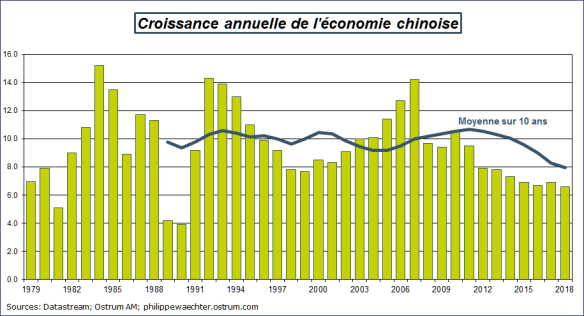

La croissance chinoise pour l’année 2018 a de nouveau ralenti. Elle s’est inscrite à 6,6% en moyenne sur l’année contre 6,9% en 2017.

Le chiffre est toujours respectable mais c’est le plus bas depuis 1989 et 1990 comme le montre le graphique. La moyenne sur 10 ans, voisine de 8%, est aussi au plus bas. Le rythme de 10% de progression de l’activité qui avait caractérisée l’économie chinoise est désormais du passé. L’attente d’un retour vers ce chiffre est illusoire. L’économie chinoise change créant ainsi les conditions d’une croissance plus lente.

Ce ralentissement de la croissance chinoise est souvent perçu comme une alerte pour la croissance mondiale. Celle-ci, très dépendante des pays développés pendant toute la période d’après seconde guerre mondiale, est désormais conditionnée par la situation en Chine. Là-bas, l’expansion y a été exceptionnelle depuis le début des années 1990. Elle a été une source d’impulsion forte et durable pour l’ensemble de la planète.

Ce changement de moteur de croissance, la bascule des pays développés vers la Chine, est d’autant plus nécessaire que, depuis 2008 notamment, la croissance potentielle des pays développés s’infléchit. Pour tous, des USA à la France, la croissance susceptible de s’inscrire dans la durée sans engendrer de déséquilibres permanents est plus réduite qu’avant la crise de 2007. Aucun de ces pays n’est capable de créer de façon endogène une croissance forte et autonome. La Chine a été capable de créer une impulsion dont a pu bénéficier l’ensemble de l’économie globale en lieu et place des économies développées et notamment des Etats-Unis.

La Chine a réussi à créer les conditions d’une croissance plus forte pour tous dans la durée soit en créant une concurrence nouvelle et compétitive sur les marchés occidentaux, soit en développant des relations avec les autres pays émergents (Asie, Afrique, Latam) soit en attirant des capitaux pour bénéficier de la croissance chinoise même si c’était au coût de transferts de technologie.

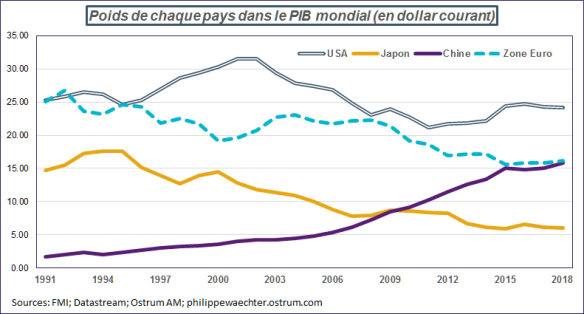

Selon les données du FMI exprimées en dollars courants, le poids du PIB chinois dans le PIB mondial est passé de moins de 2% en 1991 à 6% à la veille de la crise de 2007 mais à 16% en 2018. L’accélération est spectaculaire avec un poids équivalent à celui de la zone Euro.

Mesuré en parité de pouvoir d’achat (pour avoir un système de prix et de taux de change plus cohérent que dans la mesure exprimée en dollar), le PIB chinois est plus important que celui des USA depuis 2014 déjà et que celui de la zone Euro depuis 2011.

D’une manière générale, la hausse du poids de la Chine s’est faite au détriment principalement de l’Europe et du Japon alors que les USA conservaient un poids considérable. C’est aussi pour cela que les tensions liées au leadership technologique sont un enjeu sino-américain excluant l’Europe. Celle-ci n’a pas réussi à accompagner de façon satisfaisante le rapide développement du pays de l’Empire du Milieu.

par la dynamique des services.

Un dernier point à avoir à l’esprit, les importations chinoises représentaient, en 2017, près de 80% des importations américaines. Un choc interne chinois pesant sur les importations du pays aurait des conséquences proches de celles d’un choc sur la demande interne US et donc sur ses importations. L’impact global d’un choc sur la croissance chinoise serait plus proche qu’on l’imagine de l’impact d’un choc sur la croissance américaine.

La croissance de l’économie chinoise va ralentir de façon inéluctable. D’abord parce qu’une croissance de 10% n’est pas tenable dans la durée mais surtout parce que sa structure change.

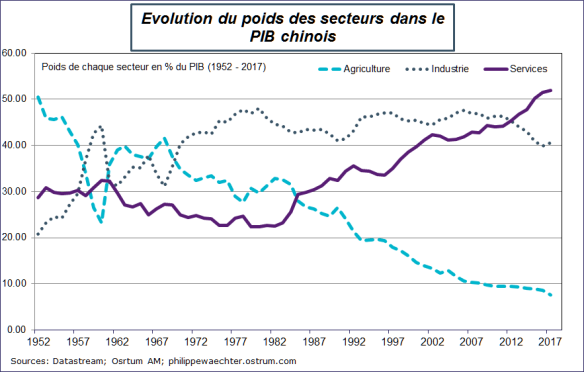

Après s’être appuyée sur l’industrie, l’économie chinoise est désormais davantage conditionnée par la dynamique des services. Or la productivité des services est plus réduite que celle de l’industrie. C’est ce changement qui provoque l’allure moins vive de la croissance.

Les chinois ont vu leur situation s’améliorer mais au prix d’efforts considérables dans l’industrie. Ils disposent désormais de revenus plus élevés et souhaitent satisfaire d’autres besoins (santé, éducation, loisirs,…).

Le graphe montre l’évolution sectorielle de la croissance chinoise depuis 1952. Le poids de l’industrie a été stable jusqu’en 2011 et à un très haut niveau. C’est l’époque durant laquelle, la Chine se projetait dans le monde via des investissements massifs et une volonté d’exporter à tout prix. La consommation n’avait alors qu’une importance secondaire.

Le changement, provoqué par Xi Jinping sur le développement du marché intérieur et sur la consommation, accompagne la montée des services dans le PIB chinois. Son poids est désormais supérieur à 50% de l’activité.

Le ralentissement chinois vient de ce changement structurel car les services ont une plus faible productivité que l’industrie. Une telle rupture n’est pas spécifique à la Chine. La France a connu un épisode semblable dans les années 1970 avec la transition de l’industrie vers les services qui a fait passer la croissance de l’économie française de près de 6% à la fin années 60 à 2% au début des années 1980.

Avec la hausse du poids des services, il faut donc s’attendre à un rythme de croissance sous les 5% à un horizon relativement rapproché. Le chiffre restera néanmoins élevé car les autorités chinoises ne veulent pas abandonner rapidement l’industrie.

alors que la zone Euro perdait 3% et le Japon 12.

Le programme «Made in China 2025» et la «Belt and Road Initiative» (dont la traduction française est connu sous le joli nom de «Route de la Soie») ont pour principal objet le développement technologique et les innovations d’une part et leur distribution de ces produits dans le reste du monde d’autre part.

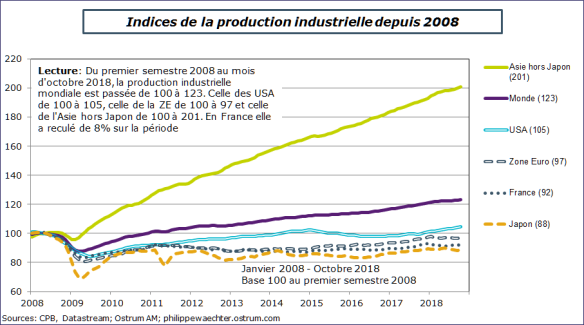

Cette volonté des chinois de maintenir une dynamique industrielle forte limite la capacité des pays industrialisés à se réapproprier cette activité. On observe sur le graphique que l’équilibre industriel a changé.

Sur les 10 dernières années, la production des pays industrialisés, ceux qui ont créé la croissance de l’après seconde guerre mondiale a été au mieux stable. Les Etats-Unis ont gagné 5% en 10 ans alors que la zone Euro perdait 3% et le Japon 12. En revanche, l’Asie hors Japon (Chine principalement) a vu son activité doublée sur la période. La vraie rupture est sur ce point.

Avant la crise de 2007, il y avait eu une globalisation heureuse durant laquelle l’économie globale a eu tendance à se spécialiser sur le plan géographique. Chaque pays a fait jouer son avantage comparatif pour se spécialiser dans l’activité la plus avantageuse pour lui. L’industrie s’est donc déportée vers l’Asie alors que dans le même temps les pays développés se concentraient sur les services. Pendant un temps cet équilibre a bien fonctionné, les uns créaient alors que les autres, principalement la Chine, assemblaient.

Cet équilibre a changé puisque d’un pays d’assembleur la Chine est devenu créatrice. L’avantage comparatif des pays développés s’estompe. C’est le combat des Etats-Unis vis-à-vis de la Chine. Si la Chine dispose de la capacité de créer les produits puis de les produire alors elle pourra définir la norme sur telle ou telle technologie lui donnant un avantage considérable sur ses concurrents, notamment les américains.

d’une croissance portée davantage par le marché domestique.

L’autre aspect est que les usines et le savoir-faire sur la construction et l’assemblage des produits manufacturiers est en Asie et en Chine notamment. Cette spécialisation géographique serait très coûteuse à inverser.

La Chine va donc disposer d’un avantage comparatif important dans les années qui viennent même si sa croissance est plus réduite en tendance.

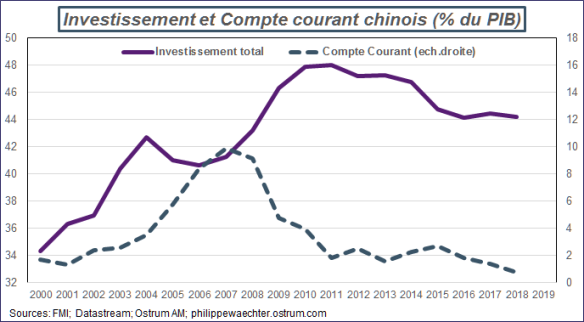

Le changement structurel évoqué plus haut a une incidence immédiate sur la dynamique de court terme. Le rôle plus important des services reflète, en creux, le choix d’une croissance portée davantage par le marché domestique. Le choix de la consommation a ainsi été fait au détriment de l’investissement. Celui-ci très fort pendant très longtemps pour permettre d’exporter davantage doit désormais être réduit.

C’est ce challenge qui conditionne la conjoncture chinoise. Il faut réduire l’investissement en pourcentage du PIB pour allouer des ressources sur la consommation et les services et disposer ainsi d’une croissance plus équilibrée. Le modèle passé a perdu de son efficacité puisque l’investissement très fort ne garantit plus la capacité pour l’économie chinoise de dégager un surplus extérieur fort et durable. C’est ce que montre le graphe.

En dépit d’une économie qui change radicalement, le poids de l’investissement est désormais excessif.

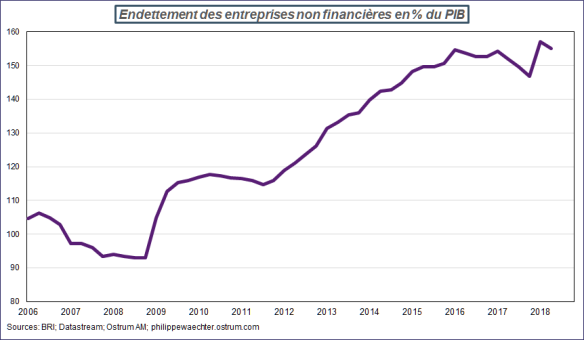

Cela pose des questions sur l’efficacité de cet investissement avec des rendements réduits, des surcapacités et en conséquence un équilibre financier plus hasardeux puisque le financement de cet investissement s’est fait à crédit.

C’est cet ensemble qui est préoccupant car les entreprises ont maintenu leurs comportements d’investissement même si cela s’est traduit par des capacités en excès et une rentabilité limitée. La clé a été la capacité à trouver un financement.

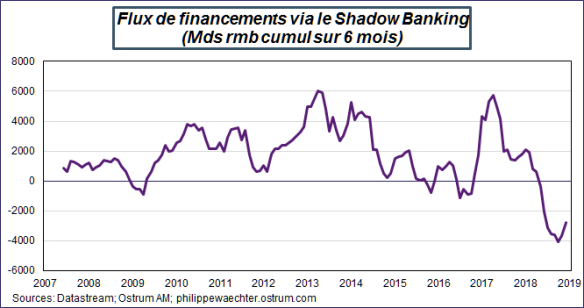

Le changement s’opère en 2009 après la récession globale. Pour relancer l’activité les autorités avaient alors créé des facilités de financement en direction des entreprises. Le mécanisme dépendait beaucoup des autorités locales au risque de provoquer des excès notamment du côté des entreprises publiques. Cette dynamique s’est maintenue mais s’y est adjointe un financement plus important via le shadow banking. Dès lors l’objectif des autorités est de normaliser la dynamique de l’investissement tout en normalisant la dynamique de financement, c’est-à-dire en contrôlant les circuits de financement, tout en limitant le risque de rupture sur l’activité et le défaut sur la dette du côté des entreprises.

Les efforts faits sur la maîtrise du shadow banking s’observent via la dynamique des flux sur les crédits en provenance de ce secteur. La banque centrale commence à contraindre ce mode de financement (merci à Zouhoure Bousbih pour le graphe).

L’objectif ici est de mieux contrôler les financements et éviter que ne soient financées des entreprises zombies qui ne survivent que grâce aux financements non régulés. La banque centrale est ici sur le fil du rasoir. Elle doit faciliter le financement de l’économie tout en en contrôlant l’évolution afin d’éviter le défaut sur la dette et un risque de rupture qui fragiliserait l’ensemble de l’économie.

D’une manière générale, ces phases de transition sont toujours chaotiques. Il faut passer d’un état à un autre et tout ne se passe pas à la même vitesse. Le rôle de la politique économique est donc d’accompagner ces changements. Cela passe ainsi par une politique monétaire très active avec des ajustements de conditions financières quasiment en continu et une politique budgétaire qui est devenue très accommodante avec des baisses d’impôts significatives en 2018 et 2019 tant pour les entreprises, notamment les petites, que pour les ménages. Cela se traduit forcément par une dégradation des équilibres budgétaires mais c’est une condition nécessaire pour accompagner la transition et pour en mutualiser le coût dans le temps.

entre les autorités publiques locales et ces grandes entreprises publiques.

Dès lors, la dynamique conjoncturelle va s’inscrire dans une tendance de croissance plus lente avec des fluctuations plus importantes à court terme. Le risque est que l’économie chinoise connaisse une rupture, que son taux de croissance chute brutalement parce que la transition est trop contraignante. Jusqu’à présent, la politique économique a permis d’écarter une telle situation. Je reste sur cette idée de l’efficacité de la politique économique.

Il y a plusieurs autres risques au sein de l’économie chinoise.

Le premier est que dans cette phase de transition, les entreprises publiques, qui sont généralement de taille très importante, fassent tout pour maintenir leur activité et le financement de celle-ci au détriment des entreprises du secteur privé. Le rapport de force est majeur et reste très politique en raison des liens entre les autorités publiques locales et ces grandes entreprises publiques. L’enjeu est important puisque les entreprises publiques ne sont pas connues comme étant profitable et agile alors que le secteur privé démontre sa capacité d’adaptation, son efficacité et sa profitabilité. Un effet d’éviction au détriment du secteur privé serait dramatique.

Ce n’est pas cependant un risque que l’on peut écarter. Lors des célébrations du 40e anniversaire des réformes menées par Deng Xiaoping en décembre dernier, il semblerait qu’un changement ait été perçu sur le rôle respectif de l’Etat et du marché. Les réformes de Deng Xiaoping ont permis d’ouvrir l’économie chinoise et de la rendre plus sensible aux signaux de marché pour orienter l’activité. Lors de ces célébrations, on a pu avoir le sentiment d’un revirement vers une impulsion plus marqué de l’Etat, le retour de l’Etat stratège, au détriment des signaux de marché. C’est une situation à risque car si ce changement était avéré, les entreprises publiques reprendraient du poids dans les modes de décision. Par ailleurs, le centralisme des décisions n’a jamais été efficace dans la durée. Ce serait prendre un risque fort pour la Chine et son empreinte sur le monde.

sur le reste du monde mais cela pourrait n’être que temporaire.

En outre, un Etat qui écarte les signaux de marché fait prendre le risque d’une insécurité juridique. Rien ne permettrait d’écarte dans ces conditions que l’Etat change les règles lorsque cela l’arrange. C’est un comportement habituel des pays en développement. Ce serait dramatique pour tous les investisseurs et l’on peut espérer que les autorités chinoises ont dépassé ce stade.

Associé à ce changement de leadership économique et technologique il y a le leadership politique. Pour l’instant les Etats-Unis maintiennent une grande avance sur le reste du monde mais cela pourrait n’être que temporaire en raison de la hausse rapide des dépenses d’armement en Chine. C’est une première étape vers un changement d’équilibre politique. Le monde basculerait alors en Asie.

Le troisième risque est celui de la confrontation avec les Etats-Unis. Les actions mises en œuvre par la Maison Blanche pour contraindre les échanges entre la Chine et les USA traduisent avant tout une question de leadership dans la dynamique des innovations. La Chine après avoir rattrapé les USA sur un certain nombre de technologies est en train de prendre de l’avance sur certains domaines comme la 5G et l’intelligence artificielle. Ce point est important car c’est cette capacité à innover davantage qui pourrait permettre à la Chine de devenir le leader de l’économie globale. Les chinois souhaitent accentuer ce leadership, les programmes «Made in China 2015» et «Belt and Road Initiative» vont dans ce sens. Cela veut dire que le bras de fer va continuer avec les Etats-Unis et forcément engendrer de la volatilité dans la dynamique de court terme.

La Chine qui avait connu une longue période de «Grande Divergence» en ne réussissant pas à s’inscrire dans la révolution industrielle des Européens au 19e siècle sont en train de converger très vite au risque de le faire au détriment des pays occidentaux. La Chine retrouverait ainsi sa place de plus grande économie.