La fin de la normalisation monétaire a été conditionnée par de possibles chocs extérieurs (Brexit, Chine,..) et non par une situation interne à corriger.

Lors de la dernière réunion du comité de politique monétaire de la Fed (29 et 30 janvier), il a été acté la fin de la normalisation monétaire. Cela correspond à la fin du mouvement de hausse des taux d’intérêt (fed funds) et à un assouplissement, à définir, dans la gestion (réduction) du bilan de la banque centrale américaine.

Le plus étonnant est que la décision a été conditionnée par de possibles chocs extérieurs (Brexit, Chine,..) et non par une situation interne à corriger. C’est la première fois que la Fed prend une telle décision, la normalisation, sans faire directement référence à la situation économique interne.

Le changement d’orientation de la politique monétaire pouvait se faire sur des considérations purement internes plutôt que de faire référence à de possibles chocs externes. C’est ce hiatus qui interroge.

Par le passé, dans les communiqués publiés après les réunions du FOMC indiquant la fin du durcissement monétaire, il était indiqué que le risque sur la croissance de l’activité était le facteur majeur du changement avec aussi la possibilité d’un taux d’inflation qui resterait élevé. C’est pour ces deux raisons que la Fed stoppe généralement le processus de normalisation.

et que le risque inflationniste est limité.

Le processus est simple à comprendre: le cycle économique engendrait des tensions qui se traduisaient par des pressions nominales (inflation) alors que la hausse des taux d’intérêt pénalisait l’activité. Il est dans ce cas nécessaire de stopper la normalisation pour éviter d’étrangler l’économie.

Dans le cas présent, la Fed indique qu’elle n’a pas de souci sur l’activité et que le risque inflationniste est limité. La baisse du prix du pétrole depuis l’automne a changé l’allure de l’inflation à venir et cela peut être suffisant pour modifier le profil de la politique monétaire.

Pourquoi alors mettre en avant les facteurs externes alors que le degré d’ouverture de l’économie US est stable à un niveau réduit depuis de nombreuses années. L’impact d’un choc externe serait réduit.

Bernanke et Yellen faisaient le nécessaire pour que l’orientation prise par la Fed puisse être intégrée dans les anticipations des investisseurs afin de ne surtout pas engendrer de chocs négatifs pénalisants pour l’économie.

qui était anticipé par les investisseurs.

La «forward guidance», cette capacité à influencer les anticipations, n’est plus l’instrument de référence au sein du FOMC. D’ailleurs Yellen avait été très transparente sur le processus de réduction du bilan lors de sa présentation avec des chiffres précis et un timing qui l’était aussi même si elle ne définissait le point d’arrivée. Désormais, le point d’arrivée sera différent de celui qui était anticipé par les investisseurs et le profil de l’action menée par la Fed n’a plus la transparence indiquée par Yellen. La Fed crée du flou sur sa stratégie.

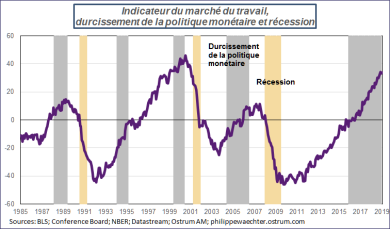

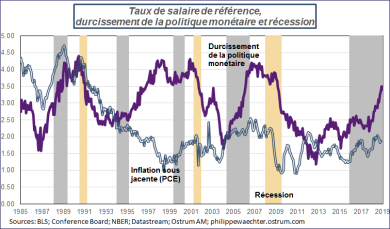

On peut sur des considérations purement internes à l’économie US justifier ce changement de stratégie monétaire. Les deux graphes qui suivent permettent de comprendre cette question.

Le premier utilise un indicateur du marché du travail cohérent avec l’enquête JOLTS (voir l’annexe plus bas). J’y ai ajouté les périodes de durcissement monétaire ainsi que les récessions. On observe qu’en général, à l’exception de 1994, tout arrêt du processus de normalisation se traduit par un changement rapide d’allure de l’indicateur du marché du travail et que 14 mois en moyenne après la fin de la normalisation il y a une récession.

Le deuxième graphe montre toujours la séquence entre politique monétaire et récession mais j’ai repris l’allure du taux de salaire de référence ainsi que le taux d’inflation sous-jacent. On observe que depuis 1995, les évolutions du salaire et de l’inflation sous jacente peuvent se suivre éventuellement si l’on se base sur les fluctuations mais que les niveaux sont systématiquement différents. En d’autres termes, ce n’est pas parce que le marché du travail se tend avec des pressions salariales plus fortes que cela se traduira en une inflation plus élevée.

Si l’indicateur du marché du travail du premier graphe reflète l’activité économique alors celle ci est quasi au plus haut depuis 1985. Ne plus durcir le ton c’est faire le choix de prolonger le cycle économique à tout prix même si cela se traduit toujours par un policy-mix très accommodant sauf à considérer qu’un taux d’intérêt réel sur les fed funds inférieur à 1%, comme c’est le cas, n’est pas supportable pour l’économie. Ce serait surprenant et traduirait une vraie fragilité de l’activité américaine.

L’an dernier, Powell justifiait la politique monétaire plus restrictive via un policy-mix trop accommodant en raison de la politique budgétaire menée par la Maison Blanche. Cet argument a disparu au bénéfice de la croissance quitte à ce que cela puisse engendrer des déséquilibres.

Quand bien même il y aurait un peu plus de tensions sur le marché du travail, le risque de transmission à l’inflation est réduit. C’est ce qu’indique le deuxième graphe et la déconnexion en salaire et inflation.

Il n’y avait alors pas besoin de faire appel aux possibilités de chocs en provenance de l’extérieur pour justifier l’arrêt de la normalisation.

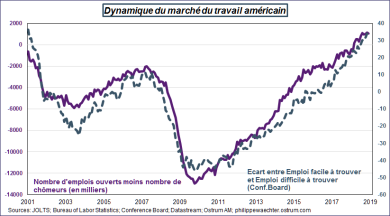

Le graphe montre que l’allure de l’écart entre le nombre d’emplois ouverts (enquête JOLTS) et le nombre de chômeurs est la même que le solde de la réponse à la question du Conference Board entre «Est il facile de trouver un emploi?» et «Est-il difficile de trouver un emploi». Comme la série JOLTS ne démarre qu’en 2000, j’ai utilisé cette cohérence pour remonter l’indicateur du marché du travail à 1985 en utilisant l’indicateur du Conference Board. Je démarre en 1985 car c’est le début de la grande modération et c’est après la période très volatile associée à Paul Volcker.

JOLTS (Jobs Openings and Labor Turnover Survey) est publié tous les mois par le Bureau of Labor Statistics.