Le point positif concernant les nouvelles prévisions du FMI est que la croissance mondiale devrait s’améliorer l’année prochaine. Mais ce sera grâce à des facteurs de reprise spécifiques à certains pays.

Le titre des nouvelles Perspectives de l’économie mondiale publiées par le FMI semble tenir davantage de l’observation que de l’évaluation et, a fortiori, de la prévision : « Ralentissement de l’activité manufacturière et augmentation des obstacles au commerce ». Pour un message plus clair et plus incisif, mieux vaut se reporter au blog de Gita Gopinath, conseillère économique du Fonds, intitulé « Ralentissement synchronisé, perspectives précaires ». Selon les prévisions actuelles du FMI, la croissance de l’économie mondiale devrait s’établir à 3,0% cette année (contre 3,3% dans l’édition d’avril 2019) et à 3,4% l’année prochaine (3,6% en avril), un niveau qui reste inférieur à 3,6% atteint en 2018. Les prévisions pour 2020 n’incitent guère à l’enthousiasme et ce d’autant moins que «l’accélération attendue de la croissance mondiale en 2020 sera assurée, pour 70%, par un petit groupe de pays émergents et en développement qui connaissent de grandes difficultés ou dont les résultats sont actuellement moins bons que par le passé». Il s’agit de l’Argentine, de l’Iran, de la Turquie, du Venezuela, du Brésil, du Mexique et de la Russie. Compte tenu de la diversité de ce groupe de pays et de leur poids limité dans l’économie mondiale, il ne faut pas s’attendre à d’importants effets d’entraînement, en tout cas pas pour les pays avancés1. De plus, si les difficultés devaient persister, l’accélération prévue de la croissance mondiale s’en trouverait manifestement compromise.

Même si le FMI s’attend à un ralentissement aux États-Unis, de 2,4% cette année à 2,1% en 2020, ces chiffres restent néanmoins légèrement supérieurs à ceux d’avril (de 0,1 et 0,2 point de pourcentage, respectivement). En Chine, le ralentissement devrait se poursuivre et la croissance, reculer en deçà de 6,0% l’année prochaine, à 5,8%. Les évolutions aux États-Unis et en Chine ne sont pas sans conséquence pour la zone euro. Le Fonds s’attend néanmoins à une légère accélération l’année prochaine (de 1,2% en 2019 à 1,4%), à la faveur d’un rebond en Italie (de 0,0% à 0,5%) et, en particulier, en Allemagne (de 0,5% à 1,2%). Ce rebond est basé sur la reprise de la demande extérieure, ce qui semble un peu ambitieux, et à la disparition de facteurs temporaires (normes d’émission de CO2 des véhicules en Allemagne notamment) qui ont pesé sur la croissance.

Pour conclure, le point positif à retenir concernant les nouvelles prévisions du FMI est que la croissance mondiale devrait s’améliorer l’année prochaine. Cependant, cette accélération s’expliquerait par des facteurs de reprise spécifiques à certains pays plutôt que par une amélioration généralisée des conditions économiques. La fiabilité des projections s’en trouve ainsi limitée, d’où l’utilisation du terme «précaire» sur le blog de G. Gopinath. Outre le fait qu’il n’incite pas à l’optimisme, ce mot souligne également la nécessité d’oeuvrer à faire baisser l’incertitude. Au cours des deux dernières années, elle a augmenté pour des raisons que nous connaissons tous trop bien (Brexit, guerre commerciale), mais aussi parce que les prévisions faites en 2017 et au début de 2018 se sont révélées par trop optimistes.

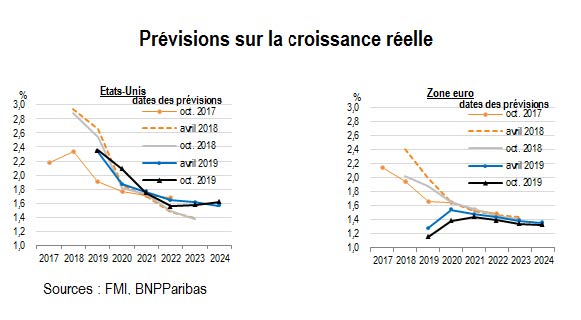

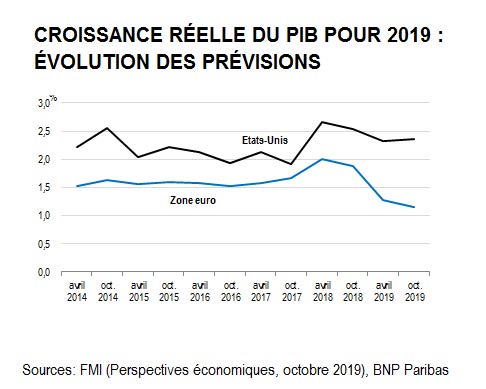

C’est, en particulier, le cas de la zone euro: comme le montre le graphique 1, les dernières estimations de la croissance en 2019 sont inférieures de 0,8 point de pourcentage aux projections faites dans les Perspectives de l’économie mondiale d’avril 2018. Lorsqu’en l’espace de dix-huit mois, une prévision est révisée à la baisse de 2,0% à 1,2%, cela ne peut que renforcer le sentiment d’incertitude des ménages et des entreprises, et ce d’autant plus qu’ils ont pris conscience de l’excès d’optimisme des prévisions précédentes. La projection à long terme pour les États-Unis est l’autre élément marquant des nouvelles Perspectives de l’économie mondiale (graphique 2): le ralentissement de la croissance américaine devrait s’achever en 2022, mais sans être suivi d’un rebond. De toute évidence, compte tenu de l’horizon considéré, ceci tient davantage du scénario que de la prévision, mais un scénario de croissance plutôt atone par rapport à la norme aux États-Unis.