Habituellement, les valeurs technologiques connaissent une progression assez fiable. Mais l’année 2022 a été turbulente pour les marchés actions et la technologie a sous-performé les indices boursiers plus larges.

- Les valeurs technologiques ont sous-performé le marché ces douze derniers mois, sur fond d'évolution de la demande des consommateurs et de hausse des taux d’intérêt

- Les valorisations du secteur sont en cours d'ajustement, le marché intégrant les prévisions de croissance pour 2023

- L’actualité liée à Twitter dans la technologie et à FTX dans l’univers des cryptomonnaies ne doit pas détourner des opportunités existantes

- Nous conservons une approche sélective, en privilégiant les sociétés qui affichent des revenus stables et qui sont à même de répercuter la hausse des coûts sur leurs clients professionnels, notamment dans le segment des semi-conducteurs et des logiciels.

Habituellement, les valeurs technologiques connaissent une progression assez fiable. Mais l’année 2022 a été turbulente pour les marchés actions et la technologie a sous-performé les indices boursiers plus larges. Nous examinons les différentes raisons d’espérer un changement de perspectives en 2023.

Entre 2009 et 2021, l'indice Nasdaq Composite n'a enregistré qu'une seule baisse annuelle, de 1% en 2018. 2022 a été difficile pour la plupart des classes d'actifs et particulièrement pour les actions technologiques. Depuis le début de l'année, l'indice Dow Jones Industrial Average a reculé de 8% et le S&P 500 de 17%. Durant la même période, le Nasdaq a cédé 29%, poursuivant sa chute depuis le sommet atteint en novembre 2021. Plusieurs facteurs expliquent ces disparités. La moitié de la capitalisation boursière du Nasdaq est constituée d'entreprises technologiques, sans aucun titre lié à l’énergie et très peu de valeurs liées à la santé. Le Nasdaq a une prédilection pour les actions de croissance, plus fortement impactées par la hausse du coût du capital. De nombreuses entreprises technologiques, notamment Meta Platforms Inc, Amazon.com, Netflix Inc et la société mère de Google, Alphabet Inc, ont affiché des performances décevantes et revu leurs prévisions de bénéfices à la baisse. Enfin, la force du dollar a également affecté les géants de la technologie qui, dans l’ensemble, dépendent davantage des ventes à l’international que du marché américain.

L’impulsion donnée par la pandémie aux secteurs liés au télétravail et au divertissement, qui a soutenu les valeurs boursières d'Alphabet à Amazon, et rendu familier le nom de Zoom, s’est essoufflée. Depuis, les perspectives bénéficiaires du secteur se sont assombries. En réponse, les modèles d'affaires s'adaptent. Meta cherche à se diversifier hors des réseaux sociaux, Netflix propose un abonnement meilleur marché financé par la publicité et, au troisième trimestre, Amazon a réduit ses prévisions de ventes, ainsi que son personnel. L'actualité récente du secteur technologique a été dominée par Elon Musk et sa gestion de Twitter Inc. Si les incertitudes sur l'avenir du réseau social suscitent des interrogations, il y aura probablement peu de leçons à tirer de cette acquisition forcée, et elle ne devrait pas détourner l’attention des fondamentaux du secteur technologique.

Début 2022, les valorisations de ce secteur étaient élevées, et elles se sont ajustées pour refléter la hausse des coûts d'emprunt et la préférence des investisseurs pour les actions de type «valeur». Alors que les entreprises technologiques s'adaptent à la baisse de leurs revenus, notamment dans les segments les plus dépendants des ventes, les investisseurs recalibrent leurs prévisions de croissance pour 2023. Les valorisations de nombreux titres technologiques sont désormais inférieures à leurs niveaux d’avant la pandémie et à leurs moyennes à long terme. Pourtant, le secteur a commencé à se redresser dès mi-octobre et dès que la confiance dans les prévisions de croissance des bénéfices sera rétablie, les valorisations devraient s’améliorer.

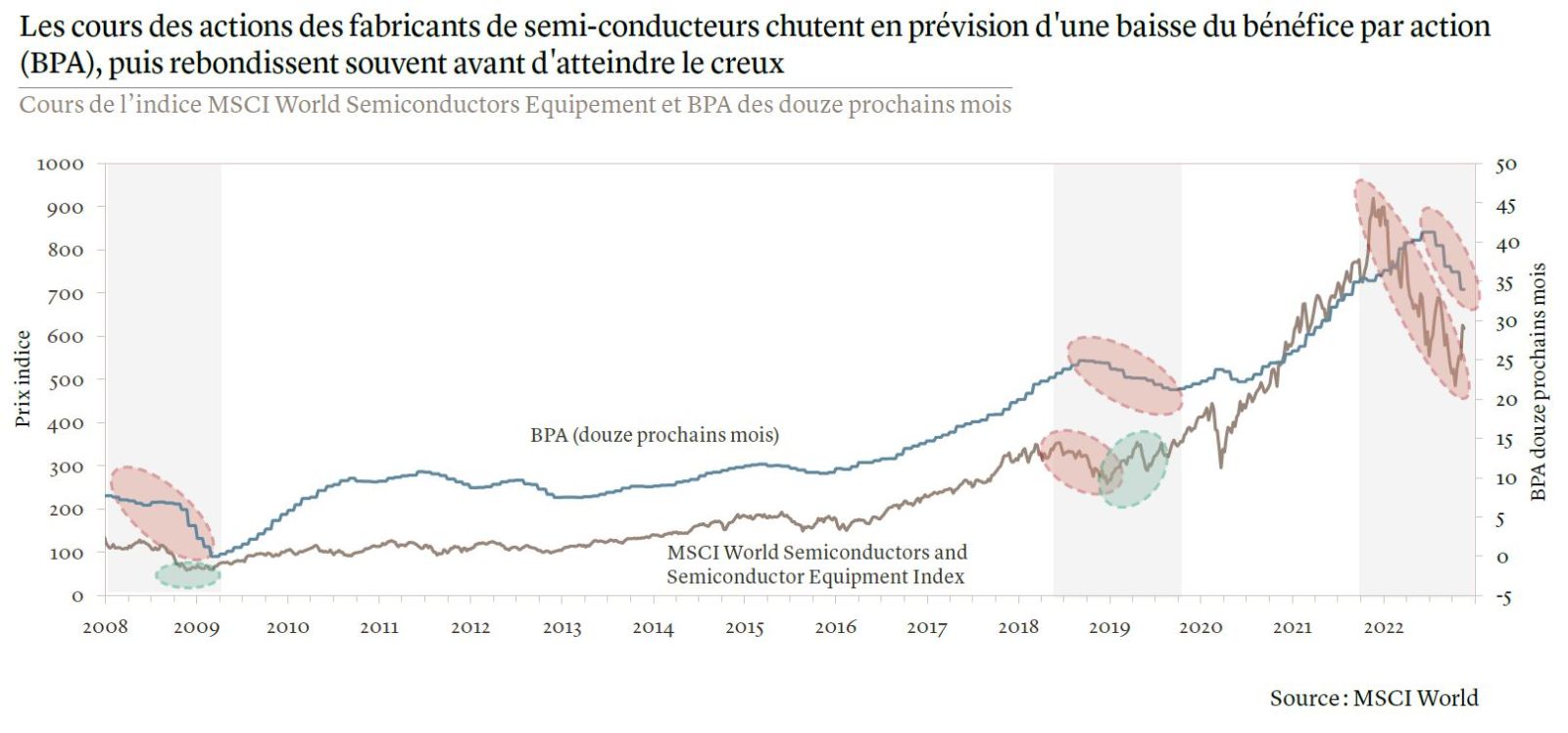

Pour s'en convaincre, il suffit de s’intéresser aux semi-conducteurs. Les puces informatiques équipent l’ensemble de nos appareils, des grille-pains aux systèmes de navigation des véhicules. Elles constituent un bon baromètre du secteur, car elles sont indispensables au fonctionnement de ces dispositifs. Par conséquent, le segment reflète la demande économique générale, et peut donc signaler les points d’inflexion des marchés jusqu'à neuf mois à l'avance (voir graphique). Les pénuries et les perturbations des chaînes d'approvisionnement de ces deux dernières années s'améliorent, et les stocks sont reconstitués tandis que la demande d'ordinateurs personnels, de jeux et de téléphones ralentit. La demande des centres de données et des constructeurs automobiles demeure relativement résiliente grâce à la hausse de la demande en matière de stockage et d'analyse des données dans le cloud (nuage) ainsi qu'à l'intérêt des consommateurs pour les voitures électriques.

Au début de ce mois, Berkshire Hathaway Inc. a pris une participation de 4,1 milliards USD dans TSMC (Taiwan Semiconductor Manufacturing Co.), dans le cadre de son portefeuille d'actions de 350 milliards USD. L'investissement de Warren Buffett est interprété comme un vote de confiance envers une stabilisation des relations entre les États-Unis et la Chine, et comme une reconnaissance de la dépendance de l'économie mondiale envers les fournitures de semi-conducteurs en provenance de Taïwan. En lien avec cette nouvelle, Apple Inc., le plus important client de TSMC, a déclaré la semaine dernière qu'il se préparait à s'approvisionner en puces auprès d'une usine en cours de construction en Arizona, qui appartient probablement à TSMC. Il existe actuellement plusieurs projets de relocalisation des capacités de fabrication de semi-conducteurs aux États-Unis, soutenus par le programme d'investissement dans les infrastructures de 52,7 milliards USD, approuvé en août par l'administration américaine. Ses bénéficiaires doivent s'engager à ne pas augmenter leurs capacités de production en Chine pendant dix ans. Cette clause fait suite aux restrictions imposées le 7 octobre par le Département du commerce des États-Unis sur les exportations de semi-conducteurs vers la Chine.

Toutes les classes d'actifs liées à la technologie ne sont pas robustes. En 2022, les cryptomonnaies ont reflété le déclin des entreprises technologiques. Alors que la remontée des taux d'intérêt a freiné l'appétit des investisseurs pour les sociétés technologiques de croissance, les cryptomonnaies ont souffert de l'aversion pour le risque. La capitalisation boursière de l’ensemble des cryptomonnaies, qui dépassait les 3 000 milliards de dollars il y a un an, représente aujourd'hui moins d'un tiers de ce montant. Plutôt que d'offrir des propriétés de diversification, les crypto-actifs ont baissé de concert avec les marchés, s’avérant particulièrement volatils, avec deux désastres très médiatisés : la chute du «stablecoin» TerraUSD en mai et la faillite de la plateforme FTX, évaluée à 32 milliards USD avant sa débâcle. Ces événements ont nui aux valorisations des cryptomonnaies et des crypto-entreprises, et à l'intérêt des établissements financiers traditionnels pour ce secteur. Cela se traduira probablement par une diminution du financement du secteur via le capital-risque et, à terme, par une réglementation plus rigoureuse.

Cependant, les mésaventures de FTX illustrent plutôt des déficiences en matière de gouvernance d'entreprise et de risque de contrepartie, que des failles dans l'architecture blockchain sous-jacente. Les cryptomonnaies ne constituent pas l’unique application de cette technologie décentralisée et fiable. Ce système d'enregistrement des données, partagé et transparent, permet de créer des contrats de fourniture ou d'assurance infalsifiables, de réconcilier les transactions liées au financement du commerce international et des jetons non fongibles (non-fungible tokens ou NFT en anglais) garantissant la propriété numérique. Dans le tumulte de l’affaire FTX, il ne faut pas perdre de vue le potentiel d’utilité de ces applications.

L'univers des cryptomonnaies devra faire face à des défis spécifiques au fur et à mesure de son développement. À ce stade du cycle économique, nous conservons une posture prudente à l’égard des actions en général, et continuons à privilégier les titres de style qualité et «valeur». En termes de secteurs, nous préférons la santé et l'énergie. Au sein du secteur de la technologie, nous voyons des opportunités dans les fournisseurs d'équipements qui affichent des carnets de commandes importants, les fabricants de semi-conducteurs et les entreprises exposées aux tendances de l'électrification et de la connectivité. S’agissant des segments, les investissements des entreprises dans les logiciels augmentent et pourraient constituer environ un quart du budget dédié aux technologies d'ici 2025.

Une approche sélective des actions technologiques – qui n’ont souvent pas grand-chose en commun – est cruciale pour tout investissement dans le secteur. À mesure que l'activité économique ralentit, nous nous concentrons sur les sociétés qui fournissent aux entreprises des solutions de cybersécurité, de stockage en nuage (cloud) et des outils de productivité professionnelle, et qui bénéficient de revenus stables et d'une solide capacité à répercuter la hausse des coûts. Les technologies dépendant des dépenses de consommation ou de publicité deviendront plus attractives dès lors que les économies commenceront à se redresser, plus tard dans l’année 2023.