Dans cet environnement, nous privilégions une stratégie «barbell» avec un accent sur les échéances à 3 ans et les rendements à 10 ans.

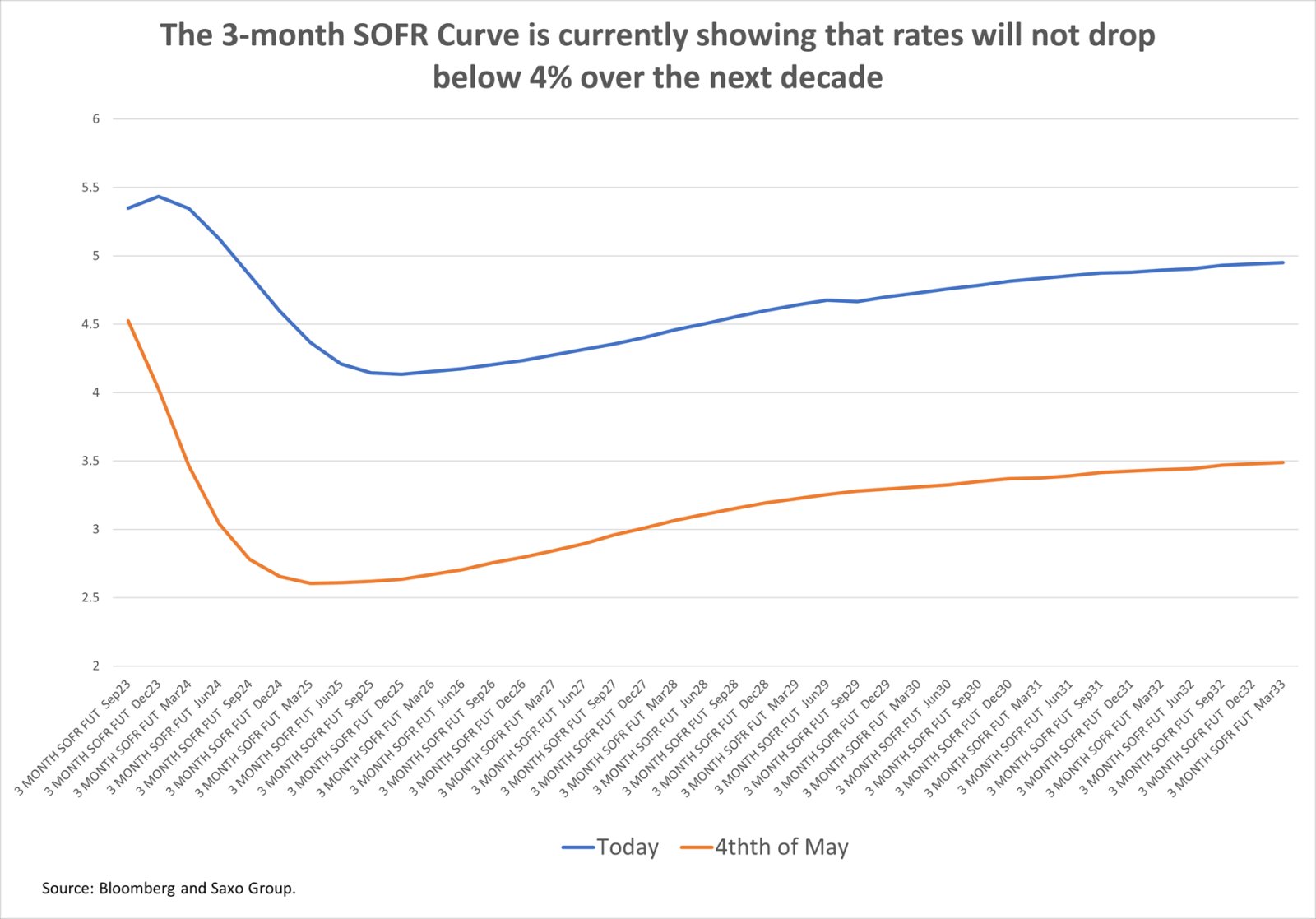

La récente hausse des rendements des obligations d'Etat américaines à long terme a encore resserré les conditions financières, ce qui a incité la Réserve fédérale à marquer une pause lors de sa réunion de cette semaine. Alors que le cycle de hausse des taux touche à sa fin, l'attention se porte sur la durée pendant laquelle les taux d'intérêt resteront élevés. La courbe SOFR à 3 mois soutient les rendements des emprunts d'Etat américains à long terme, car elle suggère qu'il s'agit du point culminant des hausses de taux d'intérêt, mais que les taux d'intérêt ne tomberont pas en dessous de 4,10% au cours de la prochaine décennie.

Pour qu'un marché obligataire haussier se matérialise, les prévisions de taux d'intérêt à long terme doivent tomber à 3% ou moins. L'inflation restant élevée, un tel scénario reste peu probable. Toutefois, en cas de récession profonde ou d'incident de crédit, les chances d'un cycle de dégradation plus agressif s'ajusteront rapidement. Dans ce contexte, nous préférons une stratégie «barbell» avec un accent particulier sur les échéances jusqu'à 3 ans et les rendements à 10 ans.

Une pause lors de la réunion du FOMC de cette semaine ne surprendra pas les marchés, comme l'ont indiqué plusieurs membres de la Réserve fédérale. Leur message est simple: si les taux d'intérêt à long terme augmentent, les conditions financières se resserreront davantage et se substitueront à de nouvelles hausses de taux.

Depuis la réunion de septembre de la Réserve fédérale, le taux à 10 ans a augmenté d'environ 50 points de base pour atteindre 4,9%. Cette évolution est entièrement due à l'accélération des taux d'intérêt réels, qui sont passés de 2% à 2,5% au cours de la même période. Dans le même temps, les taux d'équilibre sont restés stables, ce qui a soulagé les décideurs politiques, qui ont vu les anticipations d'inflation augmenter progressivement à partir du mois de mars.

A la veille de la réunion du FOMC, les contrats à terme sur les obligations suggèrent que les taux d'intérêt ont déjà atteint leur maximum. Avec des prêts hypothécaires et automobiles à 8% et des normes de prêt nettement plus strictes, il est difficile de s'attendre à ce que la banque centrale soit disposée à réduire davantage les conditions financières. L'inflation restant bien supérieure à l'objectif fixé, la Fed ne peut que maintenir les taux d'intérêt à un niveau élevé plus longtemps, en espérant qu'une légère récession se produise.

La courbe trimestrielle SOFR montre que la Fed ne réduira les taux d'intérêt que trois fois en 2024, à partir de juin. Plus intéressant encore, les contrats à terme sur les obligations montrent que les taux d'intérêt ne descendront pas en dessous de 4,10% au cours des dix prochaines années. Un tel scénario ne laisse aucune place à une reprise des obligations, car à 4%, les taux d'intérêt restent à leur niveau le plus élevé depuis la crise financière mondiale. Etant donné que la partie longue de la courbe des taux devrait se situer au-dessus de ce taux, il est raisonnable de s'attendre à ce que les bons du Trésor américain à long terme se maintiennent autour ou légèrement au-dessus des niveaux actuels. Historiquement, les rendements à 10 ans se situent entre 100 et 150 points de base au-dessus du taux cible des Fed Funds. Il est donc tout à fait possible que les rendements à 10 ans restent entre 5% et 5,50% pendant un certain temps si les taux de référence restent élevés. La courbe des rendements est déjà en train de s'infléchir. Avec des bons du Trésor à 3 mois à 5,30%, il n'est pas inconcevable que les rendements à 10 ans atteignent ce niveau si la partie avant de la courbe des rendements reste ancrée.

Pour qu'une remontée des rendements obligataires se concrétise, il faut que les anticipations de taux d'intérêt de référence tombent à 3% ou moins. Cela est possible en cas de récession ou d'incident de crédit, comme nous l'avons vu en mars à la suite de la crise de la SVB. Début mai, les contrats trimestriels SOFR reflétaient les attentes du marché selon lesquelles les taux d'intérêt tomberaient à 2,70% à la fin de 2024. Si ces anticipations se confirmaient, les taux d'intérêt à long terme n'auraient pas eu la possibilité de dépasser la zone des 4%-4,5%.

Si l'inflation reste préoccupante, il sera crucial pour les banques centrales des deux côtés de l'Atlantique de rester hawkish. Au signe de la fin du cycle de hausse des taux, le marché obligataire se positionnera pour de futures baisses de taux, ce qui se traduira par des taux d'intérêt plus bas, susceptibles d'assouplir les conditions de financement et de soutenir les pressions inflationnistes.

Ce mercredi, le Trésor américain publiera son communiqué trimestriel sur le refinancement, après avoir annoncé hier ses besoins de financement. Ce rapport pourrait éclipser la réunion du FOMC, car il devient de plus en plus évident que les obligations d'Etat souffrent d'un déséquilibre entre l'offre et la demande.

Au cours du mois dernier, la quasi-totalité des adjudications de coupons d'obligations d'Etat américaines se sont déroulées sous la forme d'une adjudication «en queue de peloton». On parle de «tail» lorsque l'adjudication donne un rendement supérieur à celui de l'émission. Associée à une baisse de la demande des soumissionnaires indirects, cette situation est un signe clair d'asymétrie entre l'offre et la demande.

Le problème réside dans le fait que le Trésor américain tente de vendre des volumes importants d'obligations par rapport à la période pré-COVID, malgré le fait que les acheteurs traditionnels d'obligations d'État américaines ont diminué de manière significative. Le meilleur exemple est celui de la Réserve fédérale, qui a acheté des obligations par le biais de l'assouplissement quantitatif depuis la crise financière mondiale jusqu'à la pandémie de COVID-19.

Toutefois, en raison du resserrement quantitatif (QT), la Fed est désormais un vendeur net d'obligations d'Etat. Les investisseurs étrangers achètent également moins d'obligations d'Etat américaines, car le coût de la couverture du risque de change a considérablement augmenté et ils trouvent de meilleures opportunités d'investissement dans leur pays. Les investisseurs japonais sont les principaux détenteurs étrangers d'obligations américaines ; toutefois, compte tenu de la hausse des rendements des JGB sur le marché intérieur, il est absurde pour eux d'acheter des obligations d'Etat américaines ou européennes, car une fois couvertes contre le yen, ces obligations produisent des rendements négatifs.

Par rapport à la décennie 2010-2020, les émissions de coupons ont augmenté d'environ 60% pour les titres à 10 et 30 ans. Le département du Trésor est passé d'une moyenne de 22 milliards de dollars d'obligations d'Etat américaines à 10 ans par mois avant la pandémie à une moyenne de 36 milliards de dollars par mois au cours du dernier trimestre. Le bas de la courbe, c'est-à-dire les obligations à 5 et 7 ans, a augmenté d'environ 30% en taille d'adjudication depuis la période pré-COVID.

Alors que la guerre au Moyen-Orient s'intensifie et que nous entrons dans une année électorale, les dépenses devraient continuer à augmenter, ce qui nécessitera davantage d'emprunts auprès du Trésor américain.

La courbe des rendements américains continuera à baisser, à moins que le marché ne change d'avis. Dans ce contexte, nous continuons à privilégier la partie avant de la courbe des taux, à savoir les échéances à 3 ans et le taux à 10 ans. En construisant un «barbell», les clients peuvent bénéficier de rendements élevés à l'avant de la courbe tout en se protégeant avec des obligations d'Etat américaines à 10 ans en cas de récession.