Persistance du risque de hausse des taux. L’inflation reste élevée et les plans budgétaires s’accumuleront.

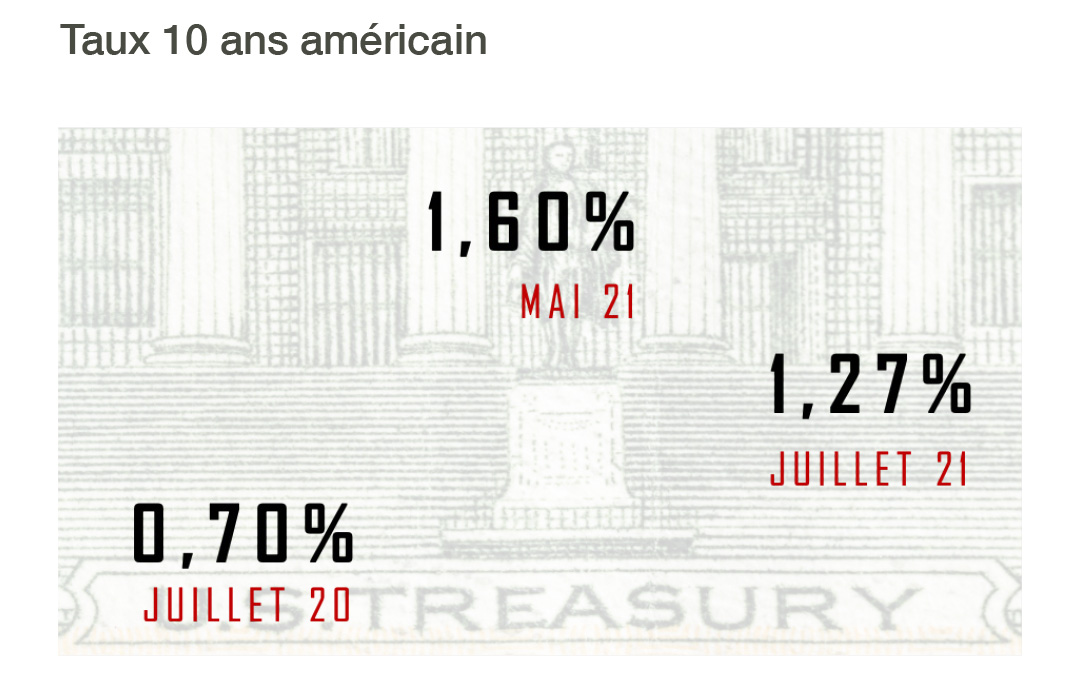

Le taux 10 ans américain est de 1,27%. Sa baisse de 50 points de base est surprenante alors que nous sommes en phase de reprise économique. Dès lors, comment expliquer cette dynamique? Les fondamentaux économiques ont moins accéléré que prévu en juillet. L’indicateur ISM a diminué avec la baisse des commandes et de la production. La confiance des consommateurs du Michigan pour les prochains mois s’est fortement corrigée. Enfin, les nouvelles ventes de maisons existantes et les permis de construction ont fortement déçu. En juillet, les surprises économiques aux États-Unis ont ainsi indiqué une reprise économique moins forte.

Cet environnement économique a (déjà) réduit le besoin de normaliser la politique monétaire pour deux raisons. D’une part, la baisse des anticipations d’inflation était attendue mais se matérialise depuis deux semaines, pour mieux converger avec les prévisions de moyen terme sur le prix du pétrole. Le sentiment baissier des marchés, renforcé par la résurgence de la crise sanitaire et du variant delta, a soutenu la stratégie de la Fed. Celle-ci a convaincu les investisseurs de sa stratégie d’être «crédiblement irresponsable» en ne réagissant pas à l’inflation considérée comme temporaire de 5,4%. Par conséquent, les investisseurs qui anticipaient deux hausses des taux d’ici 2023, n’en anticipent désormais plus qu’une. D’autre part, les fortes souscriptions aux émissions obligataires du Trésor américain ont accentué la tendance. Des émissions plus fortes à court terme qu’à long-terme ont ainsi expliqué une baisse des taux plus importante sur la partie longue de la courbe en juillet.

Néanmoins, l’environnement reste réflationniste. L’économie est au-dessus de son potentiel, l’inflation élevée et l’expansionnisme budgétaire s’accentuera. Dans cet environnement, des hausses de taux sont plus justifiées que des baisses. Un contexte renforcé par deux risques potentiels. D’une part, une inflation durablement élevée pourrait remettre en cause la crédibilité de la Fed et expliquer une hausse du taux 10 ans. D’autre part, les émissions d’obligations du Trésor pourraient fortement augmenter avec les prochains plans budgétaires. Sans monétisation de la Fed, un nouveau choc des taux serait inévitable.