Les bénéfices du troisième trimestre indiquent que les premières réductions de coûts mises en œuvre par les entreprises se traduisent désormais par une modeste amélioration des marges.

- Dans un contexte d’une économie au ralenti mais raisonnablement résiliente et des taux directeurs s’approchant de leur point culminant, les valeurs américaines semblent positionnées pour un potentiel haussier en 2024

- Les bénéfices du troisième trimestre indiquent que les premières réductions de coûts mises en œuvre par les entreprises se traduisent désormais par une modeste amélioration des marges

- Nous prévoyons un léger ralentissement de l’économie américaine en 2024, conduisant à des baisses de taux d’intérêt au second semestre

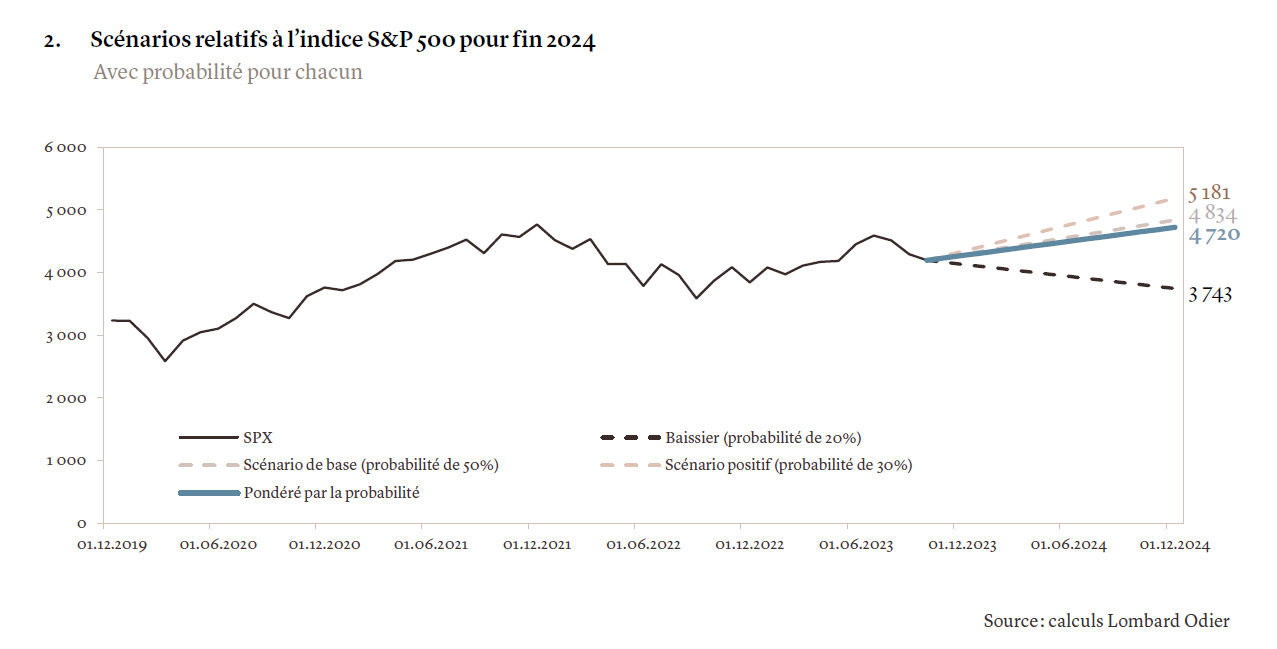

- Selon notre scénario de base, le S&P 500 devrait terminer l’année 2024 aux alentours de 4800 points. Nous estimons que l’essentiel de la hausse devrait se produire au cours des six prochains mois, avant que l’économie ne ressente pleinement l’effet cumulatif du resserrement de la politique monétaire.

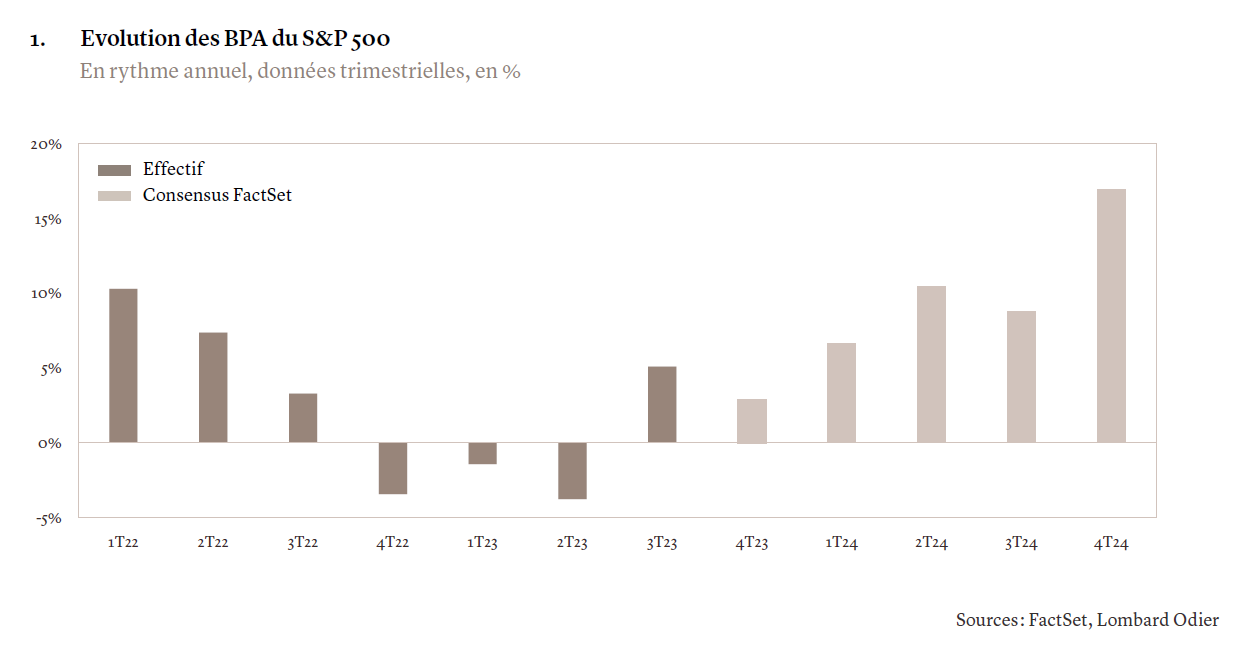

Pour la première fois depuis un an, les sociétés de l’indice S&P 500 augmentent à nouveau leurs bénéfices par action (BPA), sur la base des données trimestrielles qui se sont terminées en septembre. L’économie américaine, remarquablement robuste, devrait ralentir, ce qui alimente les attentes du consensus du marché selon lesquelles le taux directeur de la Réserve fédérale s’approche de son pic. Nous prévoyons une croissance des bénéfices des entreprises positive jusqu’en 2024, ce qui permettra aux valeurs américaines de progresser.

L’indice boursier américain de référence, le S&P 500, a progressé de 20% jusqu’à fin juillet, puis a décliné d’environ 11% entre le pic et le creux, avant de se redresser ces dernières semaines. Ce rebond s’explique en partie par le fait que les dépenses de consommation sont restées fortes aux États-Unis, soutenues par l’augmentation des salaires réels et une proportion importante d’hypothèques à taux fixe qui protègent les emprunteurs de la hausse des taux d’intérêt.

Contrairement à l’économie américaine qui a fait preuve de résilience, les bénéfices des entreprises américaines ont déjà connu une récession légère, enregistrant trois trimestres de recul en glissement annuel. Si les résultats du troisième trimestre étaient mitigés par rapport aux attentes, les bénéfices par action ont augmenté pour la première fois en un an. Une situation déconcertante, car le secteur des entreprises et l’économie dans son ensemble devraient être étroitement liés.

Cette apparente « divergence » peut s’expliquer. Tout d’abord, les bénéfices du S&P 500 sont davantage axés sur les biens que sur les services, de sorte que le déclin préalable de l’activité du secteur des biens a plus affecté les bénéfices que l’économie. En outre, contrairement à l’économie, les bénéfices des entreprises tirent profit de réductions de coûts à court terme.

Nous l’avions déjà constaté lors de la dernière saison de publication des résultats, où les BPA se sont avérés supérieurs aux prévisions malgré des revenus décevants. En d’autres termes, les marges ont surpris positivement les investisseurs. Plus important encore, les entreprises ont été en mesure de faire des économies pour maintenir leurs marges sans procéder à des licenciements massifs. Il s’agit peut-être là d’une réaction à la pénurie de main-d’œuvre consécutive à la pandémie. Tout n’est pas rose cependant, les directions des entreprises conservant une posture prudente quant à l’avenir, comme le montre la proportion inférieure à la moyenne des sociétés qui revoient leurs perspectives à la hausse.

En outre, si l’on exclut les «Sept Magnifiques» (Apple, Microsoft, Alphabet, Amazon, Meta, Tesla et Nvidia), l’indice S&P 500 a évolué sans direction au cours de l’année qui s’est achevée le 31 octobre. Ces quelques sociétés du secteur technologique sont à l’origine de toutes les performances positives de l’indice S&P. Si l’on se limite aux 493 autres sociétés qui le composent, le TOPIX japonais et l’Euro Stoxx, qui ont affiché respectivement 8% et 6% depuis le début de l’année, ont surperformé l’indice américain.

Pour l’instant, les marchés financiers américains s’attendent à quatre baisses de taux directeurs dès juin 2024. Dans ce contexte, les marchés ont considéré le ralentissement des données relatives à la croissance, à l’emploi ou à l’activité économique comme des signes que le cycle de resserrement monétaire était sur le point de s’achever.

Les États-Unis devraient connaître un léger ralentissement conjoncturel l’année prochaine, ce qui pourrait inciter la Fed à procéder à deux baisses de taux: la première en septembre et la seconde en décembre 2024. Nous prévoyons une croissance des BPA de 6% aux États-Unis, les marges des entreprises poursuivant leur modeste redressement, malgré une croissance nominale plus lente, bien que toujours positive. Ces attentes inférieures à celles du marché (le consensus des investisseurs table sur une croissance du BPA de 12%, voir graphique 1) et les potentielles révisions négatives des bénéfices pourraient peser sur les valorisations, mais nous nous attendons à ce qu’un changement de cap de la politique monétaire compense ce phénomène. Concrètement, notre scénario de base prévoit que le S&P 500 devrait terminer l’année 2024 aux alentours de 4800 points, contre 4 415 aujourd’hui, et nous anticipons que la plupart des gains pourraient être réalisés au cours des six prochains mois, avant que l’effet cumulatif du resserrement de la politique monétaire ne soit ressenti par l’économie plus tard dans l’année (voir graphique 2).

Les marchés boursiers semblent se trouver à un point d’inflexion et, à ce stade, il est impossible d’exclure une évolution positive - ou négative - extrême.

Côté négatif, il se pourrait que la consommation et le marché de l’emploi se détériorent durant le mois à venir. Les sociétés exposées aux achats discrétionnaires coûteux, ainsi que les entreprises qui s’adressent aux consommateurs américains à faible revenu, incitent à la prudence sur ces segments. Aux États-Unis, une récession économique classique – avec des trimestres consécutifs de croissance négative et, surtout, un taux de chômage élevé – reste possible et constitue le principal risque pour nos perspectives concernant les actions, car elle entraînerait inévitablement une contraction des BPA et des marges, conduisant à une potentielle baisse de 17% de l’indice S&P 500.

Toutefois, il n’est pas impossible que nous assistions à un environnement plus positif, où l’industrie manufacturière américaine se rétablirait plus vite, donnant ainsi une impulsion aux marchés boursiers. Un tel scénario serait conforme aux indicateurs avancés tels que l’indice ISM de l’activité manufacturière américaine d’octobre, ainsi qu’à la reprise continue des ventes dans le secteur des semi-conducteurs. Dans un tel scénario de réaccélération de l’économie américaine, les BPA pourraient augmenter de 20% et les revenus de plus de 6% tout au long de 2024, avec une expansion des marges, ce qui les porterait au-dessus de leur pic de 2018/2019.

L'augmentation des bénéfices des entreprises de l'Union européenne comparativement aux États-Unis a toujours été le facteur de surperformance relative le plus important. Début 2023, les secteurs bancaire et automobile européens ont généré l’essentiel de la surperformance des bénéfices. Dans le secteur bancaire, les marges d'intérêt nettes ont augmenté début 2023 dans un contexte de hausse des taux, ce qui a stimulé les bénéfices, mais elles devraient fléchir en 2024, dans un contexte de ralentissement de la croissance et de baisse des taux directeurs. Par ailleurs, la transition vers les véhicules électriques a ralenti ces derniers mois, ce qui s'avère particulièrement délicat pour la rentabilité des constructeurs du marché automobile de masse. Dans l'ensemble, nous prévoyons pour l'année prochaine une sous-performance des sociétés cotées de la zone euro, malgré de faibles valorisations, avec une croissance des bénéfices de 0% en 2023 et de 6% en 2024. Nous voyons l'indice MSCI EMU terminer l'année 2024 à 141, contre 142 aujourd'hui.

Dans les marchés émergents, nous constatons des signes de faiblesse dans les entreprises qui ont déjà publié leurs résultats, 30% d'entre elles ayant dépassé les attentes et 40% ayant déçu le consensus des analystes. Les services de communication et la consommation discrétionnaire ont réservé les surprises les plus positives parmi les onze secteurs que nous suivons, tandis que les secteurs cycliques tels que les matériaux et l'industrie ont été moins bien lotis. Sans surprise, l'immobilier s'est également affaibli en raison de la baisse du prix des logements en Chine, bien que certaines sociétés immobilières de Hong Kong aient enregistré des résultats supérieurs aux attentes. Contrairement à la situation qui prévaut aux États-Unis, nous n'avons pas observé d’inflexion dans les bénéfices, la croissance annuelle des BPA s'établissant à -3% sur l’ensemble du trimestre. Cependant, les résultats supérieurs aux attentes et les prévisions pour 2024 des sociétés technologiques taïwanaises et coréennes à grande capitalisation ont constitué un indicateur potentiellement positif pour les activités manufacturières mondiales.