L’année prochaine devrait connaître une poursuite de la désinflation aux Etats-Unis et une expansion économique inférieure à la tendance, avec des marges stables pour les entreprises et une croissance positive des bénéfices.

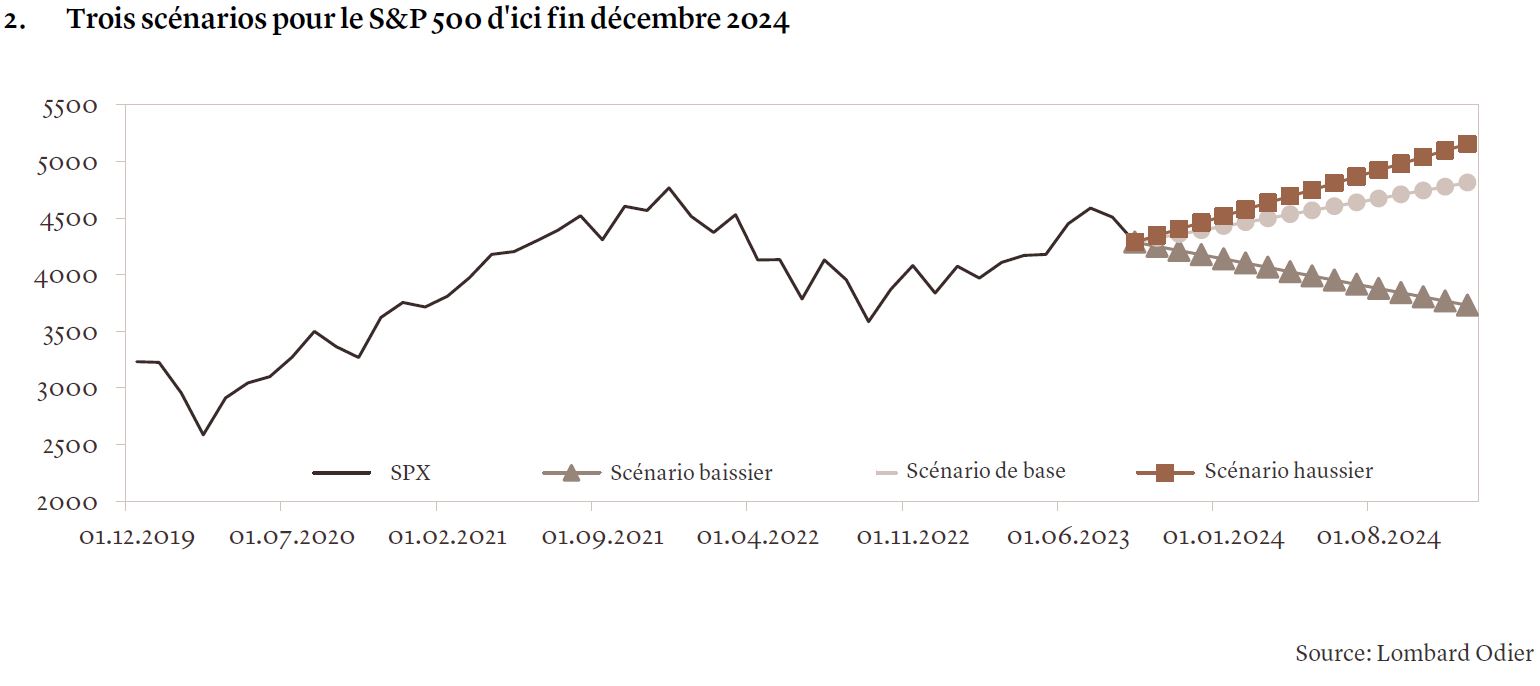

- Plusieurs facteurs ont soutenu l’indice S&P 500 en 2023: une consommation américaine robuste, une récession qui ne s’est pas concrétisée, un faible recul des bénéfices et des attentes élevées autour de l’intelligence artificielle. Nous présentons trois scénarios pour 2024

- Notre scénario de base prévoit la poursuite de la désinflation aux Etats-Unis et une expansion économique inférieure à la tendance, avec des marges stables pour les entreprises et une croissance positive des bénéfices. Dans ce contexte, nous conservons une allocation aux actions globalement neutre

- Les risques de récession ont certes diminué, mais ils n’ont pas disparu. Si les États-Unis devaient connaître un fort ralentissement en 2024 à mesure que les taux d’intérêt élevés impactent l’ensemble de l’économie, nous pourrions assister à une baisse à deux chiffres de l’indice

- Dans notre scénario haussier, sans nouveaux relèvements de taux d’intérêt, les bénéfices pourraient augmenter, grâce à une potentielle réaccélération de l’activité manufacturière, entraînant le S&P 500 à la hausse.

Sous l’effet conjugué d’une économie américaine résiliente malgré des taux d’intérêt élevés, et d’une performance dominée par un petit nombre de valeurs technologiques, l’année écoulée a été compliquée pour les marchés boursiers. Quelles sont les principales tendances et leçons à en tirer? Alors que la saison des résultats du troisième trimestre commence, nous examinons trois scénarios possibles pour les actions, en nous concentrant sur le marché américain jusqu’à la fin de l’année 2024.

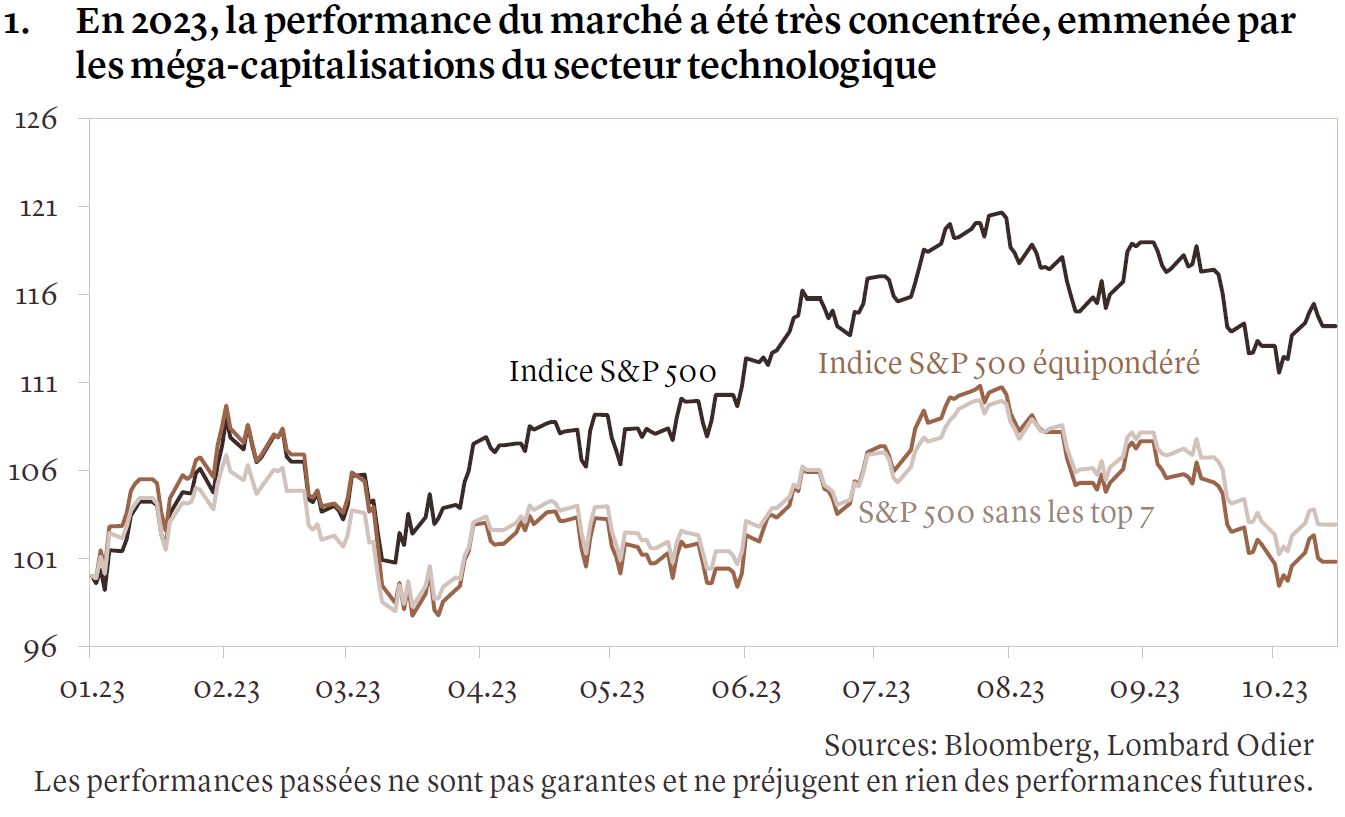

Le S&P 500 s’établit aujourd’hui autour de 4’330 points, soit un gain de 13% comparativement à début 2023. Il s’agit d’une performance remarquable compte tenu des attentes des investisseurs quant à une récession aux États-Unis au début de cette année, à quoi s’ajoutent des bénéfices faibles et des taux d’intérêt en hausse. Alors qu’est-ce qui explique cette performance? La progression du S&P 500 a été en partie tirée par l’évolution des attentes des investisseurs en matière de valorisations et s’est concentrée sur une poignée de méga-capitalisations. Les secteurs de la technologie, de la communication et de la consommation discrétionnaire ont tous surperformé l’indice au sens large, du fait que les cours de sept titres, à savoir Apple, Alphabet (Google), Amazon, Meta Platforms (Facebook), Microsoft, Nvidia et Tesla, ont soutenu la performance globale, en particulier au cours du premier semestre 2023, en partie grâce à la promesse de l’impact transformateur de l’intelligence artificielle. Le marché a donc performé, mais pas la majorité des actions (voir graphique 1).

En réaction, plusieurs commentateurs ont tiré des parallèles avec certaines périodes de concentration, durant lesquelles les actions ont bondi avant de chuter, concluant que les gains de 2023 auront un impact nécessairement négatif sur les marchés dans un avenir proche. Nos vues sont plus nuancées. Les fondamentaux des entreprises et les valorisations des quelques actions qui ont dominé les performances sont plus solides aujourd’hui que lors de phases telles que le «Nifty Fifty» des années 1960-1970 ou le krach des actions des secteurs médias, télécoms et technologie en 2000. Nous pensons que la concentration de la capitalisation boursière n’est pas en soi un signal que le marché a atteint son pic.

A l’approche de la fin de l’année, nous faisons le point sur les récents développements et réfléchissons à ce qui pourrait advenir ensuite, dans une perspective allant jusqu’à fin 2024.

Nous examinons trois grands scénarios plausibles pour l’évolution de l’indice S&P 500 au cours des quinze prochains mois : le scénario le plus probable envisage une poursuite de la désinflation et une croissance inférieure à la tendance, le deuxième est celui d’une récession différée aux États-Unis, éventuellement provoquée par l’effet décalé du resserrement monétaire et/ou une résurgence de l’inflation. Enfin, nous considérons la possibilité d’un rebond de la croissance économique (voir graphique 2).

Notre scénario de base pour la croissance des revenus des entreprises reflète les attentes macroéconomiques sur la tendance actuelle d’un ralentissement du PIB réel accompagné d’une désinflation continue. Dans ce contexte, nous nous attendons à ce que les marges des entreprises restent globalement stables grâce à une croissance économique nominale toujours positive. Ce qui, à son tour, permettrait aux entreprises de continuer à afficher une croissance positive des bénéfices de quelque 6%, alors que le consensus prévoit une croissance de 12%. Bien que tout recul de la croissance économique exerce inévitablement une pression sur les bénéfices des entreprises, un tel contexte devrait également offrir un certain soulagement sous la forme de réductions des taux d’intérêt par la Réserve fédérale vers fin 2024. Nous nous attendons ainsi à ce que les ratios cours/bénéfice demeurent plus ou moins à leurs niveaux actuels.

Nous estimons qu’il s’agit là d’un environnement typique de fin de cycle économique pour les actions, et que les valorisations américaines sont élevées, mais sans être excessivement chères. Bien que cette mesure n’offre pas beaucoup d’indications à court terme, après le repli du marché de ces dernières semaines, les ratios cours/bénéfice sont proches de leurs moyennes sur dix ans. D’un point de vue sectoriel, nous pensons que l’énergie et les biens de consommation de base devraient en bénéficier. Nous privilégions également de plus en plus le secteur technologique qui, si la croissance se maintient, reste relativement attractif grâce à l’influence de l’IA, du stockage en nuage, de l’Internet des objets et de la numérisation profondément enracinée dans nos vies professionnelles et privées.

Pour 2023, l’un des principaux risques envisagés par le consensus était celui d’une récession sévère. Bien que celle-ci n’ait pas eu lieu et que le risque se soit réduit, il n’a pas complètement disparu. Dans le cas d’un ralentissement américain plus marqué se traduisant par une récession en 2024 et reflétant l’impact cumulatif du resserrement monétaire, nous pourrions nous attendre à une baisse de 20% de la croissance des bénéfices, ce qui serait typique d’une première année de récession. Dans un tel scénario, les multiples des bénéfices devraient augmenter du fait que les marchés boursiers voient, au-delà de la baisse de l’indice, une reprise partiellement soutenue par la réduction plus rapide et plus agressive des taux par la Fed, ce qui pourrait amener le S&P 500 à s’échanger autour de 3’800 d’ici la fin de l’année prochaine. Cela représenterait une baisse à deux chiffres pour l’indice et favoriserait les secteurs boursiers défensifs et certaines alternatives aux obligations, comme les valeurs de la santé. Au niveau régional, les États-Unis, la Suisse et même le Royaume-Uni devraient bien se comporter en termes relatifs, en raison de leurs caractéristiques défensives recherchées par les investisseurs.

Qu’en serait-il d’une reprise rapide au lieu d’un ralentissement? En septembre, l'indice ISM des directeurs d'achat dans l'industrie manufacturière, qui mesure la confiance des entreprises, s’est contracté à son rythme le plus lent depuis dix mois. En outre, un certain nombre d’indicateurs avancés suggèrent qu’une poursuite de la reprise est plausible.

Une réaccélération de la croissance emmenée par le secteur manufacturier est un indicateur de scénario haussier, surtout si l’inflation devait à nouveau augmenter, et avec un long décalage, comme c’est généralement le cas. Dans un tel scénario, la Fed n’a peut-être pas terminé son cycle de hausse, mais il est improbable qu’elle relève les taux de manière agressive. En cas d’accélération généralisée de l’activité économique, accompagnée d’un pouvoir des entreprises en matière de fixation des prix, il n’est pas impossible que les bénéfices de l’indice S&P 500 dépassent le consensus. Néanmoins, les multiples se contracteraient légèrement, reflétant des coûts du capital élevés. L’indice pourrait ainsi dépasser les 5’000 points d’ici quinze mois. Au niveau régional, les actions américaines et japonaises pourraient relativement surperformer celles des autres marchés. D’un point de vue sectoriel, cela défavoriserait les entreprises fortement endettées, à croissance plus lente et exposées au coût élevé du remboursement de la dette, et plaiderait contre les investissements dans les télécommunications, les services publics ou l’immobilier, par exemple.