Alors que des incertitudes importantes subsistent — notamment en ce qui concerne l'orientation des politiques monétaires et la trajectoire de l'économie mondiale — nous pensons que les marchés du crédit offrent des opportunités intéressantes pour l'avenir. Des rendements plus élevés ont rendu l'univers du crédit plus attractif par rapport aux années précédentes. L'année 2025 pourrait-elle être encore favorable aux marchés du crédit?

Une chose est certaine, nous considérons la sélection d’émetteurs de crédits comme essentielle pour naviguer dans les prochains trimestres.

Retour sur 2024: la source principale d'Alpha dans une Année Axée sur le Carry

En début d'année 2024, nous avions identifié plusieurs thèmes clés pour nos stratégies de crédit, notamment la réouverture du marché primaire et une approche proactive des émetteurs pour refinancer leur dette. Certains de nos investissements comprenaient des call options (options de rachat anticipé), permettant aux émetteurs de racheter leur dette avant l'échéance. Lorsque ces options sont exercées ou que le marché commence à anticiper cet événement, cela conduit souvent à une augmentation du prix de l'obligation, en plus du portage.

Cela a largement contribué à la performance globale du portefeuille, le marché primaire ayant été très actif cette année, avec de nombreux calls ou «tender-offers» sur des instruments financiers tels que les AT1 et Tier 2, ainsi que certains émetteurs high yield et instruments CLO.

Perspectives 2025: thèmes clés pour le marché du crédit

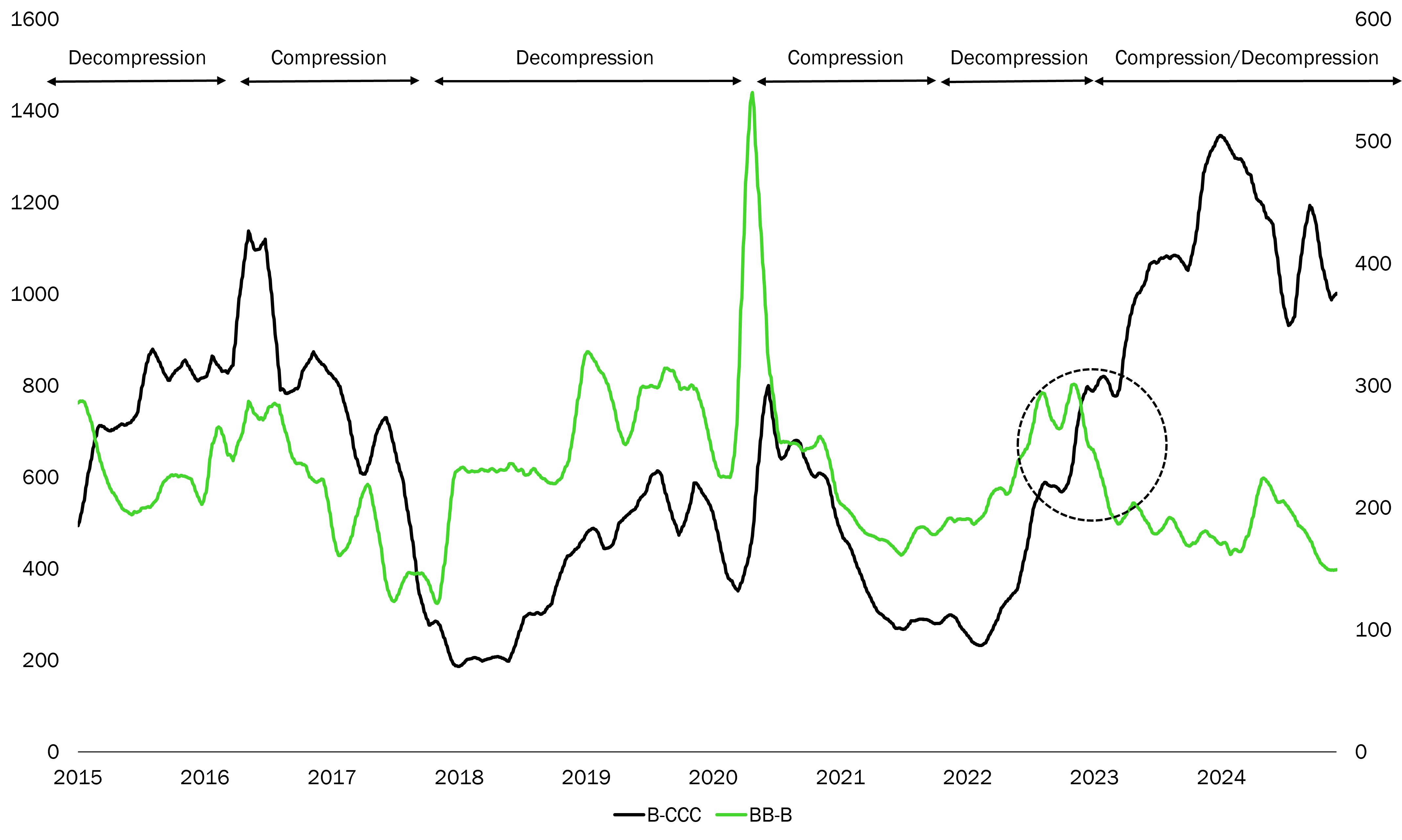

En ce début 2025, nous devons anticiper et déterminer le meilleur positionnement du portefeuille. Un thème récurrent au cours des 18 derniers mois a été la dispersion, comme le montre le graphique ci-dessous. Il illustre qu'au cours des 10 dernières années, les primes de crédit ont généralement évolué en tandem à travers des phases de compression et de décompression. Cependant, nous avons récemment observé que l'écart de prime entre les notations CCC et B a augmenté (décompression), tandis que celui entre les notations BB et B s'est resserré à un niveau historiquement bas sur 10 ans (compression). Ce phénomène est sans précédent au cours de la dernière décennie.

Cela offre des opportunités considérables pour un gérant actif crédit notamment via la gestion passive, car une simple approche «buy and hold» peut amener à de nombreux accidents de crédit.

Cycles de compression et décompression du crédit

Figure 1. Source: RAM Active Investments, données à fin novembre 2024.

Explorer les opportunités de 2025 pour un gérant actif crédit

Notre approche flexible, basée sur une analyse fondamentale rigoureuse, nous rend confiant pour 2025. Dans cet environnement, la sélection active des émetteurs sera cruciale en raison de la dispersion accrue et de la présence d'opportunités idiosyncratiques. Ci-dessous, nous mettons en avant certains de nos investissements récents, illustrant comment l'augmentation de la dispersion et les distorsions du marché ont créé des opportunités d'investissement.

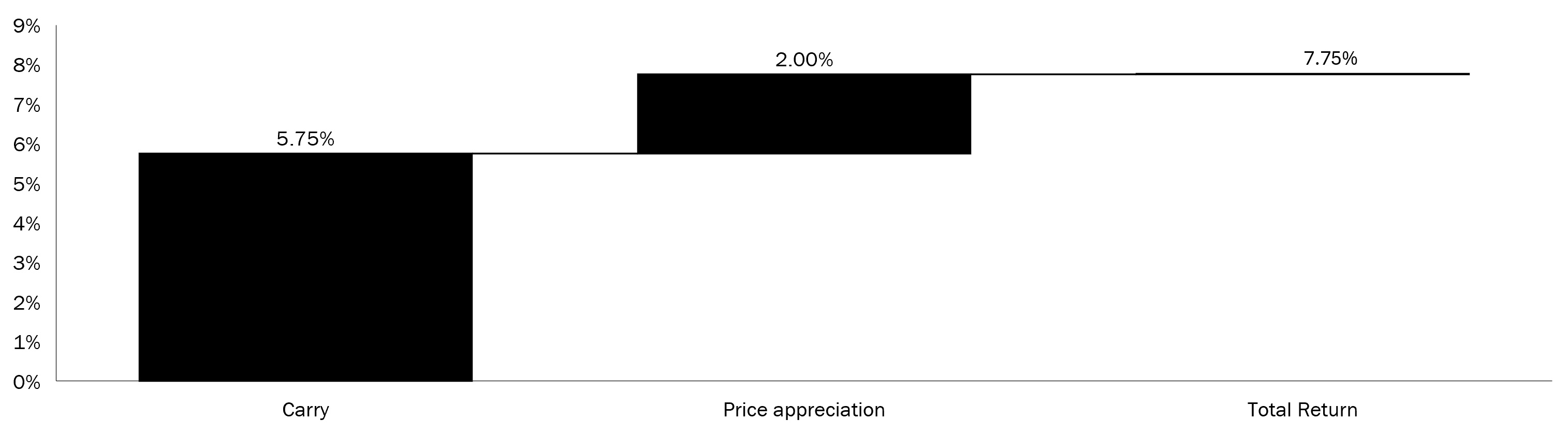

- Lenzing est un producteur mondial de premier plan de fibres cellulosiques de haute qualité à base de bois pour les industries textiles. Dans la structure de capital de l'entreprise, les instruments perpétuels se distinguent comme une opportunité intéressante. LNZAV 5 ¾ PERP Corp possède une date de call en décembre 2025 avec un reset à 11,2% au-dessus du swap euro 5 ans. L'incitation au call est donc très forte compte tenu du reset prohibitif. L'obligation se négocie à 98 (2 points de hausse) avec un coupon de 5,75%.

LNZAV 5 ¾ PERP: contribution au rendement total

Figure 2. Source: RAM Active Investments, données à fin novembre 2024.

La performance passée n'est pas un indicateur des rendements futurs.

- Grifols est une entreprise mondiale de santé impliquée dans la production de médicaments dérivés du plasma et la médecine transfusionnelle. L'entreprise opère dans une industrie à forte croissance et à marges élevées, avec une croissance des volumes soutenue par l'amélioration des diagnostics. L'entreprise reste familiale, ce qui, selon nous, en fait une cible attrayante pour une prise de contrôle. GRFSM 3 ⅞ 15/10/28 (obligation non sécurisée) se négocie avec une forte décote par rapport à son prix en cas de changement de contrôle (101).

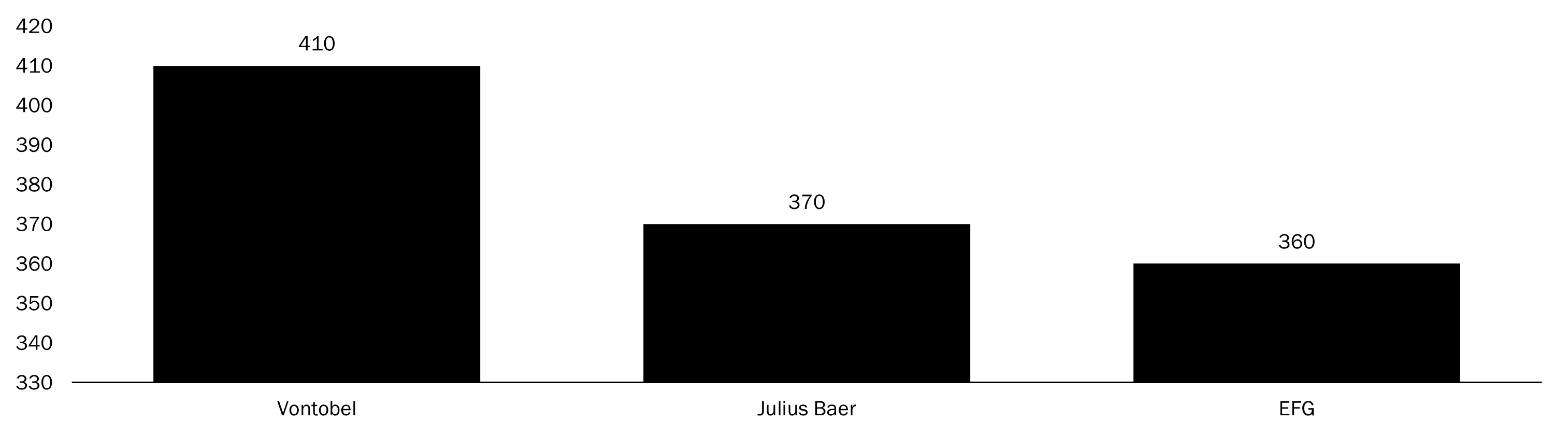

- Vontobel propose des services de gestion de patrimoine et de gestion d'actifs à des clients institutionnels et privés, avec des actifs sous gestion d’environs 200 milliards de francs. En termes de capital, la banque a rapporté un ratio CET1 de 18,3% au premier semestre 2024 et un ratio de capital total de 23,6%, bien au-dessus des exigences minimales. VONTOB 9,48 PERP (NC31) se négocie avec une décote par rapport à d'autres pairs suisses tels que EFG ou Julius Baer, malgré des métriques de crédit similaires.

VONTOB 9,48 PERP: comparaison avec ses pairs

Figure 3. Source: RAM Active Investments, données à fin novembre 2024.

La performance passée n'est pas un indicateur des rendements futurs.