L’attrait de la dette privée s’explique par les caractéristiques avantageuses que ce segment offre par rapport aux actions non-cotées.

Dans le monde d’aujourd’hui, la réglementation sur fonds propres imposée par Bâle III a forcé les banques à se désengager massivement du marché du crédit laissant les PME dans une situation délicate et les poussant à s’orienter vers une source alternative de financement auprès de prêteurs non bancaires. Les fonds d’investissement et surtout les fonds spécialisés en Private Equity (PE) ont été les premiers à profiter de ce mouvement de désintermédiation et sont devenus les participants incontournables au financement de l’économie, principalement au travers du «Direct Lending».

L’attrait de la dette privée s’explique par les caractéristiques avantageuses que ce segment offre par rapport aux actions non-cotées: une durée de vie plus courte, un flux plus régulier de revenus (en raison de pre paiement des emprunts et de la distribution de l’intérêt financier), une rentabilité s’approchant des actions non-cotées, une volatilité moindre. De plus, la séniorité dans la structure de capital ainsi que la présence de clauses de protection bilancielles (covenants) offrent à l’investisseur de meilleures garanties que dans la dette subordonnée classique.

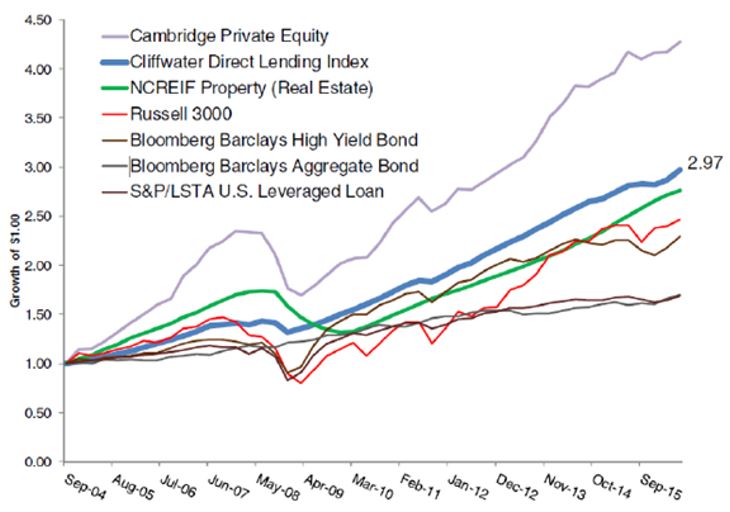

La dette privée est la classe d’actifs la plus résiliente aux corrections de marché de ces dernières décennies. Elle présente les meilleures charactéristiques de ratio risque/rendement, et offre un spread significatif ce qui explique pourquoi ces stratégies, après avoir conquis le marché US, sont fortement sollicitées en Europe par les fonds de pension,les family offices, et les assurances en raison d’un traitement favorable de leur ratio de Solvabilité (SCR).

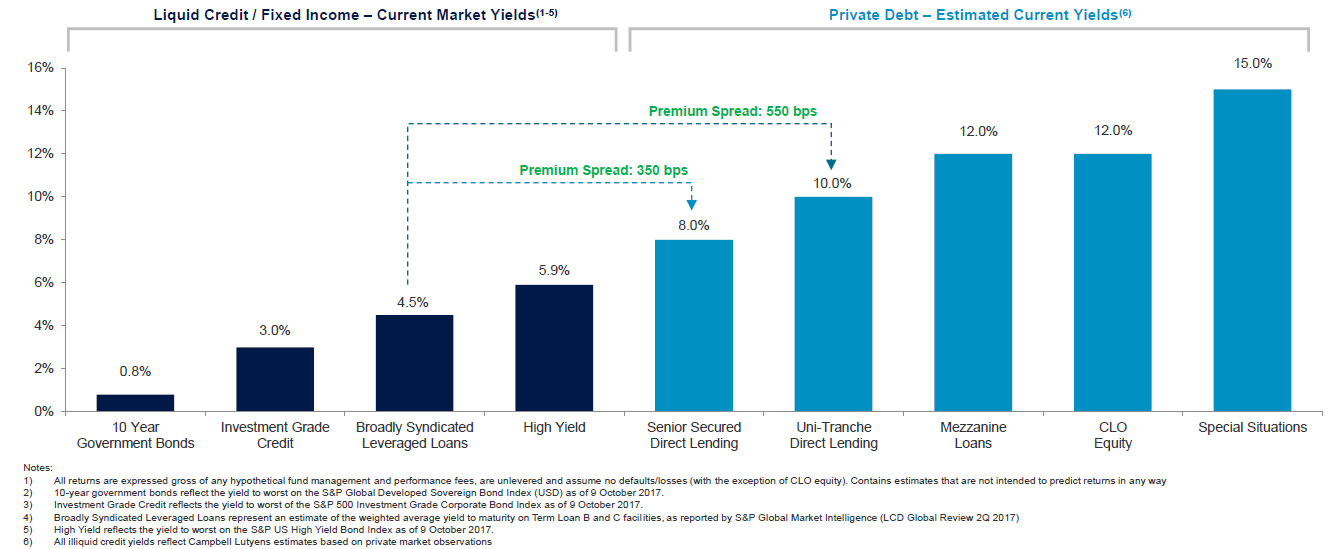

Direct Lending, Mezzanine, Venture Debt, Distressed Debt, Special Situations sont les principales stratégies de dette privée. Ayant chacune des caractéristiques de rendement, de seniorité et de liquidité différentes, elles ont pour point commun d’être à taux variable et d’offir un rendement de type [spread + libor], où ce dernier a un plancher à zéro. Elles sont de véritables alternatives aux obligations traditionnelles, et leur attrait est la conséquence directe de la politique des taux bas menée par les Banques Centrales, où l’investisseur se voit compensé par une prime d’illiquidité. Pour l’investisseur suisse et européen, devant faire face à des taux interbancaires négatifs depuis 2014, le rendement du cash, des obligations souveraines ou de type IG ne préserve plus son pouvoir d’achat et peut induire en une destruction de son patrimoine réel. Une alternative est dès lors de prendre un risque de crédit et de collecter une prime d’illiquidité en se tournant vers des actifs moins liquides, délivrant des rendement plus élevés ainsi qu’une moindre vollatilité realtive à d’autres actifs.

pouvant être investies à long terme.

Contrairement aux banques, qui dépendent des dépôts client et autres financements à court terme limitant leur engagement sur la durée, les fonds de dettes privées disposent de liquidités pouvant être investies à (plus) long terme. Ils sont la source quasi-unique de crédit des sociétés trop petites pour accéder au marché obligataire. Ces PME composent ce que l’on appelle le «lower mid-market» et le «mid-market».

En Europe, les sociétés de taille moyenne ne représentent que 1,5% du nombre total d’entreprises, mais contribuent à plus de 30% au PIB régional. Ce segment, par son dynamisme et sa réactivité est non seulement très résilient aux variations macroéconomiques mais s’affiche comme le véritable moteur de croissance et de création d’emploi dans l’économie. Ceci explique pourquoi il a été privilégié des fonds de dettes privées ces dernières années et continue à l’être. Selon le dernier rapport de Prequin, depuis le début du quatrième trimestre 2018, 102 fonds étaient en collecte d’actifs en Europe avec un objectif de levée de $90bn. Finançant principalement des opérations de LBO, cette offre plétorique devrait répondre à une demande grandissante émanant des investisseurs, qui sont une majorité à considérer l’Europe comme le marché de prédilection et la dette privée comme une alternative au crédit classique.

sont les marchés offrant le plus d’opportunités.

Devant tant d’entrain, il est nécessaire d’être attentif à l’érosion des spreads qui sera immanquablement provoquée par la compétition féroce qui sévit sur les segments trop populaires et accessibles. Il est préférable de se focaliser sur des segments ou des marchés plus niches afin de préserver des marges intéressantes.

Lorsque l’on s’attarde sur les caractéristiques régionales en Europe, il apparaît que la Scandinavie et la Finlande soient les marchés offrant le plus d’opportunités à l’investisseur. Il est possible, dans ces régions, de profiter pleinement de la désintermédiation bancaire dans un environnement macroéconomique stable et peu cyclique. Vu de l’angle microéconomique, la taille des opérations de financement est souvent trop petite pour intéresser les gros fonds de Dette Privée. Ces PME, ignorées par le marché traditionnel font partie des sociétés les plus innovantes du moment, elles sont repésentées auprès d’une grande variété de secteurs, sont profitables et sont la source d’une grande activité de LBO. Très souvent exemptes de rating, elles demandent une analyse profonde de leur business et de leur qualité d’emprunteur, ce qui limite l’accès à des investisseurs disposant en interne d’une équipe adaptée de recherche. En contrepartie, ce marché du crédit privé offre des spreads intéressants (parfois >10%), des clauses de protection pour les investisseurs, le tout avec une structure à taux flottant.