La place exceptionnelle des Etats-Unis est de plus en plus remise en question - les investisseurs s’efforcent de diversifier leurs portefeuilles avec des positions internationales. Cette réorientation soulève la question cruciale de savoir quelles économies et régions sont susceptibles d’être les mieux positionnées pour réussir dans le nouveau contexte douanier.

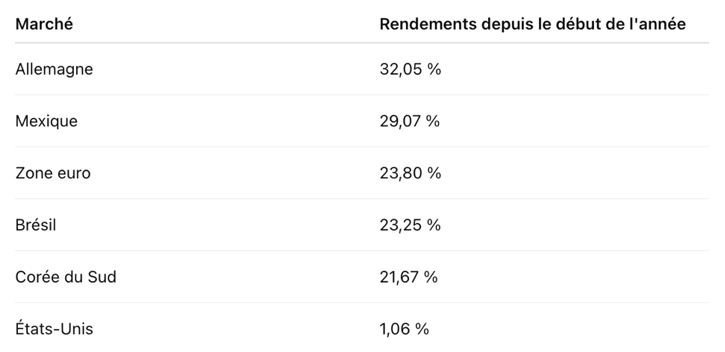

Rendements des marchés des principales économies (YTD au 2 juin 2025)1

Diversification face aux sensibilités de droits de douane

S’appuyant sur les enseignements de la guerre Russie-Ukraine, le Royaume-Uni a récemment dévoilé des plans visant à augmenter considérablement les dépenses de défense et à accélérer le développement de compétences en matière de sécurité de nouvelle génération. Cette augmentation considérable suit la tendance mondiale des dépenses militaires, qui ont atteint 2,7'000 milliards de dollars l’année dernière. Nous estimons que cette délocalisation de la production militaire devrait continuer à stimuler la croissance de l’emploi et à revitaliser les petits centres industriels.

Le marché sud-coréen est également stimulé par la récente progression des entreprises du secteur de l’aérospatiale et de la défense, en raison d’une ambition d’expansion mondiale et de l’anticipation d’une hausse des commandes suite à l’augmentation des dépenses européennes en matière de défense. Une entreprise aéronautique sud-coréenne de premier plan a officialisé son projet d’établir une usine de production en Allemagne et de poursuivre d’autres projets en Pologne, en Roumanie et au Canada afin de renforcer sa position de leader dans ce secteur.

Cette année, les flux nets vers les fonds négociés en bourse (ETF) ont augmenté de plus de 121%2 en Corée du Sud, soit plus que dans toute autre grande économie asiatique au cours de cette période. Avec un rendement de 21,3% mesuré par l’indice KOSPI (contre 1,1% pour l’indice S&P 500), le pays a également largement dépassé le marché américain depuis le début de l’année3. Nous sommes optimistes quant au fait que la victoire électorale décisive du nouveau président sud-coréen Lee Jae-myung puisse amorcer une normalisation politique tant attendue à Séoul après la crise politique de plusieurs mois déclenchée par la procédure de destitution de l’ancien chef d’Etat en décembre.

Zone euro/Allemagne

Pour le second semestre, nous continuons à trouver des opportunités en Allemagne et dans la zone euro, qui offrent une allocation sectorielle différenciée par rapport à l’indice S&P 500 orienté vers les technologies. En revanche, le secteur des technologies de l’information (IT) est le troisième plus important en Allemagne. De même, dans l’indice Stoxx Europe 600, les pondérations les plus élevées se trouvent dans le secteur financier (environ 23%) et dans les valeurs industrielles (environ 19%), tandis que l’IT ne représentent que 7% de l’indice4. Le marché européen a connu un rebond précoce en mars, lorsque des représentants du gouvernement allemand ont proposé de dépenser des centaines de milliards d’euros dans les infrastructures et la défense - un revirement remarquable par rapport à la réputation de rigueur budgétaire de Berlin. Fin mai, l’indice Stoxx 600 a surperformé le S&P 500 d’environ 20 points de pourcentage en dollars américain, ce qui a marqué un net retournement de tendance pour un marché qui a longtemps traîné les pieds.

Par ailleurs, le gouvernement américain envisage de taxer les détenteurs étrangers d’actifs américains provenant de pays aux pratiques fiscales «inéquitables», une mesure qui pourrait freiner les entrées de capitaux et affaiblir le dollar. Cela incite les investisseurs à réévaluer leur exposition au dollar, en particulier après la vente simultanée d’actions, d’obligations et de dollars américains d’avril, qui a révélé des avantages de diversification moins importants. Nous pensons que la région est de plus en plus intéressante en raison de l’appréciation de l’euro, de la solidité des bénéfices des entreprises et des valorisations attrayantes, ce qui attire à nouveau l’attention des investisseurs sur la zone euro.

Depuis le début de l’année, les ETF orientés sur l’Europe ont enregistré des afflux nets de 33 milliards de dollars, portant le total des afflux nets à 238,97 milliards de dollars5. Nous nous attendons à ce que le prochain sommet de l’Otan apporte un éclairage supplémentaire sur les dépenses de défense prévues, et nous sommes optimistes quant à la capacité des réformes fiscales associées à stimuler davantage la croissance. Selon certaines estimations, les dépenses d’infrastructure proposées par l’Allemagne pourraient à elles seules augmenter la performance économique de plus de deux points de pourcentage par an au cours des dix prochaines années.

Ces vastes réformes auront des retombées positives non seulement pour secteur de la défense, mais aussi pour l’ensemble de l’économie, en favorisant la croissance de l’emploi et des domaines de développement clés tels que l’industrie manufacturière, les technologies environnementales et les infrastructures numériques.

Les «géants» d’Amérique latine: le Mexique et le Brésil

Indépendamment de l’incertitude actuelle concernant les droits de douane auxquels l’industrie de l’acier est soumise pour ses exportations vers les Etats-Unis, nous pensons que le Mexique devrait continuer à en bénéficier, car il représente une part non négligeable des opportunités de relocalisation.

A voir si le président Trump parviendra à faire appliquer sa politique tarifaire devant les tribunaux - les droits de douane sur l’acier pour le Brésil et le Mexique représentent selon nous des risques importants. Le Mexique est également confronté à une baisse significative des transferts de fonds (une composante importante de l’économie mexicaine), qui ont récemment enregistré leur plus forte chute annuelle depuis plus de dix ans. Les législateurs américains envisagent de taxer les transferts de fonds et continuent à contrôler sévèrement l’immigration.

L’année dernière, le Mexique a reçu près de 65 milliards de dollars de transferts de fonds, ce qui représente environ 3,5% de son produit intérieur brut (PIB). Une baisse persistante pourrait affecter la consommation dans la deuxième plus grande économie d’Amérique latine. Toutefois, le marché mexicain est fortement orienté vers des secteurs tels que les biens de consommation de base et les services de communication, qui sont réputés pour la stabilité de leurs flux de trésorerie et la fiabilité de leurs dividendes, et qui offrent une certaine résilience en période d’incertitude. Selon notre analyse, les valorisations semblent également attrayantes par rapport aux moyennes historiques: au cours des cinq dernières années, le ratio cours/bénéfice moyen ajusté des actions mexicaines sur douze mois a été d’environ 19x. Actuellement, l’indice S&P/BMV Total Mexico se situe à un PER de 12,6x sur la base des bénéfices prévisionnels6.

Brésil

Alors que les entreprises continuent d’adopter une stratégie «China plus», c’est-à-dire de maintenir leurs opérations en Chine tout en développant la production dans d’autres pays, nous pensons que le Brésil pourrait également en tirer profit. La Chine, le plus grand partenaire commercial du Brésil, continue déjà à déplacer sa demande de produits agricoles vers le Brésil, qui est le pays le moins directement touché par la guerre des tarifs douaniers, puisqu’il est soumis aux droits de douane réciproques américains les plus bas.

La récente visite du président Luiz Inácio Lula da Silva (Lula) à Pékin a donné lieu à des investissements planifiés et à des accords pour un montant d’environ 4,8 milliards de dollars - ce qui témoigne des relations économiques croissantes du Brésil avec la Chine. Malgré les défis politico-financiers actuels, nous considérons que le positionnement stratégique du Brésil en tant qu’important exportateur de matières premières, notamment de soja et de viande, offre de bonnes conditions pour la croissance économique du pays. Au second semestre, la politique devrait peser davantage sur le marché brésilien, car les élections présidentielles de l’année prochaine seront plus proches. Compte tenu du faible taux de popularité de Lula, de ses problèmes de santé (opérations d’urgence au cerveau et chimiothérapie) et de son âge (81 ans), il y a de fortes chances que de nouveaux candidats puissent émerger. Cela augmente le potentiel de réaction positive des marchés aux signes de changement. Nous surveillerons de près les divergences entre les différents pays et les spécificités de la région dans un avenir proche, car elles mettent en évidence les différentes opportunités et les différents risques - en particulier dans le contexte de l’approche de Trump en matière de politiques réciproques - et soulignent la nécessité de stratégies d’investissement plus nuancées.

1Source: Bloomberg, mesuré en dollars américains.

2Source: «Unprecedented rise in global military expenditure as European and Middle East spending surges». Institut international de recherche sur la paix de Stockholm. 28 avril 2025.

3Source: Bloomberg, situation au 3 juin 2025.

4Source: Bloomberg, rendements au 31 mai 2025. Flux nets de capitaux mondiaux au 2 juin 2025.

5Source: Bloomberg, situation au 4 juin 2025.

6Source : Bloomberg, au 3 juin 2025.