Face à la tragédie qui se déroule en Ukraine et aux inquiétudes persistantes entourant l’inflation, l’appât du gain sur les marchés commence à laisser place à la peur.

À la fin de l’année dernière, nous avons écrit que les marchés se situaient dans une phase spéculative. Face à la tragédie qui se déroule en Ukraine et aux inquiétudes persistantes entourant l’inflation, l’appât du gain sur les marchés commence à laisser place à la peur: cette situation peut aboutir à des opportunités intéressantes pour les investisseurs à long terme. S'il est très difficile de prévoir les événements de marché, nous pensons qu’il est en revanche possible de disposer d'un cadre propice à des décisions pertinentes en se concentrant sur les fondamentaux pendant les périodes de volatilité.

Depuis le début de l’année, les marchés du crédit se sont nettement réajustés. Aux États-Unis, le rendement que perçoivent les investisseurs en échange du prêt de leur argent aux émetteurs high yield est passé de 4,2% au début de l’année à près de 6,1% aujourd'hui, tandis qu’en Europe les rendements s'établissent actuellement à environ 4,6% en euros contre 2,9% début 2022.

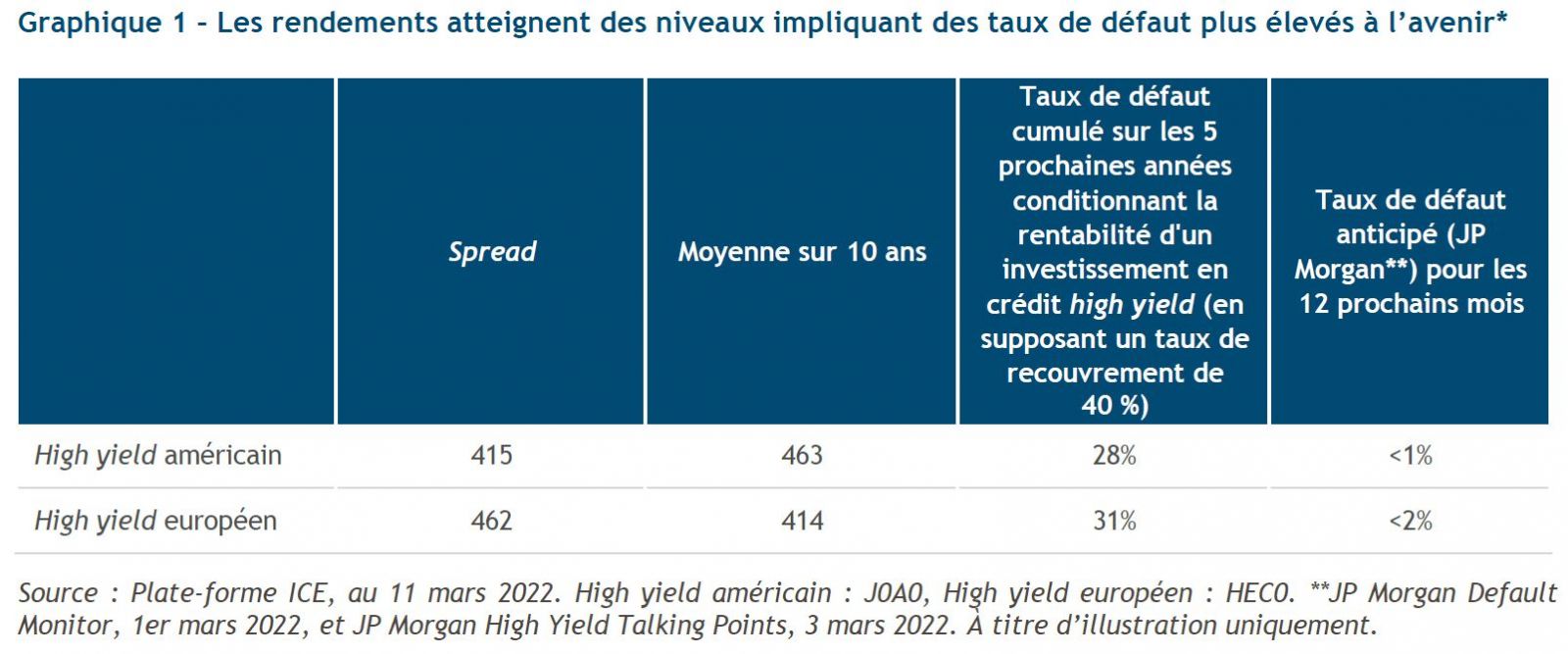

Au départ, cette hausse des rendements était principalement due à la hausse des taux d'intérêt, mais à présent, un creusement prononcé des spreads est également à l’œuvre. Ceux-ci s'élèvent actuellement à 415 pb aux États-Unis, vs 322 pb en début d’année1 et demeurent inférieurs à la moyenne sur 10 ans (463 pb). En Europe, en revanche, les spreads dépassent de loin leur moyenne sur 10 ans (414 pb), étant passés de 341 pb en début d'année à 462 pb aujourd’hui.

Les spreads permettent de calculer le niveau de taux de défaut à partir duquel les investisseurs perdent de l’argent. Actuellement, les spreads européens et américains supposent respectivement 31% et 28% de défaut cumulé en valeur nominale au cours des cinq prochaines années en partant de l’hypothèse d'un taux de recouvrement de 40%. De tels niveaux de défauts cumulés sur cinq ans n’ont jamais été observés au cours des 15 dernières années, même pendant la Crise financière mondiale: c’est pourquoi, selon nous, les investisseurs commencent à disposer d'une marge de sécurité.

Pour remettre les choses en perspective, en mars 2022, JP Morgan anticipait au cours des 12 prochains mois des taux de défaut de moins de 0,75% aux États-Unis et de moins de 2% en Europe, à la faveur de la solidité des fondamentaux. La situation en Ukraine va-t-elle engendrer des défauts? Les marchés high yield américain et européen présentent une exposition directe limitée à la Russie et l’Ukraine en termes de revenus ; aux États-Unis, presque aucune entreprise de l’univers high yield n’a d’exposition significative à ces deux pays, tandis qu’en Europe, celles dont c’est le cas représentent moins de 1% du marché. Les éventuels impacts sur les défauts seraient donc indirects, par exemple au travers d'une exposition à la hausse des prix de l'énergie ou des matières premières. On imagine cependant assez mal qu’une telle exposition indirecte à la Russie/l’Ukraine puisse hisser les taux de défauts au dessus du seuil de rentabilité estimé.

D'une manière générale, les entreprises ont entamé l’année avec des bilans robustes et de solides profils de liquidité de part et d’autre de l’Atlantique. Après la crise de liquidité due au Covid en 2020, les émetteurs ont augmenté les maturités, de telle sorte que leurs besoins de refinancement à l’horizon des deux prochaines années sont généralement faibles.

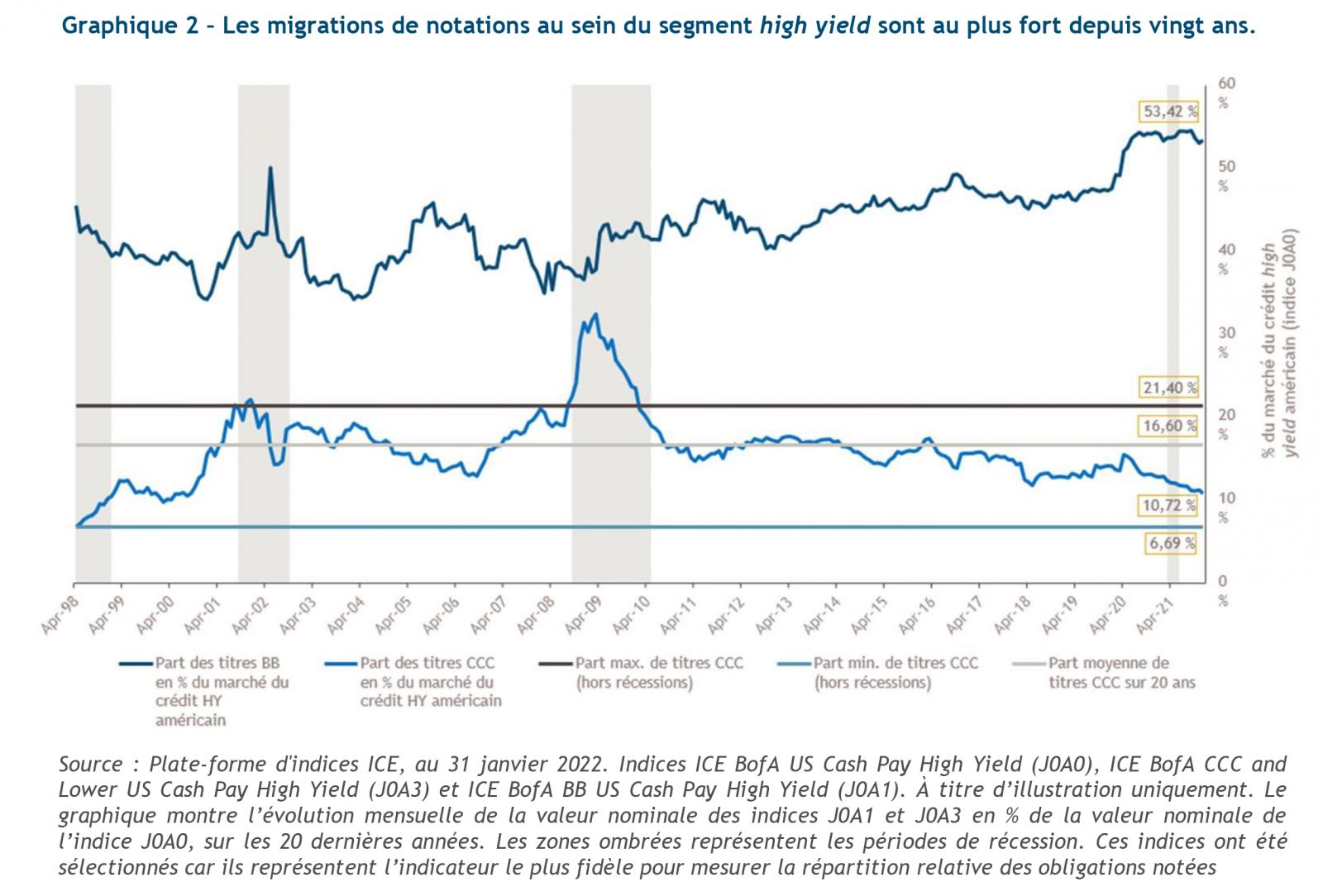

C’est là une information importante, car l’incapacité de se refinancer est un moteur clé des défauts. Aux États-Unis, seulement 4% des obligations high yield devront être refinancées d’ici deux ans. D’autre part, comme il ressort du Graphique 2, la qualité des entreprises du marché high yield s’est améliorée au cours des dernières années. Les émetteurs BB représentent 53% du marché aux États-Unis, contre 10% pour les notations CCC, ces proportions s'élevant respectivement à 73% et 5% en Europe.

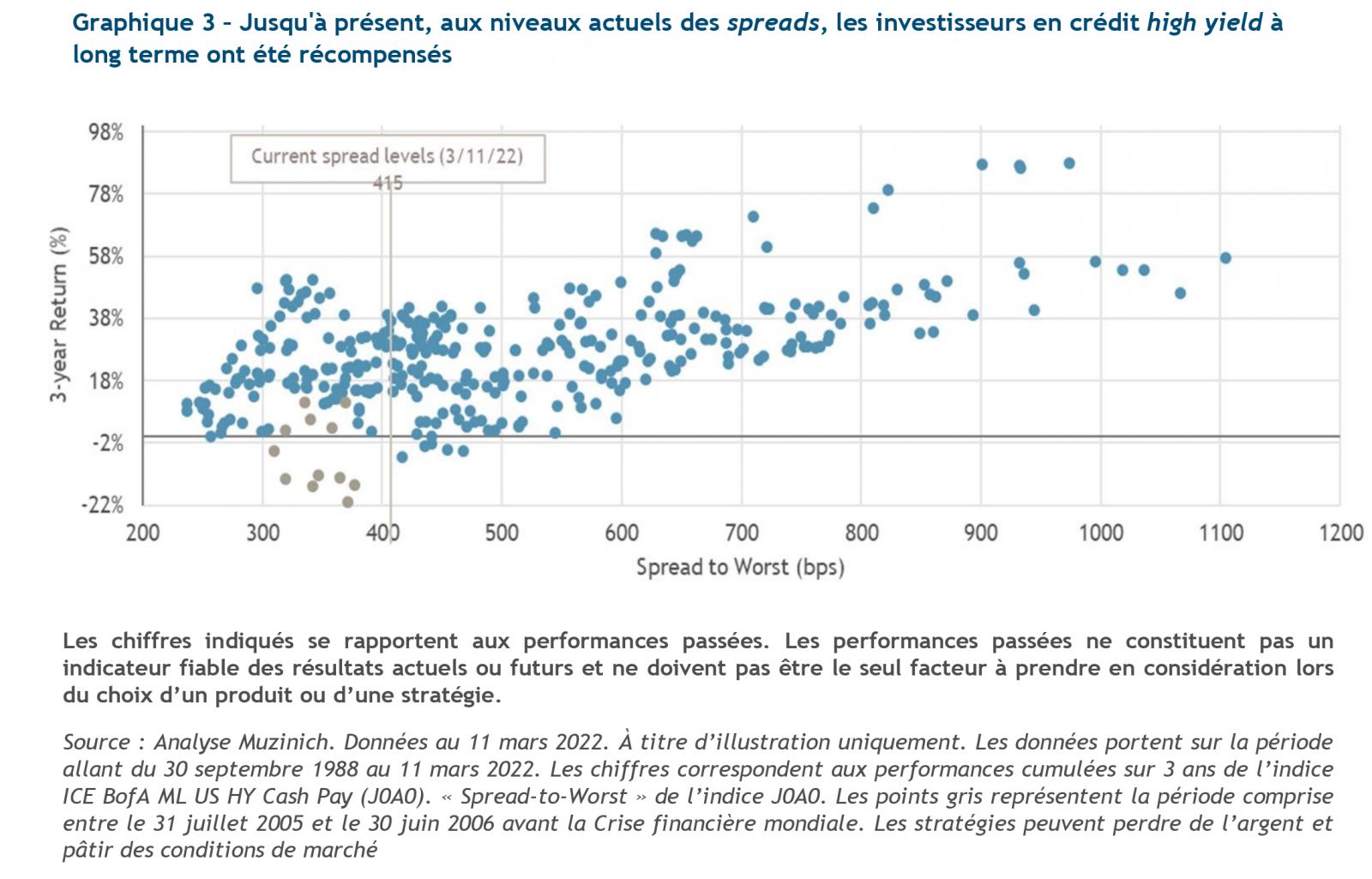

Nous n’essayons pas de deviner comment les marchés vont évoluer dans l’immédiat, et il ne fait aucun doute que les événements géopolitiques pourraient encore accentuer la volatilité. À terme, cependant, la performance offerte aux investisseurs sur le crédit d'entreprise dépend de la compensation générée par le coupon par rapport au coût des défauts. Comme le montre le Graphique 3, par le passé, lorsqu’il est arrivé que les spreads s'établissent aux niveaux actuels, la performance des 3 années suivantes a été positive dans la plupart des cas.

Dans la même idée, soulignons que depuis le lancement du composite de notre stratégie de crédit high yield américain en janvier 1991, Muzinich a généré des performances nettes positives dans 99,7% des périodes glissantes de 5 ans, sur la base de calculs mensuels, et indépendamment des conditions de spread dans lesquelles a eu lieu l'investissement. De la même façon, depuis le 1er juin 2000, notre stratégie de crédit high yield européenne a dégagé une performance nette positive 99% du temps. Selon nous, les mathématiques obligataires commencent à jouer en faveur des investisseurs, créant des opportunités pour ceux qui sont inscrits dans un horizon de long terme.