Devant une recrudescence des défauts, comment faire face aux risques et aux opportunités.

Plusieurs facteurs tendent à indiquer une recrudescence à venir des défauts d’obligations d’entreprises à haut rendement. D’un autre côté, grand nombre de raisons laissent à penser qu’il n’y a pas lieu de paniquer quant à des défauts de paiement pour l’instant. Dans un tel contexte, il est essentiel de mettre en place une approche ciblée de sélection de titres en gestion active du crédit mondial de manière à atténuer le risque baissier.

Les épisodes baissiers du marché sont souvent considérés comme un contexte difficile pour les obligations à haut rendement. Compte tenu de la détermination avec laquelle sont engagées les banques centrales envers un resserrement de leur politique monétaire et des diverses incertitudes relatives à l’horizon macroéconomique, beaucoup d’investisseurs s’interrogent quant aux conséquences sur les taux de défaut et les perspectives pour les obligations d’entreprises de qualité inférieure à investment grade.

Plusieurs facteurs tendent à indiquer une recrudescence à venir des défauts d’obligations d’entreprises à haut rendement. Actuellement à près de 1%, les taux de défaut moyens des obligations à haut rendement sont très bas par rapport à leur niveau normal historique et bien inférieurs à leur moyenne à long-terme de 3,5%1. Si l’on tient compte de l’impact de la hausse des taux d’intérêt sur le coût du capital pour les émetteurs d’obligations, il est naturel de s’attendre à ce que les taux de défaut augmentent à partir de tels faibles niveaux, surtout si les vents contraires économiques s’intensifient. Par exemple, en juin, l’agence de notation Fitch Ratings a relevé de 25 points de base sa prévision de défaut concernant les obligations à haut rendement aux États-Unis pour 2023, pour la porter dans une fourchette de 1,25% à 1,75%2, reflétant en partie un «ralentissement de la croissance économique».

Pourtant, un certain nombre de raisons laissent à penser en revanche qu’il n’y a pas lieu de paniquer quant à des défauts de paiement pour l’instant.

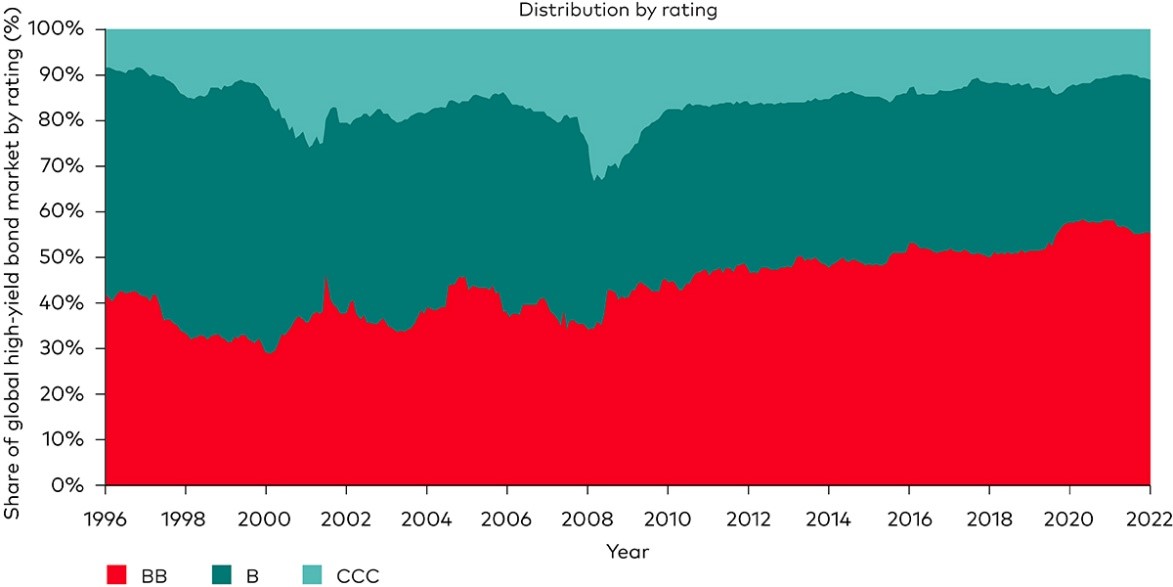

D’un côté, la qualité de l’univers du haut rendement s’est constamment améliorée au fil du temps. La part des obligations notées BB (obligations de qualité supérieure au sein du haut rendement) dans l’indice high-yield a augmenté, passant d’environ 35% au début de la crise financière mondiale (CFM) à plus de la moitié de l’indice aujourd’hui. Au cours de la même période, le segment de qualité inférieure noté CCC est passé de 20% à environ 10%3.

Alors que le Bloomberg Global Aggregate Credit Index (l’indice de référence du Vanguard Global Credit Bond Fund) ne comprend que des émissions investment grade, notre Global Credit Bond Fund a la possibilité d’investir de manière sélective dans des obligations à haut rendement en dehors de l’indice de référence4, à condition qu’elles répondent à nos exigences strictes en matière de risque et d’analyse fondamentale.

Par ailleurs, même si les taux de défaut sont actuellement en augmentation, il y a tout lieu de penser qu’ils ne retrouveront pas les sommets atteints lors des cycles de crédit précédents. D’un côté, parce que, suite à la crise initiale engendrée par le Covid-19 sur les marchés financiers au début de 2020, le cycle du crédit a été beaucoup plus tronqué que les cycles précédents, depuis sa phase de liquidation jusqu’à sa phase de reprise, et la normalisation qui s’en est suivie. Cela s’explique en partie par l’injection rapide de liquidités par les banques centrales dans les marchés financiers, alors que le monde était frappé par la pandémie.

Par conséquent, le vaste surendettement qui a marqué les crises du crédit du passé (CFM et bulle Internet, par exemple) n’a pas eu vraiment le temps de se remettre en place.

D’un autre côté, la croissance des marchés de crédit alternatifs5 (tels que les prêts bancaires et le crédit privé) constitue de plus en plus ces dernières années une soupape de sécurité incontournable pour gérer le risque lié au crédit à haut rendement. Par conséquent, à notre avis, aucun secteur des marchés à haut rendement ne se rapproche de toute évidence du territoire de la bulle (comme ce fut le cas pour la dette hypothécaire collatéralisée avant la CFM).

Après les ventes massives qui ont touché les marchés obligataires au cours du premier semestre 2022, les évaluations des obligations de qualité inférieure à investment grade sont devenues nettement plus attrayantes, avec des rendements se situant désormais aux alentours de 9%6. De plus, il y a lieu de penser que les entreprises sont dans l’ensemble bien positionnées pour gérer les défis des conditions économiques à venir. Mais s’il se présente aujourd’hui davantage d’opportunités à haut rendement qu’il y a six mois, l’accent doit être mis sur la sélection.

Les émetteurs high-yield ne sont pas tous égaux face aux difficultés de financement liées à l’augmentation des taux de défaut. Le crédit aux entreprises de qualité inférieure à investment grade est un secteur très diversifié où l’analyse des fondamentaux et de la valeur relative peut aider les investisseurs actifs à repérer les meilleures opportunités et à éviter les pièges les plus périlleux. C’est pourquoi, dans un tel contexte, il est essentiel de mettre en place une approche ciblée de sélection de titres via la gestion active du crédit mondial de manière à atténuer le risque baissier.