Il y a trois mois, si nous pensions que la Suisse échapperait bien à la récession, nous ne nous attendions tout de même pas à une croissance qui demeure aussi soutenue, compte tenu de la faiblesse du secteur manufacturier. Et tout en reconnaissant que la décélération de l’inflation était bien en marche, nous anticipions un petit regain en fin d’année – qui ne s’est pas produit. A condition que l’Allemagne ne s’enfonce pas dans une profonde récession, nous pensons que les choses ne se présentent pas si mal pour la Suisse à l’entame de 2024.

Une petite lumière au bout du tunnel

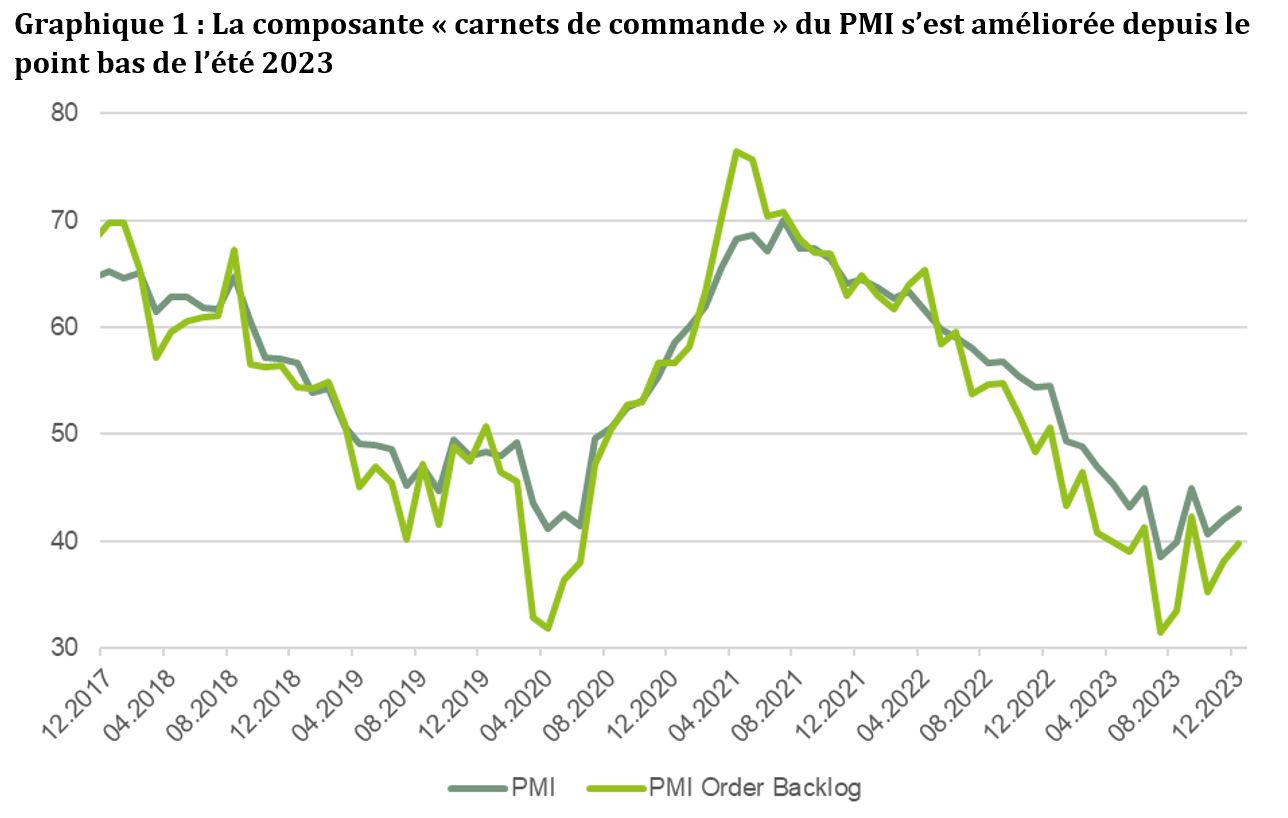

La Suisse vit depuis pratiquement un an ce que l’on appelle une récession manufacturière. En effet, l’indicateur des directeurs d’achat (PMI) a pointé pendant 12 mois consécutifs en-dessous du seuil de croissance de 50, frôlant même l’été dernier un niveau qui n’avait plus été expérimenté depuis la crise financière de 2008. Les récentes données ne peuvent pas encore être qualifiées de véritable retournement de tendance, mais il y a malgré tout quelques infimes motifs de réjouissance. On note par exemple une légère amélioration des composantes «carnets de commande» et «production», ce qui permet d’espérer que, pour les entreprises industrielles, le pire soit désormais derrière. Le «nettoyage» des inventaires trop élevés aura duré bien plus longtemps que prévu, mais il semble aujourd’hui, à l’exception de quelques activités bien spécifiques, que la situation se soit enfin normalisée et que la demande, certes timide, fasse son retour. Et puis, contrairement à ce que certains craignaient pendant l’été, le PMI des services affiche quant à lui toujours une belle résistance. Avec une valeur supérieure à 50 pour le cinquième mois consécutif, il témoigne de la résilience de l’économie domestique et de la vigueur du consommateur, réjouissante et surprenante dans ce contexte morose.

Graphique 1: La composante «carnets de commande» du PMI s’est améliorée depuis le point bas de l’été 2023

Tous les regards braqués sur l’Allemagne

Depuis des mois maintenant, lorsqu’on parle d’économie mondiale (et plus particulièrement européenne), le mot récession est brandi comme une épée de Damoclès au-dessus de nos têtes. La menace ne s’est à ce jour pas encore matérialisée et est même constamment repoussée dans le temps. La conjoncture suisse continue de résister, et ce malgré sa grande ouverture sur l’extérieur et la faiblesse de la production manufacturière. La croissance du PIB au 3ème trimestre s’est d’ailleurs avérée plutôt une belle surprise, avec une progression, corrigée des effets positifs liés aux événements sportifs de 2022, de 0,9%. Une fois de plus, et cela n’étonnera personne, la consommation privée a joué le rôle d’amortisseur et largement compensé la faiblesse des investissements et de la production. Pour 2024, nous continuons de penser que la Suisse évitera la récession, mais sa vigueur conjoncturelle dépendra largement de la santé économique de ses principaux partenaires commerciaux, et en particulier de l’Allemagne. Le plus grand pays de l’Union Européenne (UE) traverse en effet une crise sans précédent, avec des répercussions sur les entreprises helvétiques, plus spécifiquement celles liées à l’industrie et à la construction, qui pourraient in fine peser sur la croissance du pays et inverser l’amorce d’un retournement de tendance. Dire que le sort de l’Allemagne scellera celui de la Suisse l’an prochain serait exagéré car le pays peut s’appuyer sur les autres béquilles que sont notamment l’économie américaine, toujours vigoureuse, et une consommation intérieure qui ne fléchit pas. Mais force est d’admettre qu’une absence d’impulsion venant de l’autre côté du Rhin pourrait bien ternir le tableau helvétique.

Une inflation largement sous contrôle

L’excellente nouvelle de la fin 2023 a été la faiblesse de l’inflation. Depuis février dernier, les indices de prix reculent sans discontinuer et, durant l’été, sont même passés sous la barre des 2% (1,4% en novembre). La Banque nationale suisse (BNS) a ainsi réussi son combat contre l’inflation et peut se targuer d’être, à ce jour, la seule banque centrale d’importance à avoir rempli son contrat. Quelques petites embûches, à l’image de la hausse des tarifs d’électricité, de la TVA, des transports et des loyers, pourraient malgré tout alimenter l’inflation en début d’année 2024, mais ces phénomènes seront provisoires et de faible ampleur. Si nous craignions, il y a encore peu, que la hausse du taux hypothécaire de référence applicable aux contrats de bail ait un impact important sur les loyers, qui comptent pour près de 20% dans le calcul de l’inflation, cela n’a pas été le cas. De fait, la première hausse décidée en juin n’a eu que très peu d’incidence sur les loyers, moins de 2%, et quand bien même une deuxième hausse vient d’intervenir en décembre, elle ne devrait que très provisoirement et modestement impacter les indices de prix. Ainsi, nous pensons que la BNS en a bel et bien fini avec son resserrement monétaire, comme l’atteste sa réunion de décembre, et de premières baisses de taux, dans un contexte de croissance molle, sont même attendues pour 2024.

Graphique 2: La BNS a réussi son combat contre la hausse des prix

Un consommateur affaibli mais pas vaincu

Depuis plus de deux ans, la consommation intérieure joue un rôle de locomotive dans la croissance suisse, sa vigueur permettant de compenser d’autres faiblesses. Cette bonne santé du consommateur est le fruit d’un marché de l’emploi particulièrement dynamique et du surplus d’épargne accumulé pendant la pandémie. Mais face à des entreprises qui, selon les dernières enquêtes, se disent prêtes à diminuer leurs effectifs dans les prochains mois, et à un pouvoir d’achat qui s’érode, l’économie peut-elle encore compter sur ce soutien? Ce que l’on peut dire, c’est que la politique restrictive de la BNS a eu moins d’effets négatifs qu’escomptés et que le tour de vis semble désormais bel et bien derrière nous. De plus, grâce à un renchérissement qui s’atténue, une très légère progression des salaires réels peut être attendue pour 2024 (+2,1% en termes nominaux selon le KOF, soit au-dessus de l’inflation estimée). Si les entreprises de manière générale sont plus nombreuses qu’auparavant à envisager des suppressions de postes, l’ampleur de ces coupes devrait être freinée par la difficulté à recruter qui est certes moins sévère qu’il y a quelques mois mais toujours présente. Ce phénomène pourrait être encore accentué par des vagues importantes de départs à la retraite. A tous ces facteurs de soutien à la consommation, on peut encore ajouter celui d’une croissance démographique supérieure à la moyenne en Suisse grâce à l’immigration. Le tableau n’est pas complétement rose pour autant et la très conséquente augmentation des primes d’assurance maladie en 2024 (+9% contre +3% en moyenne pour les 20 dernières années) risque de peser sur la demande intérieure. Selon les estimations d’UBS, le revenu disponible des ménages pourrait être rogné de quelques 0,5%. Même affaibli, le consommateur devrait malgré tout continuer d’apporter une contribution positive à la croissance du pays.

La force du franc et les marges des entreprises

On le sait, la force de la monnaie helvétique par rapport à celles de ses principes partenaires commerciaux est un phénomène quasi constant dans l’histoire économique. Pour autant, la rapidité avec laquelle le franc suisse a joué le rôle de valeur refuge depuis deux ans a constitué un véritable casse-tête pour les sociétés exportatrices suisses. S’il faut reconnaître que cette appréciation a aidé le pays à contenir la hausse des prix importés et que la valeur du franc mesurée en parité du pouvoir d’achat n’est pas aussi élevée qu’en termes nominaux, compte tenu du niveau d’inflation comparativement faible, l’effet sur les marges bénéficiaires n’est pas anodin. Surtout quand il s’agit des petites et moyennes entreprises, moins susceptibles d’avoir des «protections» naturelles et dont les coûts en francs suisses sont disproportionnés par rapport aux revenus. Si la grande force des entreprises helvétiques est leur capacité à contourner ce problème à terme par des gains de productivité et une innovation constante, permettant de justifier des prix plus élevés, cela a sans doute freiné la performance des actions suisses en 2023. Et quand bien même le franc suisse devrait rester structurellement fort, on peut imaginer que, dans un contexte d’inflation maîtrisée où la BNS n’aura plus besoin de procéder à des rachats massifs pour soutenir la devise, 2024 devrait amener un peu de soulagement aux bénéfices des sociétés suisses, ce qui ne manquera pas d’influencer positivement leur cours de bourse.