Des pans entiers de nos économies resteront durablement affectés. Le FMI table aujourd’hui sur une récession de 3% en 2020 au niveau mondial.

Il n’y a aucun doute, la crise du COVID-19 aura des impacts économiques majeurs. A la différence des crises précédentes, le monde tourne au ralenti et fait face à de multiples incertitudes sanitaires qui contrarieront fortement un retour à la normale rapide. Des pans entiers de nos économies resteront durablement affectés. Le FMI table aujourd’hui sur une récession de 3% en 2020 au niveau mondial et un rebond de 5,8% en 2021. Chaque mois de confinement efface 3% de croissance mondiale et nous n’attendons pas de fort rebond au deuxième trimestre. A ce stade, seules la Chine et l’Inde échapperaient de justesse à la récession. Pour plusieurs pays développés, le rebond ne permettra pas de revenir sur les niveaux du 4ème trimestre 2019, notamment parce que l’investissement productif des entreprises, dont les marges de manoeuvre financières resteront très réduites, sera durablement impacté par le choc du confinement. Dans une moindre mesure, on peut également s’interroger sur la confiance des consommateurs, dans les mesures sanitaires des autorités post-confinement, sur un marché de l’emploi dégradé et par conséquent, sur la reprise des comportements de consommation «normaux».

Face à ces impacts, pour l’heure difficilement quantifiables (les perspectives étant régulièrement révisées à la baisse avec l’allongement du confinement et une balance des risques toujours dégradée), les gouvernements et les banques centrales ont agi rapidement et fortement, de manière concertée et continueront d’ajuster leurs plans de sauvetage pour sauvegarder au mieux les emplois et les entreprises.

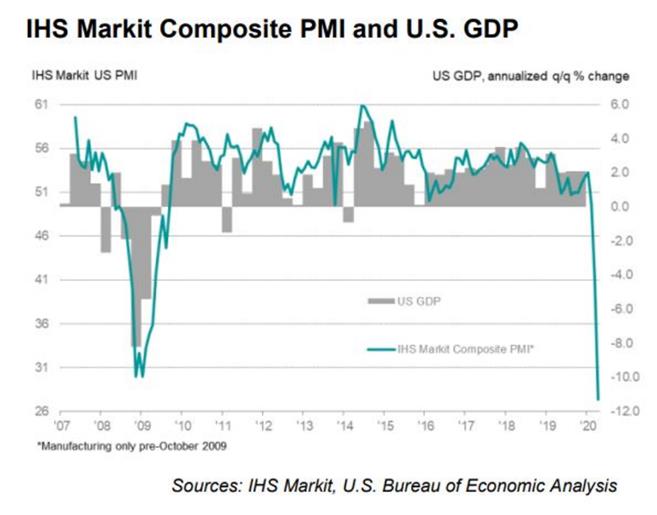

Aux Etats-Unis, la contraction du PIB du second trimestre est ainsi attendue à -35% en rythme annuel, les ventes au détail et la production industrielle de mars ayant enregistré leur pire mois depuis 1992. Les derniers chiffres des enquêtes PMI, parus le 23/04, font état d’une crise dont l’ampleur immédiate est supérieure à celle de 2008. Le PMI composite est en effet sorti à 27,4, soit le plus bas chiffre depuis que ces indicateurs sont calculés. La croissance 2020 devrait s’établir autour de -6% et rebondir à près de 5% en 2021.

En ce qui concerne l’inflation américaine, une baisse de respectivement 100 et 200 points de base de l’inflation core et headline en 2020 est probable. L’amplitude est importante et tient notamment à la forte corrélation de cet indice au prix du pétrole, en chute libre ; elle provient également, en mars, de la chute des prix des billets d’avion (coût d’arrêt sur le transport aérien). Néanmoins, cette baisse brutale de l’inflation sera très probablement suivie d’un rebond prononcé grâce à la reprise des prix de ces mêmes secteurs.

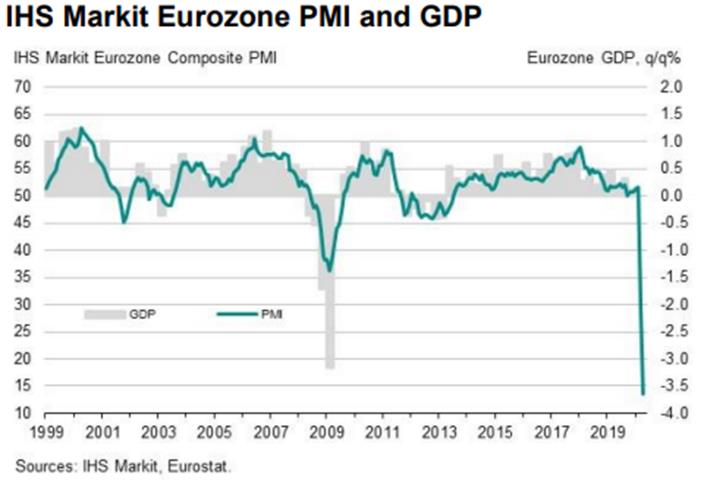

Au sein de la Zone Euro, les enquêtes d’activité PMI ont enregistré la chute la plus brutale de leur histoire en mars et sont attendues sur un niveau plus bas encore au mois d’avril: l’Italie est le pays le plus touché, puis l’Espagne, la France et dans une moindre mesure l’Allemagne et l’Irlande. Le choc devrait être beaucoup plus fort qu’en 2008. La croissance du PIB est estimée autour de -7% pour l’année 2020 (rebond de 5% en 2021), ce qui nous semble cohérent avec les indicateurs avancés et, en raison de biais sectoriels tels que le poids des services dans le PIB plus important, la zone Euro sera finalement plus impactée que les Etats-Unis.

Dans cette période de confinement, le panier du consommateur a été totalement transformé, au profit de l’alimentaire et au détriment des loisirs par exemple. Toutefois, l’institut européen Eurostat recommande aux instituts nationaux de maintenir toute l’année les mêmes poids des différents biens et services dans ce panier et de conserver comme priorité d’obtenir un prix pour chaque produit, quel que soit le canal d’information. L’inflation core devrait progressivement reculer à 0,5%, en raison de la baisse de l’indice des prix dans le secteur des services, qui ne sera que partiellement compensée par l’inflation alimentaire, tandis que nous estimons que l’inflation headline passera en territoire négatif à partir du mois prochain, pour une durée d’un an. A partir d’avril 2021, l’inflation devrait retrouver ses niveaux pré-crise.

La situation est sensiblement différente en Chine puisque le confinement fut levé dès le mois de mars (à l’exception de Hubei et Wuhan, épicentre de l’épidémie). La contraction du PIB du premier trimestre ressort ainsi à -6,8% sur un an glissant, chiffre qui nous inspire un certain scepticisme puisque difficilement réconciliable avec les données macroéconomiques dont nous disposons. Le déconfinement dans cette région, avant celui des pays développés, nous enseigne que la reprise sera longue et très progressive. Ainsi, les ventes au détail ont baissé de 16% en YTD (à fin mars 2020), mettant en exergue la difficulté des consommateurs chinois à reprendre une vie normale. De plus, l’effondrement de la demande mondiale freinera pendant plusieurs mois la reprise de l’activité industrielle chinoise.

Les pays émergents sont particulièrement affectés puisqu’à la crise sanitaire et au ralentissement du commerce mondial, s’ajoute la chute historique des cours des matières premières.

Par ailleurs, certains de ces pays ne possèdent pas les ressources nécessaires pour la mise en place de plan de relance ni de «Quantitative Easing» comme les pays développés. Les perspectives macroéconomiques sont dégradées, avec un niveau de croissance qui sera fortement impacté par la baisse du tourisme, du commerce, et des exportations (matières premières). Ainsi, la croissance devrait s’établir aux alentours de -1% pour toute la zone émergente, Chine incluse, -4,5% pour le LATAM et –5,3% pour l’EMEA1.

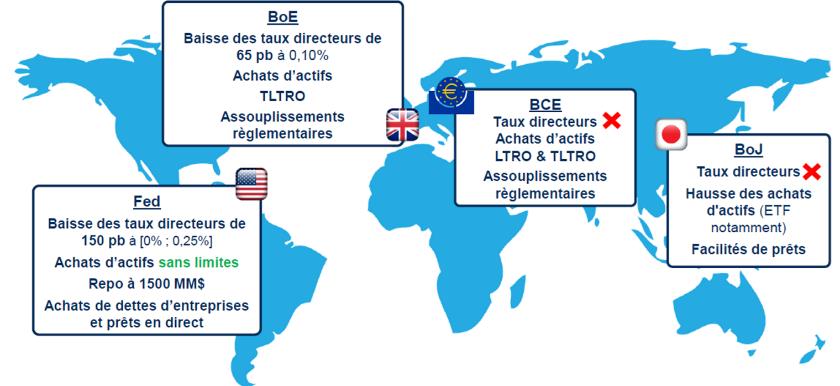

Les Banques Centrales ont agi de manière concertée et convergente face au choc Covid19. Elles inondent les marchés de liquidité à faible coût ; elles ont progressivement fait converger leurs taux directeurs vers zéro, adopté des programmes d’achats d’actifs gigantesques, élargi leur assiette d’actifs éligibles aux achats à de multiples dettes d'entreprises, assoupli les règles de collatéralisation et les contraintes règlementaires pour les banques.

Aux Etats-Unis, la FED a tout d’abord baissé ses taux sur la borne basse puis relancé un quantitative easing «illimité et sans date de fin prévue». Le rythme des achats de la FED est déjà nettement supérieur à ceux des précédents programmes.

Les principaux éléments du Quantitative Easing sont:

- Des achats de «treasuries» et «agency MBS»

- La reprise du programme TALF («Term Asset-Backed Securities Loan Facility») afin d’améliorer le marché des Asset-Backed Securities (ABS) en fournissant 100 milliards de dollars en trois ans aux entreprises achetant de nouvelles ABS. Ces ABS pourront également faire l’objet de garanties via les prêts automobiles et étudiants ainsi que les cartes de crédit.

- La mise en place de facilité de crédit via son programme sur le marché primaire (PMCCF) et secondaire (SMCCF). 10 milliards de dollars seront initialement consacrés à ces programmes avec un effet de levier de 10x, ce qui représentera près de 100 milliards de dollars disponibles pour acheter des titres Investment grade sur le marché secondaire et le marché primaire.

Le 9 avril, La Fed a annoncé que le programme d’achat serait désormais ouvert aux entreprises récemment dégradées de la catégorie Investissement à la catégorie Spéculative.

La prochaine mesure de la Fed pourrait être le «Yield Curve Control» (exemple: La Fed agira pour que le taux à 5 ans américain ne puisse pas dépasser un certain taux) déjà mis en oeuvre au Japon et plus récemment en Australie. Les taux négatifs sont pour le moment exclus unanimement, la dynamique étant très difficile à inverser par la suite.

La dernière réunion du 29 avril n’a pas apporté de modifications d’importance à la politique monétaire américaine. La Réserve Fédérale a réitéré qu’elle était prête à employer «l’ensemble de sa gamme d’outils» pour soutenir l’économie tout en rappelant les risques considérables pesant à moyen terme.

Dans ce contexte, le soutien budgétaire au sens large (dont les garanties bancaires) est massif et représente plus de 10% du PIB américain, avec des mesures de soutien plutôt bien réparties entre les différents agents économiques que sont les petites et grandes entreprises (40%) et les particuliers (30%): allocations chômages, chèques aux ménages, financement au secteur de la santé, aides financières aux PME, aux entreprises en difficulté et aux collectivités/agences font partie du paquet budgétaire.

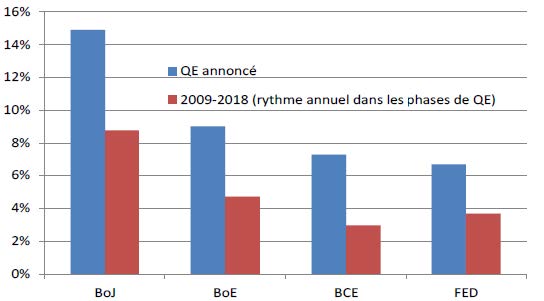

Les programmes d‘achats récemment annoncés par les banques centrales sont d’une ampleur sans égal au rythme moyen constaté des «Quantitative Easing» de 2009 à 2018 (en % du PIB).

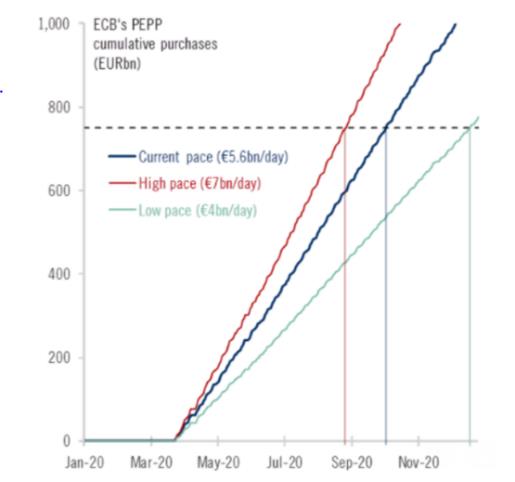

En Zone Euro, la BCE a annoncé son programme de soutien le 12 mars comprenant un apport considérable de liquidités et un assouplissement temporaire des conditions de financement pour un an. Cette enveloppe, globale et temporaire, s’élève à 120 milliards d’euros. Afin d’assurer la transmission de son plan à l’économie réelle, la BCE a annoncé un assouplissement des contraintes de solvabilité et de liquidité pour les banques. Sept jours seulement après sa première annonce, la BCE a annoncé la mise en place d’un programme Spécial Pandémie, le «Pandemic Emergency Purchase Programme», d’un montant de 750 milliards d’euros avec pour mot d’ordre la flexibilité. La clé de répartition pour les achats des titres du secteur public reste la règle mais elle sera appliquée de manière flexible au travers des différentes classes d’actifs et des pays et aucun chiffre ne sera toutefois publié. Les titres d’Etat grec sont inclus au programme d’achats d’actifs du PEPP. Les commercial papers, représentant 5% du marché de la dette émis par les entreprises Investment Grade, sont désormais inclus au programme CSPP. L’institution cherche à assouplir les règles concernant les titres qu'elle accepte en garantie de ses opérations de prêts pour élargir l'assiette et notamment inclure plus de créances d'entreprises. Ainsi, elle a annoncé la semaine du 20 avril, autoriser en collatéral des titres dont les notations se dégradent de la catégorie Investissement à la catégorie Spéculative dans la limite de notation BB. Enfin, lors de la réunion de la BCE du 30 avril, les conditions de refinancement des opérations TLTRO3 ont été de nouveau assouplies, de nouvelles opérations PELTROs ont été annoncées, avec des conditions moins avantageuses mais sans conditionnalité et sur des maturités plus courtes.

Au rythme actuel, le programme PEPP serait achevé mi-octobre, ce qui suggère que des mesures additionnelles seront probablement prises. C'est le sens de la communication de Mme Lagarde lors de la conférence de presse du 30 avril, au cours de laquelle on comprend que le PEPP est le meilleur instrument à leurs yeux pour faire face à la crise.

Les PME sont au coeur des plans allemands et français. En France, un dispositif de chômage partiel, de subventions aux petites entreprises et d’impôts différés a été mis en place. Des garanties d’Etat sur les prêts ont été implémentées en France (300 milliards d'euros) et en Italie (350 milliards d'euros) mais aussi en Belgique, Allemagne et Espagne. L’Italie favorise notamment un moratoire sur les remboursements de prêts. Les travailleurs indépendants, le fret et les systèmes de santé sont soutenus dans la plupart des Etats Européens, ainsi que les ménages les plus vulnérables (100 milliards d'euros de subventions votées en Espagne). L’ensemble des mesures des Etats de la zone Euro représente 15% du PIB et comprend principalement un soutien direct à l’économie et des mécanismes de garanties de prêts. Ces derniers représentent près de 80% du plan global (37% aux US) et un plan de relance serait le bienvenu, c’est tout l’objet des discussions de l’Eurogroupe qui a d’ores et déjà annoncé un plan de mesures d’urgence de 540 milliards d'euros le 23 avril dernier, pour soutenir les pays membres les plus vulnérables face à la crise sanitaire.

La Commission Européenne doit désormais travailler sur ce plan, dans le cadre du prochain budget européen 2021-2027 et sa future proposition doit préciser les détails d’une intégration d’un fonds de sauvetage à ce budget, ainsi que son financement.

L’annonce par l’Eurogroupe de la mise en place d’un tel plan serait un élément déterminant pour la reprise. En effet, le rebond de la croissance au 2ème semestre ne permettra pas un retour à la normale ; parmi les composantes de la demande finale, l’investissement des entreprises est durablement étouffé par l’impact négatif actuel de la crise sur leurs bilans et leurs marges de manoeuvre financières se réduisent fortement. Un grand plan d’investissement européen financé par des Eurobonds serait une bonne nouvelle pour l’économie européenne mais aussi un acte fondateur de solidarité pour la zone Euro!

En Grande Bretagne, le gouvernement a décidé de 50 milliards de livres d’allégements fiscaux et de subventions pour les entreprises et offre 330Mds de livres de garanties d’Etat. Le Royaume-Uni devrait afficher une croissance proche de -6,5% en 2020, avec un déficit budgétaire supérieur à 8%. La Banque d’Angleterre (BoE) a baissé son taux directeur à 0,10% qui semble être le point bas, le succès mitigé des taux négatifs ne semble pas attirer les britanniques. Elle a également lancé un nouveau programme de Quantitative Easing de 200Mds de livres (soit 8% du PIB). La BoE va également soutenir le crédit via des achats de commercial papers.

A Hong Kong, des mesures alternatives ont été employées. Un «hélicoptère monétaire» a été mis en place et 1200$ ont été versés à tous les adultes résidents permanents. De plus, le gouvernement a fait une suspension de loyer d’un mois pour le logement public.

Dans la zone émergente, plusieurs banques centrales ont annoncé des baisses de taux directeurs, qui atteignent des niveaux historiquement bas à 4,2% en moyenne2.

En complément de ces baisses de taux, certaines banques centrales ont lancé leurs propres programmes de Quantitative Easing (le Chili, la Hongrie, Israël et la Pologne) qui s’accompagnent de mesures fiscales importantes (notamment l'Indonésie, l'Inde, la Turquie, l'Afrique du Sud, le Brésil et le Mexique), dont l'impact sur les budgets dépendra de la réalisation de ces mesures de relance (crédits garantis, allocations chômage, reports d’impôts...).

Dette core:

Nous n’anticipons pas de mouvement majeur des taux directeurs pour les principales banques centrales du G7. Une baisse est difficilement envisageable à court terme aux Etats-Unis et ne saurait être totalement écartée en zone Euro mais, si elle a lieu, ne serait que de 10 bps. Les anticipations monétaires proches de zéro ne seront donc pas de nature à faire évoluer les taux. Par rapport aux Etats-Unis, où l’action de la FED a rapidement permis la normalisation des taux réels, ceux de la zone Euro demeurent sur des niveaux élevés, ce qui ne peut convenir durablement à la BCE, qui souhaite les faire baisser grâce au «Pandemic Emergency Purchase Programme» (PEPP).

Dette périphérique:

La plupart des sources officielles ne donne pas, à ce stade, de projection sur le ratio dette/PIB ou de déficit à horizon fin d’année. Mais nul doute que les mesures sans précédent prises par les gouvernements pèseront sur la trajectoire de la dette. Les décisions prises par l’Eurogroupe et l’annulation des conditions pour faire appel au mécanisme de l’ESM par les pays sont des éléments à surveiller dans leur mise en oeuvre. Le programme PEPP de la BCE reste un soutien fort et limite tout écartement massif des spreads.

La récession économique et la trajectoire dégradée de la dette mettent une pression sur les notations de ces pays, ce qui pourrait entrainer des dégradations de notation à moyen terme et fragiliser davantage ces pays. Notons que S&P a maintenu la notation de l’Italie le 24/04 à BBB (perspectives négatives) mais que Fitch, en revanche, n’a pas attendu sa prochaine revue pour abaisser la notation à BBB- le 28/04 (perspectives stables). Nous estimons que la BCE prendra toutes les mesures nécessaires afin de limiter les écarts de spread significatifs de ces pays en stress fiscal. Les futures annonces de la Commission Européenne seront déterminantes.

Compte tenu des niveaux actuels et de l’engagement désormais quasi illimité de la BCE, nous maintenons une vue positive sur ces spreads.

Inflation:

Il est actuellement difficile de faire des projections sur l’inflation à horizon 1 an ; celle-ci dépend de la trajectoire du baril de pétrole, de potentiels problèmes de récupération de prix de la part des instituts statistiques et de la durée de la crise sanitaire. Cependant, nous estimons que le marché ne valorise pas correctement l’inflation ‘’forward’’, notamment le 1 an dans 1 an et le 2 ans dans 1 an, les niveaux demeurant extrêmement faibles alors même que les effets de base devraient être à minima neutres. Nous sommes par conséquent positifs sur l’inflation aux Etats-Unis et en zone Euro, via les maturités courtes.

Allocation obligataire

Plusieurs stratégies affichent des valorisations attractives et bénéficient de réponses monétaires et budgétaires crédibles.

Il nous semble intéressant de réallouer partiellement du risque périphérique vers le risque crédit dont les valorisations semblent nettement plus généreuses.

- L’Investment Grade offre des points d’entrée intéressants, puisque ce segment est protégé par les achats de la BCE.

- Il en va de même pour les obligations subordonnées financières, celles-ci n’étant pas touchées par la baisse des dividendes (maintien des paiements de coupons de AT1) et les bilans étant beaucoup plus solides qu’auparavant. Une attention particulière doit être portée à la situation des pays périphériques qui, en cas de dégradation, pourrait impacter les obligations subordonnées européennes.

- Il convient de rester prudent sur le segment High Yield à court terme car la crise actuelle devrait forcer un certain nombre de sociétés à faire défaut et/ou à restructurer leurs dettes.

Risques majeurs

Les pays émergents sont particulièrement fragilisés dans ce contexte, avec une situation sanitaire préoccupante, des économies très dépendantes du commerce mondial, des prix historiquement faibles du pétrole et l’arrêt du tourisme. Par ailleurs, Banques Centrales et gouvernements sont moins à même de soutenir leurs économies.

Face à ce constat alarmant, le G20 a accordé un moratoire sur la dette des 77 pays les plus pauvres jusqu’à la fin de l’année.

La deuxième source d’inquiétude concerne les pays périphériques de la zone Euro. Avec le ralentissement économique et à la hausse du chômage, peu de solutions s’offrent aux pays du Sud. En effet, la mutualisation de la dette et les émissions de «Coronabonds» ont été refusés par les pays du Nord. Dès lors, une seule possibilité: faire appel à l’ESM.

Au risque économique et financier pourrait s’ajouter le risque politique.

Nous serons particulièrement attentifs à la situation en Italie et notamment aux prochaines revues de notation en Europe.