Les règles à observer pendant les chaudes journées estivales se laissent également extrapoler à la gestion de fortune dans une certaine mesure.

Les grandes vacances frappent à la porte. Nous rappelons les règles à observer pendant les chaudes journées estivales, des règles apprises dans notre enfance, et nous constatons qu’elles se laissent également extrapoler à la gestion de fortune dans une certaine mesure. En outre, nous nous intéressons à une statistique macroéconomique digne d’attention et au creusement de l’écart entre la performance des titres de croissance et celle des titres de valeur. Nous nous penchons également sur la question de savoir comment les actions réagiraient à une légère élévation des taux d’intérêt au second semestre et expliquons pourquoi cette évolution serait particulièrement importante pour la bourse suisse. Avant de partir en vacances, nous recommandons encore trois ouvrages de styles très différents à lire cet été.

Nous les avons apprises dans notre enfance, ces règles que les adultes nous disaient d’observer pendant les chaudes journées d’été. Or, il est possible d’extrapoler certaines d’entre elles à la gestion de fortune. En voici quelques-unes:

Toujours garder la tête froide

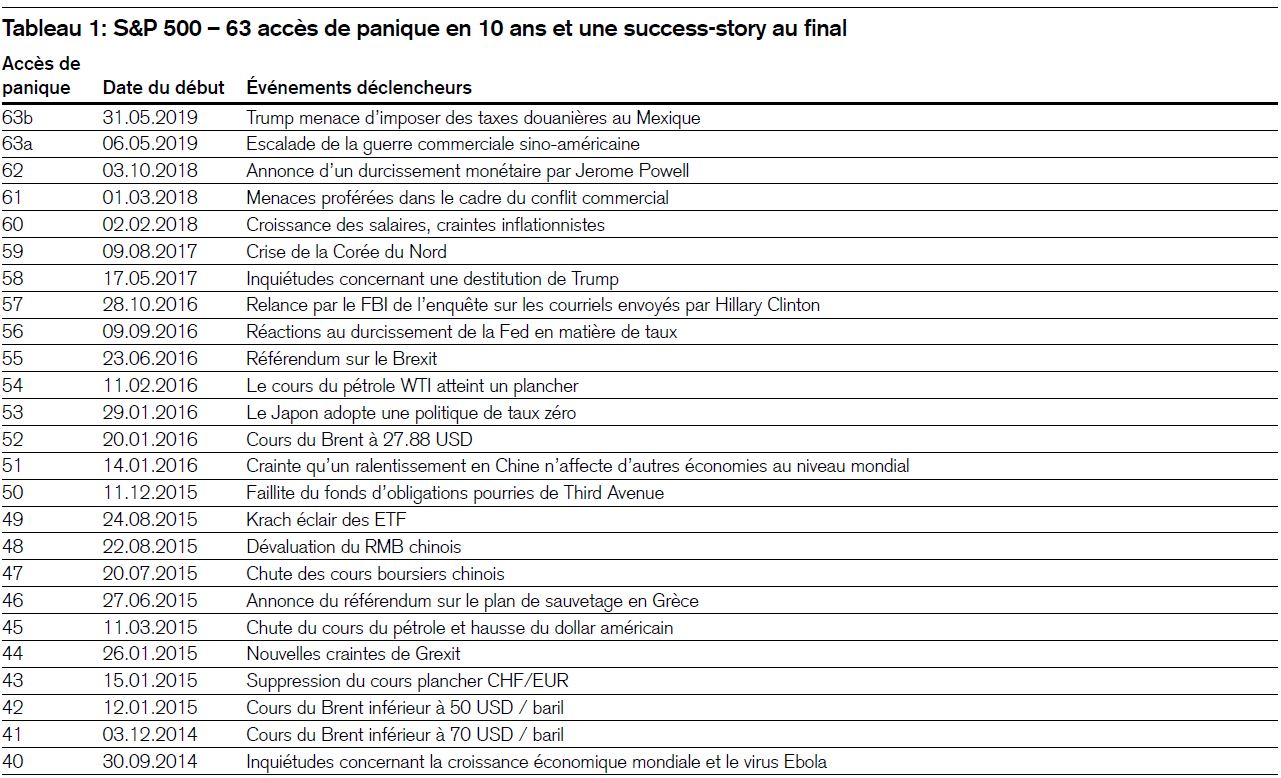

Cette règle n’est pas seulement valable à la plage, mais aussi en bourse, en particulier lorsque celle-ci chauffe. Il ne faut pas oublier d’où nous venons: il y a dix ans, la cote de l’indice S&P 500 était encore inférieure à 1000 points. Elle s’élevait à 15 points il y a 80 ans, et à 3 points il y a 140 ans. Oui, vous avez bien lu, le S&P ne dépassait pas 3 points à l’époque. Les temps changent!

Mais revenons au présent: aujourd’hui, le S&P 500 dépasse 3000 points. Il est donc trois fois supérieur à son niveau d’il y a dix ans, 200 fois supérieur à celui d’il y a 80 ans, et 1000 fois supérieur à celui d’il y a 140 ans. Voilà qui relativise les 63 grandes corrections boursières des dix dernières années que nous citons à titre d’illustration dans le tableau 1. Une chose est évidente: une tête froide et un bon processus de placement aident à profiter des vacances en toute sérénité. En gestion de fortune, il est en outre plus important d’être investi dans une perspective à long terme que de faire des allers-retours agités en bourse – nous avons traité de ce sujet en détail dans cette missive hebdomadaire il y a deux semaines. Les vacances d’été jouent également un rôle essentiel dans le rythme de l’année: elles nous donnent l’occasion de nous soustraire au stress du quotidien, de recharger nos batteries et d’élargir nos horizons. Et ce qui s’applique à la vie courante ne peut pas être néfaste dans le cas des placements.

.JPG)

Et voici encore une information tirée de statistiques pour ceux qui redoutent que les gains du premier semestre puissent s’évaporer pendant les vacances (même si cela est possible, l’inverse peut également se produire): il faut remonter à 1997 pour retrouver un premier semestre boursier aussi bon que celui de 2019. Et que s’est-il passé au second semestre de 1997? Les actions mondiales ont encore progressé de 18%.

Surveiller le niveau de l’eau

Un grand saut dans l’eau froide peut être dangereux. En bourse, comme la liquidité baisse en été sur bien des marchés, des ordres de transaction relativement modestes peuvent déclencher de fortes fluctuations. En d’autres termes, lorsque le niveau de liquidité est faible, il vaut mieux éviter de faire de trop grands sauts.

Attention aux mirages

En été, la rencontre de couches d’air de différentes températures peut générer un mirage. Une personne qui voit de l’eau sur le sable du désert ou sur l’asphalte brûlant d’une route observe généralement en réalité une réflexion du ciel, un effet physique trompeur. L’attente d’une hausse des taux d’intérêt n’est-elle pas un mirage dans la chaleur estivale ou s’agit-il simplement d’un vœu pieux? Qui sait? Mais dans une perspective à long terme (voir graphique 2), il ressort clairement que, par le passé, les taux bas ont été la règle et les taux élevés l’exception.

.JPG)

Ne pas redouter le requin blanc

Le grand succès de l’été «Les Dents de la mer», tourné par Steven Spielberg en 1975, a probablement contribué à accroître chez beaucoup la peur des attaques de requins. Cet exemple montre que les impressions subjectives et les probabilités objectives divergent souvent. Depuis le début du long rallye boursier en 2009, l’indice S&P 500 a enregistré au total 63 corrections allant de 5% à 20% (voir tableau 1). Or, de telles corrections suscitent presque automatiquement la crainte d’un repli plus important. Il convient donc de souligner le fait qu’aucune d’entre elles n’a déclenché de baisse et qu’elles ont toutes été suivies par de nouvelles hausses.

En dehors de la bonne santé des marchés boursiers, cinq autres facteurs au moins parlent en faveur d’un affermissement de l’économie mondiale après un long ralentissement. Les indicateurs de conjoncture avancés tels que les indices des directeurs d’achats se sont stabilisés dans de nombreux secteurs à l’échelle mondiale. Il en va de même des exportations européennes. Le récent sommet du G20 a permis de faire au moins de petits progrès dans le conflit commercial. Les bénéfices des entreprises affichent un redressement modéré. La consommation privée est robuste, tout comme le sont les investissements des entreprises dans leur majorité, en dépit des mauvaises surprises macro-économiques qui se succèdent depuis mai 2018.

Titres de croissance vs titres de valeur

Voilà plusieurs années déjà que les titres de croissance surperforment les titres de valeur dont les cours sont soi-disant attractifs. Nous constatons une chose: dans un monde hyperconcurrentiel, les entreprises tentent de se rapprocher pour retrouver leur pouvoir de marché et, partant, celui de fixer les prix. Que ce soit juste ou non, de nombreux secteurs affichent une tendance à la concentration depuis la fin des années 1990. Une étude scientifique récente1 montre de façon exemplaire comment, aux États-Unis, une concentration du marché dans trois branches sur quatre a permis à des entreprises ayant une position dominante d’augmenter leurs bénéfices et leur capitalisation boursière. C’est ainsi que le nombre de sociétés cotées en bourse a diminué outre-Atlantique tandis que leur rentabilité s’est élevée.

.JPG)

Cette tendance se maintiendra-t-elle? Difficile de le prédire. Mais dès que la conjoncture accusera un redressement notable, il se pourrait que les primes de croissance s’étiolent et que les titres de valeur retrouvent de l’attrait.

Accalmie sur le front des actions suisses?

Cette année, les actions suisses comptent parmi les meilleures du monde. Leurs qualités défensives, la solide croissance des bénéfices, une composition sectorielle attrayante et la stabilité du franc y ont probablement contribué. Un redressement de la conjoncture de l’UE pourrait-il les amener à marquer une pause dans leur progression? C’est bien possible. En effet, la bourse helvétique est considérée comme étant défensive, et ses valeurs affichent la corrélation la plus négative avec les indices européens des directeurs d’achats (PMI) ou les rendements des Bunds allemands (voir graphiques 4 et 5) d’après les statistiques.

.JPG)

Voilà plusieurs raisons de procéder à des remaniements ici et là, en se dégageant de certaines actions suisses pour acquérir des valeurs européennes présentant un potentiel de hausse, comme notre Comité de gestion a récemment décidé de le faire.

Comment les actions vont-elles évoluer si les rendements obligataires se redressent?

La préférence inébranlable des investisseurs à l’échelle mondiale pour les emprunts a une nouvelle fois fait chuter les rendements de ceux-ci à un plancher historique. Même les titres soi-disant à haut rendement dégagent des revenus négatifs aujourd’hui. Récemment, la valeur des emprunts d’État autrichiens à cent ans a augmenté de 50% en quatre semaines seulement – grâce à la baisse des rendements. Mais que se passera-t-il si le vent tourne, ne serait-ce que légèrement? Une reprise conjoncturelle ou des remaniements par des investisseurs déçus au profit des actions pourraient faire remonter rapidement certains rendements obligataires à zéro.

L’histoire ne laisse aucun doute: dans de telles situations antérieures, les actions ont progressé dans 80% des cas pendant les six mois qui ont suivi et dans 100% des cas dans les douze mois qui ont suivi. C’est en 2016 que ce phénomène a été observé pour la dernière fois. Le tableau 2 montre que dans certaines fourchettes, les actions peuvent ironiquement tirer profit des deux évolutions: tout d’abord de la baisse des taux d’intérêt puis de leur redressement modéré. En Effet, les marchés boursiers ne suivent pas de règles universelles.

.JPG)

Les vacances d’été donnent l’occasion de lire. C’est pourquoi je recommande trois romands qui divergent en tous points: «Ventoux», une lecture probablement idéale pour la plage; «L’âge de l’héroïne», un roman noir qui fait expérimenter le grand bonheur de lire, et «La Douleur», le roman qui a inspiré à Albert Camus sa vocation d’écrivain.

Conseil n° 1: «Ventoux»

«Ventoux» est peut-être le roman estival par excellence, et pas seulement pour les passionnés de cyclisme. Cet ouvrage divertissant et sans prétention sort de l’ordinaire à bien des égards. Premièrement, parce qu’il a d’abord été conçu sous forme de scéna-rio. C’est le grand succès du film tourné en 2015 et gratifié de plusieurs distinctions qui a incité son auteur, le journaliste néerlandais Bert Wagendorp, à en faire également un roman. Deuxièmement, cet ouvrage donne des réponses à des questions qui revêtent une grande importance dans la vie, des réponses qui sont épurées. Et le tout planté dans le décor du Mont Ventoux dans le midi de la France.

Journaliste de profession, Bart aime les courses cyclistes. Il est proche de la cinquantaine lorsque ses meilleurs amis de jeunesse, André, Joost et David, refont soudainement irruption dans sa vie et lui rappellent l’été de l’année 1982, un été où ils étaient tous amoureux de la belle Laura, un été empreint de sentiments profonds, un été marqué par un accident mortel sur les flancs du Mont Ventoux. Les amis avaient à peine dix-huit ans lorsqu’ils ont décidé de faire à cinq cette étape légendaire du Tour de France. Seuls quatre en sont revenus. Et Laura? Elle avait disparu sans laisser de trace. Trente ans plus tard, pendant l’été 2010, elle veut retrouver les quatre hommes au même endroit pour parler de ce qui s’est réellement passé. Les amis répondent à son invitation: les vélos sur le toit de la voiture, leurs bagages dans la remorque et une foule de questions sur la banquette arrière...

Lire «Ventoux» est tout simplement divertissant. Les nombreuses références des protagonistes à l’époque de leur jeunesse interpelleront les lecteurs de la même génération. C’est ainsi que refont surface des souvenirs de légendes du cyclisme comme Eddy Merckx, Tom Simpson, Fausto Coppi et Gerrie Knetemann. Il est fait allusion à de célèbres constructeurs de vélos tels que Raleigh, Gazelle, Bianchi ou encore Dario Pegoretti. La musique des années 1970 – 1980 n’est pas oubliée non plus, avec notamment Frank Zappa, le groupe Pink Floyd, Joe Jackson et Elvis Costello. Les discussions portent également sur de très grands réalisateurs de cinéma italiens comme Federico Fellini, Pier Paolo Pasolini, Sergio Leone et Bernardo Bertolucci.

Bert Wagendorp: «Ventoux», éditions Galaade, 2016, 320 pages, ISBN 2351764242

Conseil n° 2: «L’âge de l’héroïne»

Quentin Mouron, un jeune écrivain suisse romand, en est déjà à son troisième ouvrage destiné aux passionnés du roman noir. Sa complainte à la fois insolite, comique et raffinée plonge le lecteur d’emblée dans le sordide. L’ouverture baroque de ce livre de seulement 134 pages est un mélange de polar au rabais, de farce et de Pulp Fiction à la Tarantino. Elle met en scène la tête décapitée encore sanglante de la propriétaire d’une librairie berlinoise de livres anciens, soigneusement drapée sur un plateau d’argent placé au milieu de l’histoire littéraire européenne. Mais ce tableau n’effraie aucunement le courageux Frank, un vieux détective qui entretenait, la veille encore, une relation passionnée avec cette libraire. Lassé par l’Allemagne, il retourne aux États-Unis, où il sera chargé de retrouver une cargaison de drogue volée. Son enquête met sur sa route une jeune serveuse qui se prostitue dans une arrière-boutique poussiéreuse. Mais les choses tournent mal, tant pour lui que pour tous les autres, hormis le lecteur. Attendez-vous à un feu d’artifice de fantastique grotesque et de récits morbides. En bref, il s’agit là de l’œuvre d’un très grand talent de la littérature suisse.

Roman Bucheli a écrit à son sujet dans la Neue Zürcher Zeitung: «Maîtrisant à la perfection l’art du suspense et du récit trépidant, Mouron plonge le lecteur dans l’enfer de l’existence tout en le faisant goûter à l’insaisissable bonheur de lire.»

Quentin Mouron: «L’âge de l’héroïne», Éd. La Grande Ourse, 2016, 134 pages, ISBN 979-10-91416-46-7

Conseil n° 3: «La Douleur»

C’est le roman qui a inspiré à Albert Camus la vocation d’écrivain, selon ses propres dires. Et aujourd’hui, 89 ans après la première publication, La maison d’édition zurichoise Dörlemann ont redécouvert ce trésor de la littérature mondiale et en ont publié pour la première fois une traduction allemande saluée en des termes très élogieux. «La douleur» est un chef d’œuvre littéraire, qui a néanmoins causé un scandale en France en 1930, car il relate la relation de la veuve d’un officier français de la Grande Guerre avec un prisonnier allemand. L’héroïne, Thérèse Delombre, élève seule son fils Georges en Provence depuis le décès de son mari en 1915. Mais les choses changent lorsque des prisonniers de guerre allemands arrivent dans son village. La liaison secrète qu’elle entretient avec le bel Otto Rülf crée des tensions inattendues avec son fils encore jeune et la communauté villageoise.

En abordant ce sujet, Richaud a ébranlé les fondements moraux de la nation. Pourtant, son roman était tellement supérieur à tous les autres ouvrages proposés pour le prix littéraire le plus prestigieux de l’époque en France que le jury, en signe de protestation silencieuse contre les tabous sociaux d’alors, a décidé de renoncer à décerner toute distinction cette année-là. Quoi qu’il en soit, il aurait été impossible de récompenser ce roman. Le manuscrit controversé a été imprimé en 1931 sans qu’une virgule soit déplacée.

Il s’agit d’un roman à la fois subtil et fort sur la douleur et les moments de bonheur liés à un amour interdit, ainsi que sur une certaine jeunesse dans la Provence des années 1920. Richaud brosse un portrait impressionnant d’une société traversant une période agitée. Un livre qui mérite d’être lu!

André de Richaud, «La Douleur», Éditions Grasset, 2011, 182 pages, ISBN 2246378729